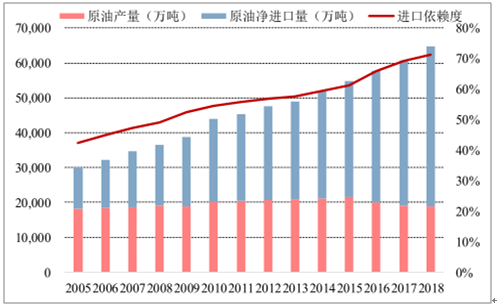

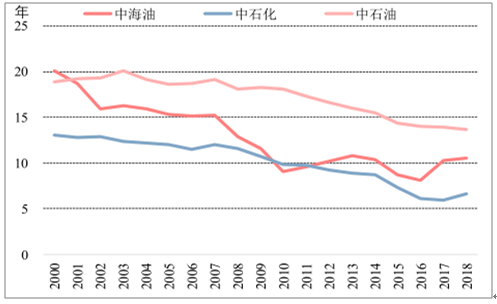

中国能源安全的结构性问题突出,尤其是在石油和天然气两个品种上。我国原油产量近十五年来基本维持在每年2亿吨左右,而我国原油进口量则持续攀升,导致中国原油对外依存度从2005年的45%上升到2018年的72%,远高于联合国50%的安全指引。在探明储量方面,中石油2018年储采比为13.7年,中海油为10.5年,而中石化仅为6.6年,相对于2008年分别降低4.3年,2.4年和5年,目前“三桶油”储采比均处于近二十年来的低位。

2005-2018年中国内部原油产量滞涨,对外依存度攀升

数据来源:公开资料整理

2000-2018年“三桶油”储采比降至历史低位

数据来源:公开资料整理

2018年中东地区的国家,包括沙特阿拉伯,伊拉克,阿曼,伊朗,科威特占据中国50%的原油进口量。中东地区局势动荡,政局不稳,造成了中国石油供应的巨大隐患。同时在中美大国博弈的背景下,俄罗斯、伊朗、委内瑞拉都是美国制裁的对象,再加上美国,这四个国家占中国原油总进口量的35%,我国潜在能源供应安全风险超过历史水平。

2018年中国原油前十进口国

数据来源:公开资料整理

一、陆地主力油田

中国石油进口路线严重依赖马六甲海峡

地区或国家 | 贸易线路(海运) | 距离 (海里) | 运输量 (万吨) | 进口 份额 | 风险 系数 |

中东 | 中东-霍尔木兹海峡- 马六甲海峡-中国 | 5477 | 17040 | 51% | 8 |

北非 | 北非-地中海-直布罗 陀海峡-好望角-马六 甲海峡-中国 | 14481 | 390 | 1% | 5 |

西非 | 西非-好望角-马六甲 海峡-中国 | 9440 | 5230 | 16% | 5 |

亚太 | 亚太地区-马六甲海峡 -台湾海峡-中国 | 4514 | 830 | 2% | 5 |

中南美洲 | 太平洋航运路线 | 9285 | 4170 | 12% | 2 |

俄罗斯 | 俄罗斯 | 陆运 | 4240 | 13% | - |

数据来源:公开资料整理

从中国原油进口路径来看,来自中东、北非、西非、亚太四大区域的原油,合计占2017年进口份额的70%,都需要通过马六甲海峡。中国原油进口路径“卡脖子”现象明显,如果主要运输通道受到影响,中国将面临油气无法顺利输送的问题,继而引发严重的供应危机。

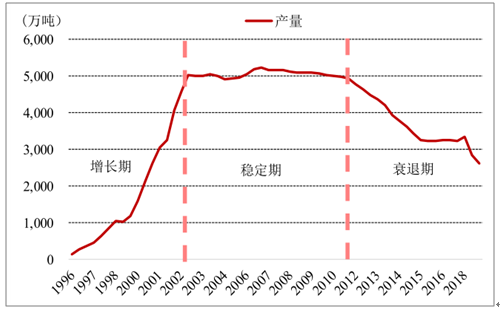

我国陆地油气整体可以分为东部、西部、陆上海域三大产区。具体包括东部的松辽盆地、渤海湾盆地等,西北区域的鄂尔多斯盆地、准噶尔盆地、塔里木盆地、柴达木盆地等,以及陆上海域的渤海盆地、珠江口盆地等。

1996-2018年东部辽松盆地缩影,主力喇萨杏油田进入衰退期

数据来源:公开资料整理

主要是西北和海域地区若干大油田因其本身自然条件的限制,开采难度有所提升,导致剩余经济可采储量不足,使得产量提前下降。

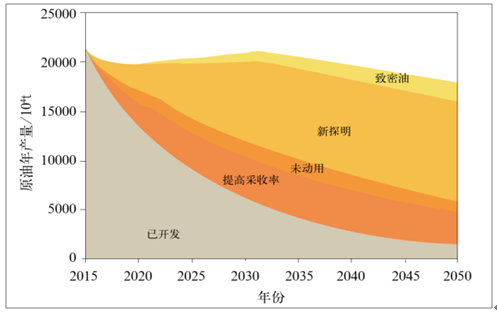

中国油气对外依存度持续攀升的根本原因,是国内主要油田的老化、减产和新探明储量增速严重不足,导致国内增产乏力。国内油气只有启动一轮新的勘探开采周期,才能提供新增量,降低对外依存度。

2015-2050未来新探明油田产量将支撑中国石油产量

数据来源:公开资料整理

到2030年产量只有0.6亿吨,即使依赖一系列增采措施来降低衰减速率,产量也只有1亿吨,降幅达50%以上。而我国新探明区域产量将在2015-2030年快速增长,在2030年达到0.8亿吨,占中国原油总产量的40%左右。

在新一轮勘探战略中,陆上石油面临资源品质变差,开采难度加大的问题,而海上油气相对开采程度低,资源丰富,将成为这轮勘探开发的重点区域。

我国陆上油气勘探开发时间较长,整体开发程度更高,且随着勘探程度的增加,在新层、新区、新领域的大发现难度越来越大,对地质研究和技术要求更高。“贫、小、薄、深”成为勘探的主体目标。新增储量也以低渗、低丰度的“贫”储量增多。

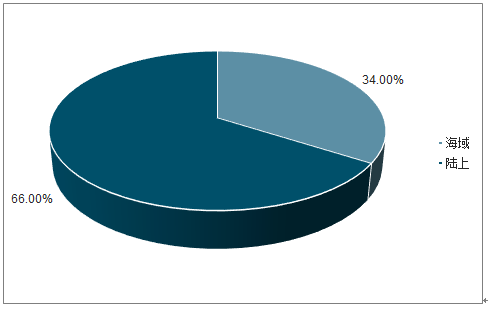

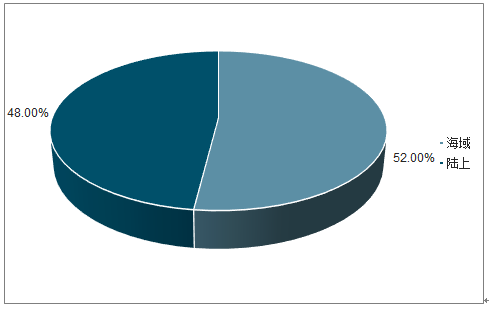

我国海上油气开发程度低,开发时期较短,可采资源更丰富。从全国第四次油气调查数据来看,我国陆上和海上剩余石油资源占比为71%和29%,而剩余可采石油资源占比为66%和34%;我国陆上和海上剩余天然气气源占比为55%和45%,剩余可采天然气占比为48%和52%。海上油气剩余可采占比均高于剩余占比,可见在目前勘探开采技术条件下,海上油气可开采相对容易,开采空间更大。

全国陆地和海域剩余石油资源占比

数据来源:公开资料整理

全国陆地和海域剩余可采石油资源占比

数据来源:公开资料整理

全国陆地和海域剩余天然气资源占比

数据来源:公开资料整理

全国陆地和海域剩余可采天然气资源占比

数据来源:公开资料整理

中国海上石油产量占比稳步提升,2018年占总产量的23%。中国海上石油产量在1994年有了实质性的突破,之后产量占比持续提升,到2018年产量0.44亿吨,占中国石油总产量的23%。但是相比于全球平均海上石油产量占比30%,目前仍有一定差距。

目前能源安全战略已经完成了从框架到落实的转变,以油公司的“七年行动计划”指标来确保政策切实可行。

国家能源安全战略三令五申,“三桶油”应声而起

- | 时间 | 内容 |

政策背景 | 2014/6/13 | 党的十八大后,面对能源供需格局新变化、国际能源发展新趋势,在习近平主持召开中央财经领导小组第 六次会议上习近平总书记从保障国家能源安全的全局高度,提出“四个革命、一个合作”能源安全新战略, 这是习近平新时代中国特色社会主义思想的重要组成部分。 |

2014/11/19 | 国务院发布《能源发展战略行动计划(2014~2020年)》指出要以开源、节流、减排为重点,确保能源安全 供应,同时加强能源自主保障能力 | |

2018/5/18 | 在全国生态环境保护大会上,习近平总书记提出要加快天然气产供储销体系建设,保障气源供应。 | |

2018/7/1 | 习近平总书记再次作出重要批示,要求提升国内油气勘探开发力度,努力保障国家能源安全。 | |

2019/5/24 | 国家能源局在北京组织召开大力提升油气勘探开发力度工作推进电视电话会议。会议强调石油企业要将大 力提升油气勘探开发各项工作落到实处,不折不扣完成2019-2025七年行动方案工作要求。 | |

2019/7/2 | 新华社、《人民日报》、学习强国等中央主流媒体重磅推出文章《习近平能源安全新战略的浙江探索》文 章深刻阐释了习近平“四个革命、一个合作”能源安全新战略的成功实践, | |

2019/7/30 | 应急管理部印发《关于切实强化油气增储扩能安全生产保障的通知》,强调在生产强度短期内的快速提升 的同时要注意安全措施 | |

企业响应 | 2019年 | 中国海油编制《强化国内勘探开发“七年行动计划”》,到2025年,勘探工作量和探明储量将翻一番。 |

2019年 | 中国石油编制《2019-2025年国内勘探与生产加快发展规划方案》,进一步加大风险勘探投资,2019-2025年 每年安排50亿元,是目前年投资额的5倍。按照“深化东部、发展西部,海陆并进,油气并重,立足常规、 加强非常规”的战略布局; | |

2019年 | 展望2019年,三桶油勘探开发资本开支计划合计3688-3788亿元,同比增长19%-22%,相当于历史最高水平 2014年的4264亿元的88%左右。其中,中国石油计划2392亿元,同比增长16%,中国石化计划596亿元,同 比增长41%,中海油计划700-800亿元,同比增长12%-28%。 |

数据来源:公开资料整理

对油气这类不可再生资源来说,不断发现新油气田,增加经济可采储量是其持续发展的根本保障。而资本支出则是所有勘探开发活动的前提。中国“三桶油”在各自的“七年行动计划”中,做出资本支出提升指引,率先加码勘工作量和探明储量。

预计2019年“三桶油”资本支出合计相当于历史最高点2014年的88%左右,其中,中石化,中海油,中石油在上游油气勘探开发的资本支出增速分别达到41%,20%,16%。显著高于全球平均水平。国内油气增长序幕刚刚开启,七年行动计划将在资金上支持国内新一轮勘探开采周期的实行,带领中国油气行业走出超景气行情。

二、海洋油气

开发环节以工程建设和海上施工为主,目的是建造、搭建海上生产平台以及海底配套管道设施,为后续的开发环节提供硬件支持。生产平台一般分为固定式和浮动式,分别适用于浅水和深水。生产平台由支撑部分和生产组块构成,要在陆地完成设计建造,通过大型运输船运输到目标海域后进行组装链接,组装链接时需要大型起重船。除海上平台的建造与安装之外,海上油气田开发环节还需要搭建海底生产设备与海底油气输送管道。在浅水区,工作量不大的任务可以由潜水员在潜水支援船的配合下完成。但是,对于较深的水域,以及一些人力无法完成的工作,就需要特殊的专用工作船,这类工作主要包括海底管线铺设和水下设备安装等。当工程硬件设施搭建完成后,可以钻生产井开始开发生产。

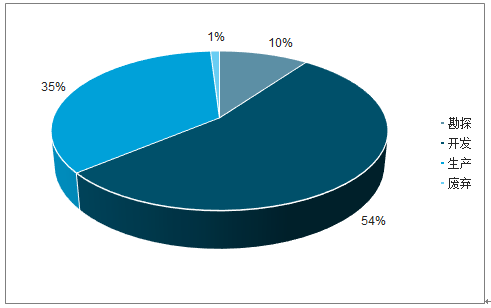

从各环节成本占比可以看出,开发环节由于需要构建大量机械设备同时需要海上工程安装调试。投资额在所有环节中最高,占整体成本的54%,勘探环节占总成本的10%,生产环节占总成本的35%,而废弃环节仅占总成本的1%。

2018年海上石油开发环节成本占比最高

数据来源:公开资料整理

2019年资本支出将达到700-800亿,对应增速分别为12%和28%。同时从中海油发布的未来三年油气产量计划可以看出,其未来三年增产的趋势明显,将从2018年的475百万桶当量提升到2021年的540万桶当量,增速迈入上升通道。

相关报告:智研咨询发布的《2020-2026年中国油气工程行业市场全景调查及投资价值预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告

《2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告》共十一章,包含中国海相地层油气勘探行业运行环境分析,中国海相地层油气勘探的发展趋势分析,中国海相地层油气勘探热点解析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)