一般图书又称为大众图书,是指与大众的日常生活、休闲阅读以及文化体验相关的图书。由于没有教材教辅出版的政策壁垒,一般图书市场竞争者较多,虽然版号仍在出版社手里,但通过与出版社合作,民营书商也获得了快速发展。

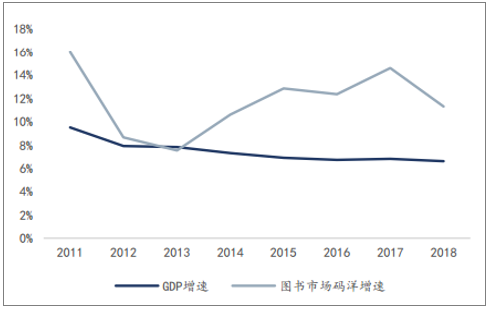

全国图书零售市场规模连续五年回归双位数增长。2018年中国图书零售市场码洋总额为894亿元,较2017年增长11.30%;相比2001年的165亿元,复合年化增长率为10.45%;2018年我国图书零售市场增长率高于2001-2018年化复合增长率。

2010-2018中国图书零售市场总规模及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国公共图书馆数字化行业运营模式分析及发展前景预测报告》

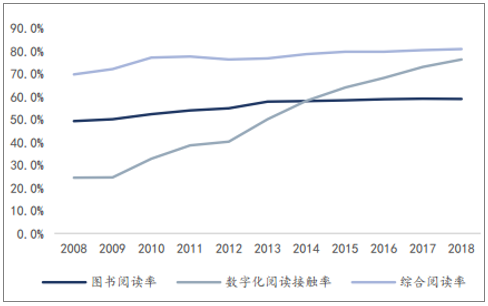

国民阅读率已基本稳定,行业双位数增长体现图书消费抗周期性。2018年我国国民综合阅读率和图书阅读率分别为80.8%和59.0%,均与2017年基本持平;数字化阅读方式的接触率为76.2%,较2017年上升3pct。图书阅读渗透率基本稳定,行业增长主要由存量用户消费驱动,体现大众图书消费的抗周期性。

图书阅读率与数字化阅读率变化

数据来源:公共资料整理

图书阅读率与数字化阅读率变化

数据来源:公共资料整理

一、少儿图书占比最大但增速放缓

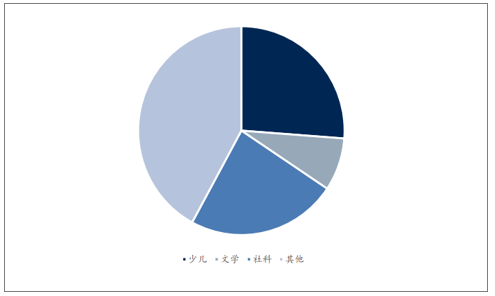

少儿图书是图书出版品类中的重要组成部分,近年来成为零售市场中增长最快的细分品类。2016年起,少儿图书码洋超过了社科类图书,成为零售市场码洋占比第一品类。

2018中国图书零售市场细分领域码洋占比情况

数据来源:公共资料整理

从2015年起,少儿图书每年贡献超过1/3的一般图书销量增长,少儿图书的出版效率和零售销量同比增速每年均大幅高于一般图书的总体出版效率和销量增速。

少儿图书零售增速和出版效率领先于市场

数据来源:公共资料整理

少儿图书近年来的高速增长原因:(1)民众阅读量

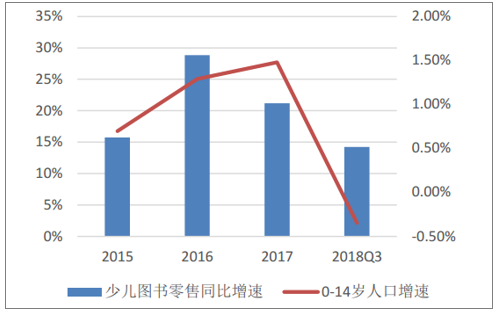

数据显示,2018年我国0-17周岁未成年人的人均图书阅读量为8.91本,国民人均图书阅读量4.67本,未成年人阅读量是成年人的近2倍。在0-8周岁儿童家庭中,近七成家庭有陪孩子读书的习惯。

少儿图书零售码洋vs.0-14岁人口数量(单位:亿)

数据来源:公共资料整理

少儿图书零售增速vs.0-14岁人口增速

数据来源:公共资料整理

(2)儿童数量

我国0-14岁儿童数量从2010年起经历了长达7年的增长期,少年儿童人口数量的增长速率和增长规模与少儿类图书的增长十分吻合。

0-14岁人口数量将从2018年起逐步减少(单位:万)

数据来源:公共资料整理

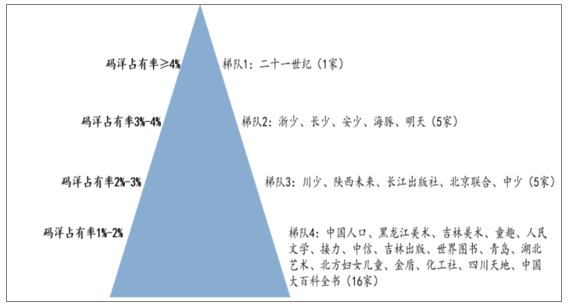

少儿图书市场竞争激烈,头部出版社贡献大部分码洋。2018年,552家参与少儿出版的出版社中,仅27家市场份额超过1%,但合计码洋占比超55%。头部出版社所属相关上市公司中,中文传媒拥有少儿图书出版龙头公司二十一世纪出版社码洋占比超4%,已经连续3年排名第一,年发行码洋12亿其余按码洋市占率排名,少儿图书出版上市公司排名靠前的为:长江传媒、山东出版、时代出版、中国出版、新华文轩、城市传媒。

少儿图书出版社码洋占有率头部效应明显

数据来源:公共资料整理

二、畅销书经典恒强效应愈加显著

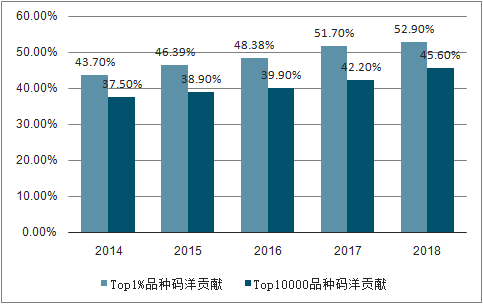

消费者越来越倾向于直接购买“畅销书榜单”上的热销图书,一般图书市场超过一半的码洋由畅销书贡献且占比持续提升。自2014年开始,图书市场中销量排名前1%的图书码洋占比持续增加,在2017年占比首次超50%,2018年占比提升至52.9%。

销量排名前列的品种码洋贡献逐年增高,已经超过一半

数据来源:公共资料整理

图书重印比例的逐渐攀升使畅销书榜单呈现“经典恒强”。2018年整体图书零售市场动销194万种,新书品种数20.3万种,新书品种占比继续小幅收缩。新书码洋占比从2008年降到30%以下后一直呈现下降态势。整个图书零售市场超过80%的收入是由出版上市时间大于1年的老书所贡献。反映出内容创新的不足。

新书码洋占比逐渐减少

数据来源:公共资料整理

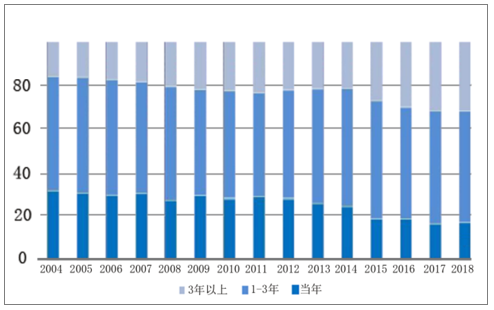

“经典效应”使得经典图书上榜之后长期占领畅销书榜单,上市3年以上的老书码洋占比逐年扩大。2014年以来,上市时间3年以上的图书码洋占比加速上升,2018年出版3年以上的老书已经占据了一般类图书超三分之一的码洋,达到31.97%。2018年开卷年度畅销书三大榜单中的30本上榜图书中,有18本是上市时间大于3年的“经典老书”,品种占比达60%。

上市时间3年以上的老书码洋占比逐渐增大

数据来源:公共资料整理

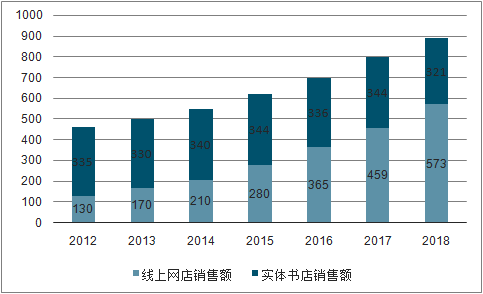

三、线上渠道为主要驱动力,实体书店向文化空间转型

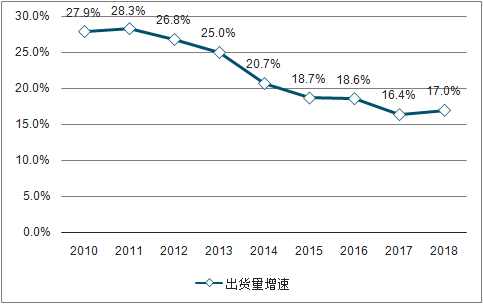

近年来线上渠道成为拉动一般图书发行的重要驱动力,在2016年首度超越线下的规模后,2018年线上发行规模已经是线下的1.8倍(573亿),保持增速24.7%的高增长。而实体书店渠道增速逐年放缓,自2012年首次出现负增长后持续萎缩,2018年实体书店渠道销量下跌6.69%至321亿。

线上发行市场规模逐年增大(单位:亿元)

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)