一、行业现状:国际学校进入快速稳定增长阶段,高品质办学树高行业门槛

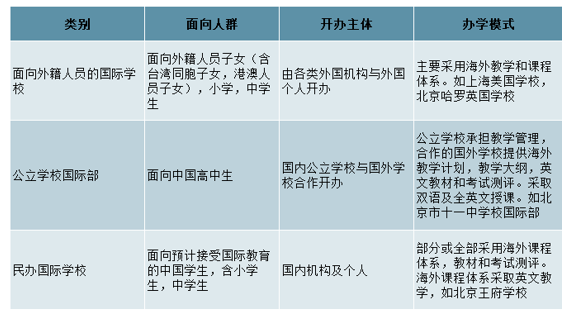

目前国际学校在我国大致分为三类:使馆学校、民办国际学校、公立学校国际部。在行业初期,国际学校是为满足外交人员子女的教育需求而专门开设,例如1969年在北京开设的巴基斯坦使馆学校。作为教育行业中的细分领域,国际学校覆盖了从幼儿园到高中的完整教育学段与配合国际教育需求的体系,为其学生进入国际高等教育院校提供了必要条件。

国际学校类别

数据来源:公开资料整理

国际学校数量稳步增加,供给端与市场需求端相匹配,增长动力充足。1)供给端:在2011至2015年期间,中国国际学校数量增速均在10%以内,增长趋势相对放缓。而自2016年与2017年,国际学校数量增速出现较高增长,2016年国际学校增长率为10.7%,2017年国际学校增长率超过11%。增长率的提升侧面反应出国际学校的市场热度进一步增加,逐渐步入快速增长阶段。2)需求端:出国留学人数也一直保持较高的增速,国人留学需求日益增强。

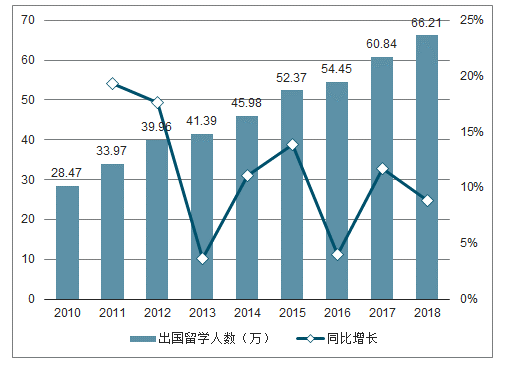

2018年,我国出国留学人员为66.21万人,同比增长8.83%。从1978年到2018年底,各类出国留学人员累计达585.71万人,其中84.46%留学生在完成学业后选择回国发展。充分说明我国国际学校市场存在巨大发展潜力。

中国留学生人数及同比增长

数据来源:公开资料整理

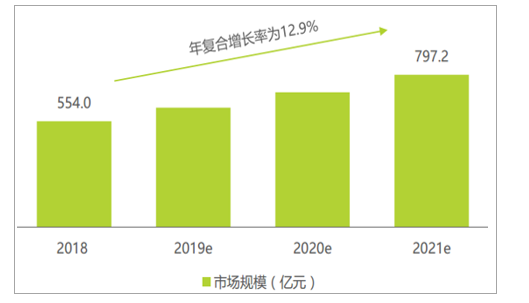

截止到2018年8月31日,全国共有国际学校1309所,平均每所学校在校生人数392人,总计在校生51.3万人(仅占全国K-12阶段总在校生人数的0.23%),平均每生每学年就读学费(仅包括纯学费,不含住宿、餐食、制服、交通等学杂费)为10.8万元,由此可估算出2018年中国国际学校的市场规模至少已达到554亿元。综合考虑影响国际学校行业发展的驱动因素:经济增长、中产阶层壮大、出国留学需求增长、教育消费升级等,未来国际学校入学人数有望进一步提升;综合考虑国际学校目标家庭的数量、结构、消费能力、消费意愿等维度,未来国际学校每生每年的学费也将进一步增长。通过统计博实乐教育、枫叶教育、成实外教育、北上广深连锁国际学校等学校近年来的学费涨幅和新建校区速度,合理推测未来3年全国国际学校市场规模的年复合增长率为12.9%,至2021年市场规模将达到797亿元。

2018-2021年中国国际学校市场规模

数据来源:公开资料整理

从学校的成立时间看,本次统计的国际学校整体上是一批年轻的学校,其中45.6%的学校都成立于2011-2019年之间,30.6%的学校成立于2001-2010年之间。近十年是中国国际学校的黄金发展期,本次统计的大部分学校都伴随行业的黄金发展浪潮而成立。

2019年中国国际学校的成立时间

数据来源:公开资料整理

作为国际学校行业龙头,枫叶教育,博实乐教育等的教育企业产业规模也在迅速扩张。截止2018年第一季度,枫叶教育学校数量已达83所,学生数超33000人,教职工人数超4000人,平均学费约5万元每年。博实乐学校数量为62所,学生人数约35000人,教职工人数约7200人。诺德安达拥有国际学校56所,学生人数超过50000人,教职工人数也超过7000人。汇佳教育拥有国际学校7所,学生人数2000余人,教职工人数约为500余人。作为2016年刚刚创办的的凯文国际学校,在创办学校两年内,拥有国际学校2所,学生人数1100余人,教职工人数200余人。

行业龙头

数据来源:公开资料整理

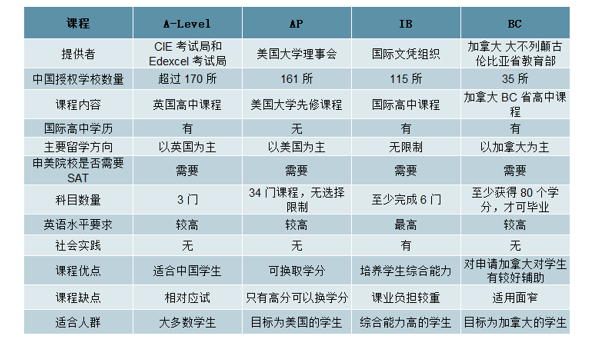

当前国际学校课程体系主要包括A-Level,AP,IB,与BC。中国大陆的A-level课程主要由CIE考试局和Edexcel考试局提供,主要为培养面向英国大学的学生而设置的高中课程。AP课程主要由美国大学理事会提供,主要为申请美国大学的学生设置课程。IB课程的提供方为国际文凭组织,其国际课程可面向所有国家。BC课程的提供方为加拿大大不列颠古伦比亚省教育部,并主要为意向与加拿大的学生设置课程。

主要国际学校课程体系

数据来源:公开资料整理

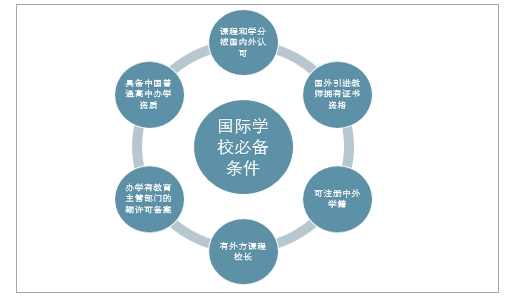

国际学校相较于其他民办学校办学条件和资质要求更加严格,其成立应当具备以下几项必备条件:1)国际学校在设立时期首先需要确保所学课程和学分能够得到国内外政府、学校的认可。2)国外教师应当具备当地教育部门委派的具有语言、桥梁或者学术课程资格证书的教师。3)学校应当具备中国普通高中办学资质、并且会考课程的中方教师开课。4)所招收的学生能被中国教育主管部门和国外教育部门的认可,并且能够注册中国高中学籍和国外高中学籍。5)办学方需要设置有外方课程校长。6)办学有教育主管部门的许可备案。国际学校的资质认证主要包括办学许可证的审批和国际课程的认证。

1)办学许可证由当地教育部门审批,流程及形式与普通民办学校一致。2)国际课程认证上,由于不同国际学校采用的课程体系不同,合作开展国际教育的国家和机构不同,这些课程可能由不同国家、不同教育机构推出,因此得到的认证也是由相应的课程研发机构出具。这些认证包括各种考试委员会的授权,如国际文凭组织IBO、剑桥国际考试局CIE等。

国际学校办学必备条件

数据来源:公开资料整理

资质认证

数据来源:公开资料整理

国际学校认证机构

数据来源:公开资料整理

二、发展趋势:三层面演进,共话行业未来景象

1、低龄化:需求带动供给,国际教育服务向K12全阶段覆盖

随着现代家庭对教育的更加重视,具有较高生活水平的家庭数量也在不断增加,我国留学低龄化现象日趋明显,国际教育面向的对象向K12、学历教育全面覆盖。过去基本都是研究生阶段选择留学占居绝对主力,而近些年中小学留学生增多,本科留学生数量正在追赶同期研究生阶段留学生数。相比于2016年,新东方统计2017年中小学有意向留学人群占比提升5%,达到有意向留学总体的30%,而这其中初中阶段提升1%,高中阶段提升4%;而本科阶段则有较大幅度的下降。越来越多的学生群体开始思考早期的留学计划。

有意向参加留学的各阶段学生占比

数据来源:公开资料整理

近年参加非学历留学的学生人数正在快速增长,本科之前的非学历教育人数基数虽少,但增长空间不容小觑。从2013年以来本科及以上的留美增速逐渐放缓,四年间留美本科学生数增速从17.9%下降到了5.3%;研究生留学增速从11.6%下降到4.1%;参加选择性实习的人数增速从39.7%下降到14.6%。而非学历的低年级留学人数处于不断提速中,从3.4%增长到了13.0%。同时2014年之后,在留美中国学生中,本科生数量连续三年超过同期在美研究生。国际学校直接采用国际课程体系,配以双语教学。在学习内容上直接入国际接轨,浸入式的全方位生活体验让学生能够更早的接触和更好的适应未来留学的国外环境。

2、民办化:民办国际学校占比不断扩大,市场广阔

随着近年来国内对国际学校市场的需求增长,国际学校的数量明显增加,而这其中民办国际学校比重已占半壁江山。截止2017年10月,按照有国际课程授权的标准来统计,我国共有国际学校734所,其中外籍人员子女学校126所,民办国际学校367所,以及公立学校国际部241所。相比于2015年国际学校数量,外籍人员子女学校增加13所,民办国际学校增加110所,公立学校国际部增加14所。民办国际学校占比从2015年的43%上升到2017年的50%。由于民办国际学校在学前教育和高中教育阶段可以声明为盈利性,在学生的生活费和住宿舍用上亦有盈利空间,随着需求的提升,未来市场广阔。

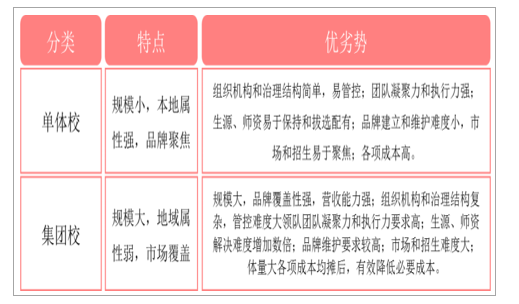

3、集团化:多校集团发展谋求高效运营

民办国际学校数量处在快速上升期,以枫叶教育、博实乐、凯文教育为代表的国际学校教育集团正在形成此外,由于国际学校前期投入较大,行业门槛高,对于营业能力强、资金雄厚、知名度高的企业继续扩大规模相当有利。相对于单体校而言,集团办学具有更大规模的招生能力、地域属性相对弱化更容易打出品牌知名度。对于稳定招生的国际学校而言其盈利能力极强,招生上的少而精为学校提供更多的差异化服务和延伸自身产业链创造了机会。多校集团发展形成区域协同便于了资源的整合和学校高端设备场馆的高效使用,有效的较低了必要成本。而对于单体校,不可避免的因为设施使用率低下产生难以避免的资源浪费。

单体校与集团校优劣对比

数据来源:公开资料整理

三、驱动因素:内外因促市场需求供给同向快速增长

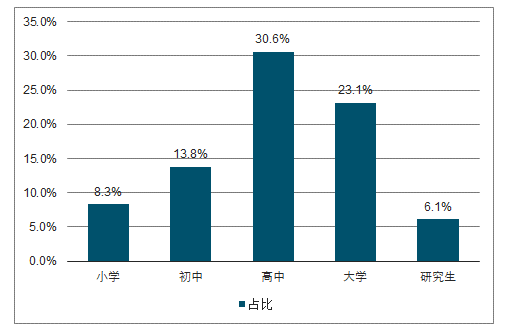

1、高净值家庭数显著提高

高净值家庭的数量增长和教育观念是国际学校最主要的内生需求增长源。中国高净值家庭(即家庭可投资金融资产超过约100万元美元的家庭)数量增长速度惊人,从2007-2016年间复合增长率达21%,近些年尽管增速有所放缓,但仍旧保持了15%左右的增长。高净值家庭对待教育的观念和普通家庭差别较大,超过80%的高净值家庭认为孩子留学很有必要,这其中选择让子女出国读小学、初中、高中、本科的比例分别为8.30%、13.76、30.57%和23.14%,让子女出国读研究生的高净值家庭占比仅为6.11%。低龄留学成为了此类家庭的主要教育诉求,而很多考虑需要给孩子留学前做环境适宜和相关课程教育过渡的家长将国际学校作为了主要的考虑对象。

高净值家庭希望孩子出国留学的年龄段选择

数据来源:公开资料整理

2、跨界布局,多方资本涌入

国际学校市场资本活跃,诸多不同领域的企业跨行业建设校舍或者收购相关标的。并购方面,如,作为IT服务提供商的神州数码以46.5亿的金额收购启德教育100%的股权;出版发行公司皖新传媒12.7亿收购成都七中实验学校65%的股权;勤上股份分别用8800万元和29亿元收购英伦教育40%和爱迪教育100%的股权,而勤上股份此前为半导体照明产品和综合解决方案提供商;凯文教育1.65亿收购海淀凯文学校。跨行业自建国际学校方面:房地产公司借助自身土地优势,建设与住宅项目配套的教育场所,使业务形成协同的同时增厚自身持续盈利能力。如,由背靠碧桂园的博实乐已建设国际学校6所;万科布局教育已建设国际学校3所等。此外,2017年2月,阿里巴巴投资13亿建设云谷国际学校;同月,凯文教育子公司收购凯文睿信以获得优质国际教育配套资源,加快凯文教育品牌扩张;2017年3月,华为与清华附中合作建立爱为书院,涉足国际教育领域。由于国际学校的初期建设资金需求较大且未来获利空间充足,外部资本涌入抢分市场将会成为趋势。

近些年国际学校市场并购及跨行业布局案例汇总

数据来源:公开资料整理

在PPP项目上,我国教育行业发展位于前列,政府与社会资本合作密切。截至2019年9底,全国入库项目共计14,220个,累计投资额达到17.8万亿元,覆盖31个省(自治区、直辖市)及新疆兵团和19个行业领域。其中,教育行业项目321个位列第5位,投资额为1564亿元。教育、文化、体育、医疗、养老、旅游归属于基本公共服务领域,教育行业项目数在此领域内位居该领域第一,投资额排名第三。

截止2018年9月末各行业PPP项目情况

数据来源:公开资料整理

3、民促法推动民办教育又好又快发展

在民促法的推动下,给予了民办国际学校长足的发展空间。由于国际学校分为三大类别,相关政策指导各有不同。针对开办外籍人员子女学校的,1994年在《关于开办外籍人员子女学校的暂行管理办法》中就有规定学校不得招收境内中国公民的子女入学。学校不得在中国境内从事工商业活动及其他营利活动;对于公立高中国际部,《高中阶段国际项目暂行管理办法》规定公立学校不得扩大现有国际班招生规模。明确要求对各类高中国际部从招生、收费等方面予以规范。对不符合规定的“国际部”要进行清理或者转制;对于民办国际学校,在明确了非盈利性质后将享受到公办学校同等的税收优惠政策,同时探索多元主体合作办学,推广PPP模式,鼓励盈利性质学校建立股权激励机制等。为民办国际学校发展提供了良好的生存环境。

相关政策法规

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国国际学校行业市场行情动态及投资战略咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国多用途乘用车品牌份额分析:大通上牌量位居首位,达31604辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国车厢可卸式垃圾车(传统能源类)品牌份额分析:豪曼以1548辆断层第一,中联次之[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国爆破器材运输车区域上牌量分析:江西、重庆、湖南上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![研判2026!中国西瓜种植行业产业链、发展历程、种植面积、产消量、竞争现状及发展趋势:参与主体多元,产业链向一体化与品牌化方向延伸[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国AI大模型行业核心特征、市场规模及重点企业分析:DeepSeek撕开技术霸权,国产开源重塑全球AI格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国速冻食品行业产业链图谱、市场规模、竞争格局、行业内主要上市企业对比及未来竞争趋势分析:安井食品龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)