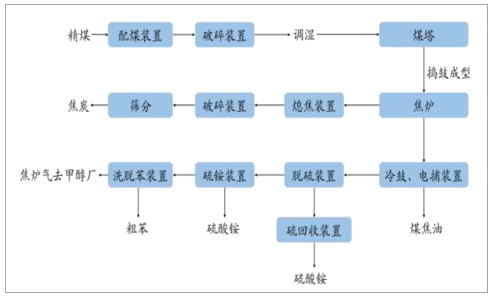

焦炭是固体燃料的一种,由焦煤在约 1,000℃的高温条件下经干馏而获得。焦炭主要用于高炉炼铁和用于铜、铅、锌、钛、锑、汞等有色金属的鼓风炉冶炼,起还原剂、发热剂和料柱骨架作用;也可用于制造电石、水煤气或者作为化学工业原料。煤焦化又称煤炭高温干馏,具体指以煤为原料,在隔绝空气条件下,加热到 1,000℃左右,经高温干馏生产焦炭,同时获得煤气、煤焦油以及其他化学产品的过程。

焦化生产工艺流程简图

数据来源:公开资料整理

焦炭是最传统的煤化工产品,可以作为还原剂、能源和供炭剂用于高炉炼铁、冲天炉铸造、铁合金冶炼和有色金属冶炼,也可以应用于电石生产、气化和合成化学等领域。我国拥有完整的焦化工业体系,在规模、产量、技术和管理等方面均处于世界领先水平,为我国钢铁、化工、有色冶炼和机械制造等领域的国民经济发展做出了巨大贡献。中国是世界上最大的焦炭生产国,过去几年中国焦炭产量一直占全球焦炭总产量的 60%以上。2009年我国焦炭行业产量约35744.1万吨,到2018年增长到了43820万吨,焦炭表观消费量42853.72万吨。

2009-2018年中国焦炭行业产量情况

数据来源:公开资料整理

2012-2018年中国焦炭行业消费量统计

数据来源:公开资料整理

我国焦炭产品约 85%由钢铁行业消耗,钢铁行业在淘汰了数千万吨落后产能后整体盈利情况好转,带动了焦炭消费量恢复性增长。《焦化行业“十三五”发展规划纲要》指出:“十二五”期间,全国淘汰落后焦炭产能 8,016 万吨,焦化行业产业结构调整节奏继续加快。未来规模大、产品质量好、资源利用率高的先进产能竞争优势会更加明显。

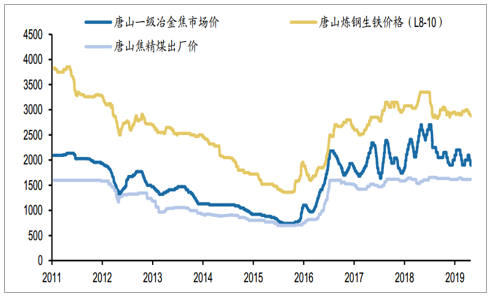

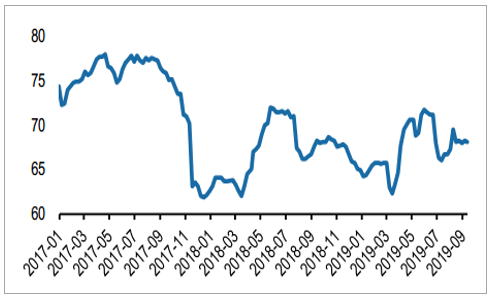

从产业链地位来看,焦化处于煤焦钢产业链中游, 属于资源加工类行业。由于独立焦化厂占比在2/3左右,行业集中度较低,焦化行业在产业链中的话语权也较弱。2016年以来,煤炭和钢铁行业经历供给侧改革, 供给端去产能持续推进、产能结构优化,同时下游需求也有好转,焦煤和钢材产品价格均有大幅提升。 受益于原料端成本支撑,下游产品价格高企, 焦炭价格也有明显提升,同时焦炭价格弹性较大,价格波动明显高于焦煤和钢材。以唐山地区一级冶金焦市场价为例, 2015年价格低点为740元/吨,而目前价格为1900元/吨,累计上涨157%, 2015-2019年均价分别为911、1234、1914、 2230和2039元/吨。

目前焦化行业产能仍相对过剩,截至2018年底,我国焦炭产能合计约6.4亿吨,而焦炭产量约4.38亿吨, 产能利用率不足70%。 此前焦化行业也并未与煤钢同时进行供给侧改革去产能, 同时焦化行业污染较严重,近年来也是环保治理的重点行业之一,今年5月以来主产地河北、 山东和山西再次出台焦化行业去产能相关政策, 中长期来看焦化去产能有望逐步落实。

焦炭价格弹性强于钢铁和焦煤(单位:元/吨)

数据来源:公开资料整理

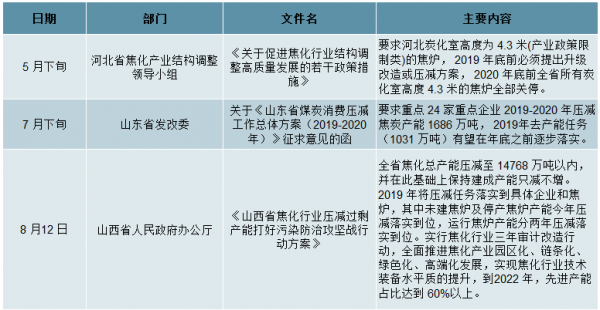

2019 年以来主产地焦化行业去产能政策

数据来源:公开资料整理

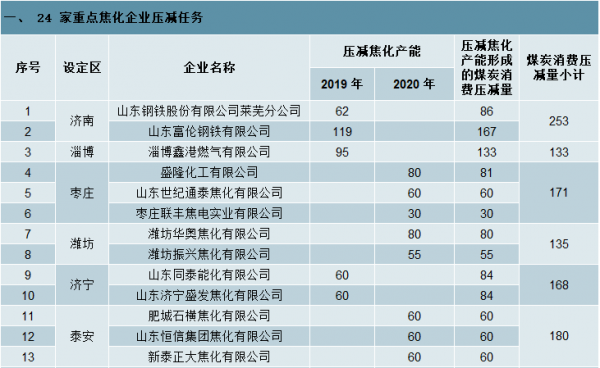

山东全省重点企业煤炭消费压减任务分解表(单位:万吨)

数据来源:公开资料整理

短期来看, 近期山西、山东、河北等主产地焦炭价格连续两轮下调,累计下跌200元/吨,目前部分焦化厂已处于盈亏平衡线附近。 从供需来看,近期钢厂高炉开工率变化不大,而经过前期价格下调后,部分库存偏低的钢厂恢复正常采购。后期,下游环保压力仍存,不过随着下游逐步进入需求旺季,焦炭需求有望改善,预计也将对焦炭价格形成一定支撑。中长期来看, 一方面,成本端焦煤供需偏紧焦煤价格维持中高位运行, 有望在成本端继续支撑焦炭价格。 另一方面, 受地产信贷收紧等调控政策影响, 预计未来地产投资增速小幅下滑,而受益于逆周期政策调控,基建投资有望改善, 煤焦钢产业链需求也有望维持基本平稳。 随着焦化去产能逐步落地, 新建产能有序投放, 行业竞争格局改善、集中度提升,焦炭价格中枢有望维持稳中有升。

近期样本钢厂高炉开工率变化不大,后期有望逐步提升(单位: %)

数据来源:公开资料整理

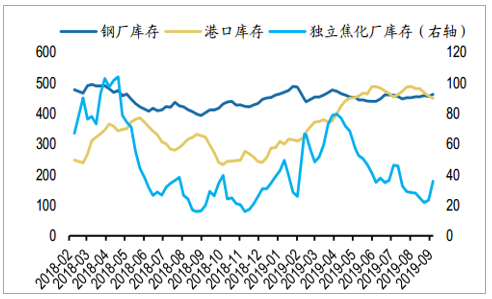

目前样本钢厂焦炭库存处于正常水平, 焦化厂焦炭库存处于低位(单位:万吨)

数据来源:公开资料整理

焦炭供需偏紧,焦炭盈利有望上行

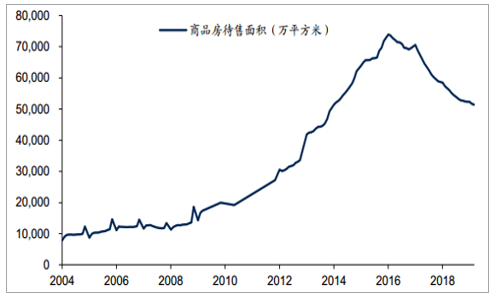

影响焦炭和钢铁最终需求主要是地产投资和基建投资。地产投资增速 2015 年触底回升,2016-2018 地产投资增速分别为 6.9%、7.0%、9.5%,2019 年 1-5月地产投资增速为 11.2%。在投资增速不断增长情况下,地产库存持续去化,商品房待售面积依然不断下降,由 2016 年 2 月最高 7.39 亿平方米下降至 2019年 5 月 5.09 亿平方米,已下降 30%,表明地产依然供不应求,未来看好地产投资增速维持较高水平。

2016 年以来地产投资增速呈上行趋势

数据来源:公开资料整理

2016 年以来商品房待售面积持续下滑

数据来源:公开资料整理

基建投资增速有望企稳回升。2018 年基建投资增速出现较大幅度下滑,2019年在经济面临一定压力情况下,基建成为稳增长的重要工具。2019 年一季度,全国发行地方政府债券 1.4 万亿元,相较于 2018 年一季度 2195 亿元的发债规模,今年同期发债量增长了约 5.4 倍。2019 年 6 月 10 日,中共中央办公厅、国务院办公厅印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,《通知》允许部分地方政府专项债券可作为符合条件的重大项目资本金,并鼓励金融支持专项债项目,测算有望新增基建投资 1 万亿左右,拉动基建投资 5%左右。2019 年前 5 月基建投资累计同比增速为 2.6%,预计 2019 年基建投资增速将会较大回升。

2019 年基建投资增速有望较大回升

数据来源:公开资料整理

供给方面,政策提高了焦化行业有进入壁垒。工信部 2014 年 3 月颁布的《焦化行业准入条件(2014 年修订)》,对焦化企业布局、工艺装备、环境保护、清洁生产、资源与能源消耗等方面制定了严格的准入条件。例如,新建捣固焦炭化室高度必须 5.5 米及以上、企业生产能力 100 万吨/年及以上、吨焦耗水从 3.5吨降低为 2.5 吨,焦炉煤气利用率从 95%提高到 98%、水循环利用率从 85%提高到 95%等。上述要求对新建或改扩建焦化企业在资金、规模、技术和环保等方面提出了更高的要求。

焦化行业去产能政策不断出台。中国炼焦行业协会 2016 年发布《焦化行业“十三五”发展规划纲要》,提出“十三五”期间,淘汰落后产能 5,000 万吨。

2018 年7 月 3 日国务院印发了《打赢蓝天保卫战三年行动计划》,其中明确:“京津冀及周边地区实施‘以钢定焦’,力争 2020 年炼焦产能与钢铁产能比达到 0.4 左右”。2018 年 9 月 21 日,生态环境部等 18 个单位印发了《京津冀及周边地区2018-2019 年秋冬季大气污染综合治理攻坚行动方案》。其中明确提出“河北、山西省全面启动炭化室高度在 4.3 米及以下、运行寿命超过 10 年的焦炉淘汰工作”。

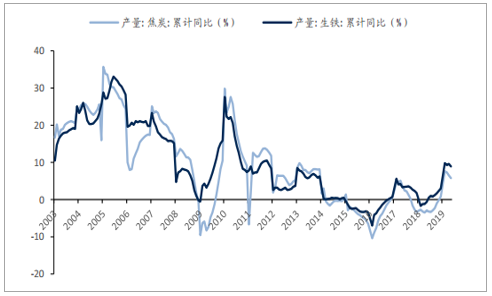

生铁产量增速高于焦炭,焦炭需求格局趋紧。2015 年以后生铁产量同比增速一直高于焦炭产量同比增速。焦化企业以民企为主,在 2015 年行业不景气时期,部分企业难以承受亏损退出市场产量下降较多。而钢铁企业以国有企业居多,承受亏损能力强,退出或减产钢铁企业较少,产量下降幅度较小。

2016 年以后供给侧改革开启叠加经济企稳回升,钢铁产量和焦炭产量都有回升,钢铁行业主要通过淘汰地条钢方式去产能,高炉冶炼生铁产量得以提升以弥补地条钢市场。焦化行业由于此前已有部分企业退出,因此产量增速恢复较慢。焦化行业出台较严格的在去产能和限制新增产能政策,环保要求日益提高,也影响焦炭产量释放。生铁产量增速高于焦炭产量增速,表明焦炭需求增长大于供给增长,利好焦炭价格和焦炭企业利润扩张。

2015 年以后生铁产量增速高于焦炭产量增速

数据来源:公开资料整理

看好焦炭价格保持平稳波动

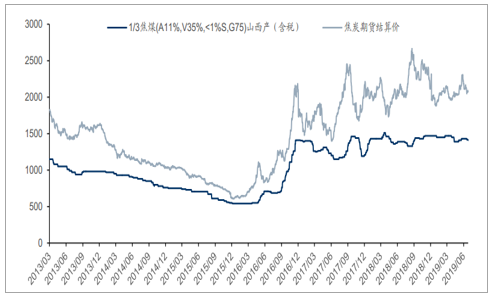

2017 年,焦炭价格主要受原材料影响较大,由于环保因素影响深入,焦化企业开工率受限,焦化企业库存处于低位,同时下游钢厂企业在年末的库存降低,钢厂补库存积极。落后产能退出方面,小型焦炉淘汰标准逐年提高,产能退出仍将集中在河北、山西、内蒙古等地区。新增产能方面,目前确定的多数为大型焦炉及钢厂焦化。未来,随着国家“去产能”和环保治理力度的不断加强,焦化行业将步入更加健康有序的发展轨道。2018 年主要还是受落后产能退出影响,焦炭价格保持了去年持续波动上升的趋势。

焦煤和焦炭价格走势(单位:元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国焦炭行业市场竞争格局及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国焦炭行业投资战略分析及发展前景研究报告

《2026-2032年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2025年中国铸造产业运行态势分析,2026-2032年中国焦炭产业发展趋势分析,2026-2032年中国焦炭产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询