一、短视频三大特征

短视频是指在各种新媒体平台上播放的、适合在移动状态和短时休闲状态下观看的、高频推送的视频内容,时长一般在5分钟以内。2016年,短视频行业崛起并快速发展,至2018年,我国短视频行业已经迈入发展成熟期,行业监管制度日益完善,市场格局渐趋稳定。

短视频之所以能快速流行起来,盖因其具备创作门槛低、社交属性强和碎片化娱乐的特征,在拉低入门门槛的同时,又具备较强的交互性,使得这一娱乐形式更适合大众参与,因而能获得更强的传播力度和速度。

1.创作门槛低

对内容编排专业性、拍摄技巧和设备的要求较低,普通用户也可参与短视频内容制作。

2.社交属性

基于强互动性和丰富的内容承载量,短视频成为图文社交后的一种新的社交方式。

3.碎片化

便于用户在碎片化时间进行消费、传播和分享的视频内容。

二、短视频行业市场规模

短视频的快速传播使其市场规模也实现了高速扩容,各大短视频在创造巨大流量的同时,其市场规模也在飞速增长。根据数据,2018年我国短视频行业市场规模达到467.1亿元,较2017年的55.3亿元增长744.7%。预计未来1-2年内,短视频行业的市场机会还会不断增多,内容消费和广告营收还将拉动市场规模进一步增长,到2020年,市场规模或将达到600亿元。

2016-2018年我国短视频行业市场规模走势(亿元,%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国短视频行业市场竞争现状及投资前景规划报告》

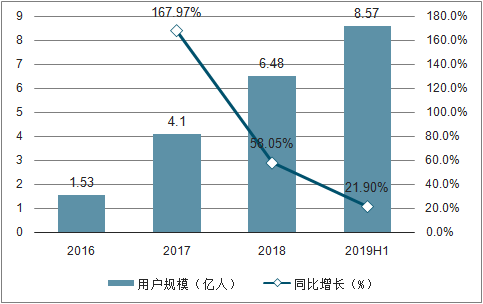

与此同时,短视频用户规模也在迅速增长。截至2018年12月底,我国短视频用户规模达6.48亿,同比增长58.05%,高出长视频用户0.36亿,网民使用比例达78.2%;2019年6月,中国短视频行业的用户规模达8.57亿人。同时,短视频用户使用时长占总上网时长的11.4%,超过综合视频,成为仅次于即时通讯的第二大应用类型。

2016-2019年我国短视频用户规模情况(亿人,%)

数据来源:公共资料整理

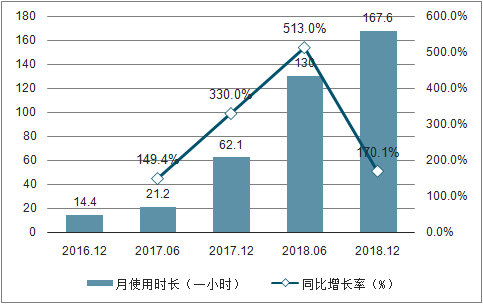

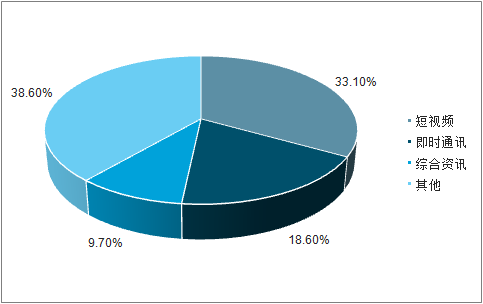

2018年,短视频月总使用时长同比上涨1.7倍,全面超越在线视频,成为仅次于即时通讯的第二大行业。2018年,在移动互联网总使用时长增量中,短视频占了33.1%,即时通讯占了18.6%,综合资讯占了9.7%。

2016-2018年我国短视频月使用时长情况(亿小时,%)

数据来源:公共资料整理

2018年我国移动互联网总使用时长增量分布结构(%)

数据来源:公共资料整理

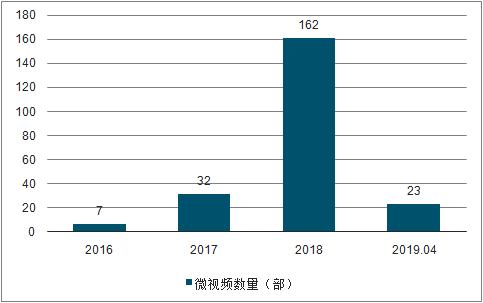

2018年,短视频在互联网的地位越来越凸显,从服务用户娱乐到承担品牌营销再到公司生态布局,其所具有的价值也在逐步 被挖掘放大。短视频平台开始内容的多元化尝试,深耕垂直领域,探索微综艺、微剧等新的表达形式,推动短视频内容走向 精品化。2018年精品短视频内容爆发增长,全年上线微剧和微综艺超过162部,其中微综艺占比近9成,增长率高达441%。

2016-2019年我国微视频数量及增长情况(部,%)

数据来源:公共资料整理

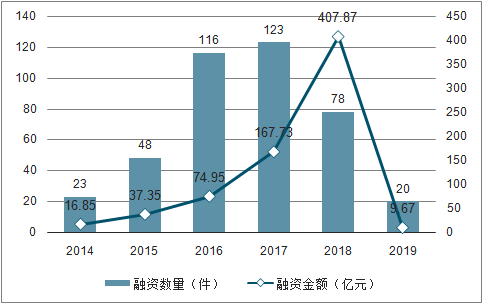

2014年开始,我国短视频行业投融资热度持续升温,融资数量在2017年达到峰值,全年融资事件123起;2018年,行业融 资热情持续高涨,金额达到407.87亿元,为历年最高。

2014-2019年我国短视频行业投融资金额及数量情况(件,亿元)

数据来源:公共资料整理

三、短视频竞争格局

短视频行业已步入稳定发展的成熟期,竞争格局也保持相对稳定。除了最早进入行业的快手以外,近两年,在互联网巨头的积极布局下,短视频行业内的主要竞争者还包括头条系的火山小视频、西瓜视频、抖音,阿里系的土豆视频等,百度系的好看视频、全民小视频等,腾讯系的微视、yoo视频等,新浪系的秒拍、波波视频等,以及网易系、陌陌系、360系、爱奇艺系、美图系等旗下的短视频平台。发展至今,快手与头条系APP在短视频行业最具竞争力。

短视频行业主要竞争者一览

数据来源:公共资料整理

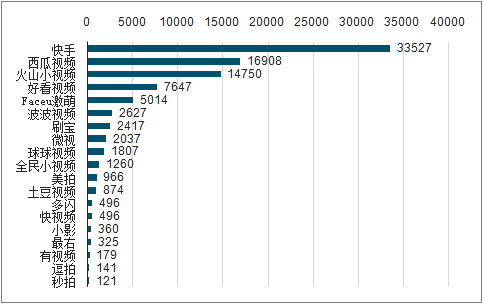

从用户规模来看,2019年6月,头条系的抖音的月活用户规模高达5.05亿人,稳居行业第一;快手位居第二,月活用户规模为3.35亿人;头条系的西瓜视频和火山小视频的月活也在亿人以上,分别位居第三、第四;而其他APP的月活用户规模则明显落后于这四款APP。

2019年6月短视频APP月活用户规模TOP20(单位:万)

数据来源:公共资料整

四、中国短视频行业未来发展趋势

1、短视频行业热度不减,市场规模仍将维持高速增长

短视频作为新型媒介载体,能够为众多行业注入新活力,而当前行业仍处在商业化道路探索初期,行业价值有待进一步挖掘。随着短视频平台方发展更加规范、内容制作方出品质量逐渐提高,短视频在与各行业融合会越来越深入,市场规模也将维持高速增长态势。

2、MCN机构竞争加剧,内容趋向垂直化、场景化

当行业发展趋于成熟,平台补贴逐渐缩减,MCN机构的准入门槛及生存门槛都将提升,机构在抢夺资源方面的竞争日益加剧。通过场景化、垂直化的内容进行差异化竞争将是众多MCN机构的主要策略。

3、短视频存量用户价值凸显,稳定的商业模式是关键

大部分短视频平台基本完成用户积淀,未来用户数量难以出现爆发式增长,平台的商业价值将从流量用户的增长向单个用户的深度价值挖掘调整,然而用户价值的持续输出、传导、实现都离不开完善、稳定的商业模式。

4、短视频营销更加成熟,跨界整合是常态

短视频营销在原生内容和表现形式方面的创新和突破更加成熟化,跨界整合也将成为常态。通过产品跨界、渠道跨界、文化跨界等多种方式,将各自品牌的特点和优势进行融合,突破传统固化的界限,发挥各自在不同领域的优势,从多个角度诠释品牌价值,加强用户对品牌的感知度,并借助短视频的传播和社交属性,提升营销效果。

5、短视频平台价值观逐渐形成,行业标准不断完善

行业乱象频发凸显了短视频平台在发展过程中存在的缺陷和不足,倒逼其反思自身应当肩负的社会责任。随着技术的不断进步以及社会各界持续的监督,短视频平台价值观也将逐渐形成和确立,行业标准不断完善。

6、新兴技术助力短视频平台降低运营成本、提升用户体验

5G商用加速落地,会给短视频行业带来一波强动力,加速推进行业发展。人工智能技术的应用有助于提升短视频平台的审核效率,降低运营成本,提升用户体验,同时能协助平台更好的洞察用户、更快推进商业化进程。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国短视频行业市场研究分析及投资前景评估报告

《2026-2032年中国短视频行业市场研究分析及投资前景评估报告》共九章,包含中国短视频行业经典案例分析,中国短视频行业投资分析,2026-2032年中国短视频行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国短视频行业产业链、用户规模及市场前景研判:随着互联网普及率的不断提高,我国短视频用户规模以及市场规模不断上涨 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)