一、2019年全球及中国工业阀门发展预测

工业阀门是工业管路上控制介质流动的一种重要附件,可用于控制空气、水、蒸汽、各种腐蚀性介质、泥浆、油品、液态金属和放射性介质等各种类型流体的流动。阀门由阀体、启闭机构、阀盖三大部分组成。

21世纪以来,全球经济开始进入稳步复苏阶段,根据数据显示,全球经济GDP平均增长率为2.64%,工业增长值平均增长率为2.53%,制造业增加值增长率为2.69%。全球经济总量的持续稳定增长带动了石油天然气、电力、水处理、化工、城建等阀门下游行业的发展,全球阀门行业发展迅速,阀门行业也取得较快发展。

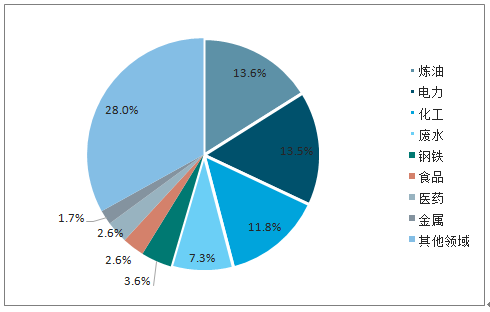

预计2019年全球工业阀门市场需求645.2亿美元、较2012年增长112.6亿美元、2012-2018年复合增速约3%,其中2019年全球超过500亿美元的工业阀门将用于更新改造、占比约80%。预计2019年全球油气、炼油、电力和化工对工业阀门的需求较大,占比依次为15.3%、13.6%、13.5%和11.8%,上述4个领域占比合计约54.2%。

预计2019年全球工业阀门市场规模645亿美元

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国工业阀门行业市场经营规划及未来趋势预测报告》

预计2019年油气炼油、电力和化工是重要下游

数据来源:公共资料整理

未来阀门产业在亚非等发展中国家的发展速度将远远高于欧美等发达国家和地区,阀门产业正呈现出向发展中国家逐渐转移的趋势,以中国为代表的发展中国家和中东地区阀门需求快速增长,开始替代欧盟和日本成为全球阀门行业增长的新引擎。

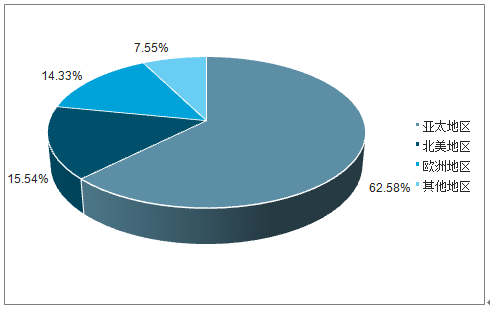

2018年全球工业阀门市场分布

数据来源:公共资料整理

全球有超过20个集团企业年采购工业阀门量超过3亿美元,主要集中在油气、炼化、电力和化工行业,且多为全球知名集团企业。根据数据,受益于电力和化工行业需求拉动,预计2019-2024年全球工业阀门市场复合增速为5.33%,其中中国、印度和日本等经济体对石油和天然气行业投资活动的增加以及对水处理需求的持续上升将使亚太地区成为全球增长最快的市场,特别是中国和印度。

全球超过20个集团企业采购年采购工业阀门量超过3亿美元

国家 | 集团企业 | 所属行业 | 年采购阀门量(亿美元) |

中国 | 国电/神华 | 电力 | 7+ |

中国 | 华能集团 | 电力 | 7+ |

中国 | 中国石化 | 油气 | 7+ |

中国 | 中国石油 | 油气 | 5+ |

中国 | 大唐集团 | 电力 | 5+ |

中国 | 华电集团 | 电力 | 5+ |

中国 | 中石化炼化 | 炼化 | 3+ |

南非 | 国家电力 | 油气 | 5+ |

英国 | BP | 电力 | 3+ |

德国 | 巴斯夫 | 化工 | 3+ |

沙特 | 沙特阿美 | 油气 | 7+ |

印度 | 国家火电 | 电力 | 5+ |

法国 | 法国电力 | 电力 | 5+ |

法国 | 道达尔 | 油气 | 3+ |

美国 | 埃克森美孚 | 油气 | 4+ |

美国 | 埃克森美孚 | 炼化 | 4+ |

美国 | 柏克德工程 | 电力 | 4+ |

荷兰 | 皇家壳牌 | 油气 | 4+ |

荷兰 | 壳牌炼油厂 | 炼化 | 4+ |

科威特 | 科威特石油 | 油气 | 4+ |

数据来源:公共资料整理

2017-2018年随着油气领域投资回升、国内七大炼化基地建设、电力、钢铁冶金等领域拉动,国内工业阀门需求呈向好趋势。基于全球工业阀门约80%用于更新改造或维修的经验,预计2019年中国工业阀门需求约130亿美元、占全球需求比重约20%。随着全球知名企业在中国建立大型化炼化工厂、国内油气开采活动持续活跃与油气管网建设、核电重启带动核电阀门需求增量等,预计2019-2021年中国工业阀门市场需求仍将程上升趋势,国产化驱动的进口替代也将为优秀企业成长的动力。

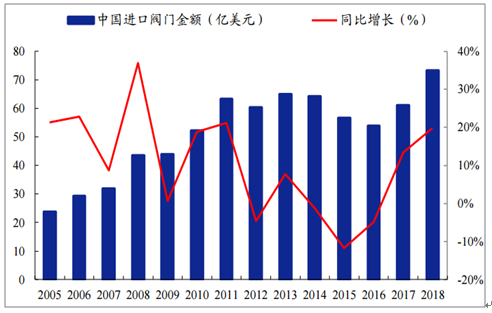

2018年中国进口阀门金额创新高达到73.22亿美元、同比增长19.86%,进口均价7.04万美元/套、同比增长22.4%,进口金额和进口均价双升表明中国对中高端阀门需求增加明显。预计随着国内工业阀门企业研发实力的不断提升,凭借贴近市场需求的优势,未来有望对超过70亿美元的中高端市场逐步实现进口替代。

2019年底运营的中俄天然气东线工程全段阀门设备已实现全面国产化。

2018年中国进口阀门创新高、同比增长19%

数据来源:公共资料整理

2018年中国进口阀门均价回升、同比增长22%

数据来源:公共资料整理

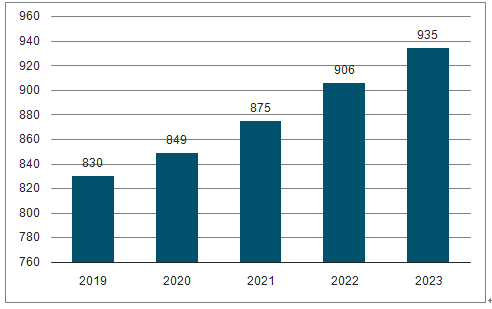

预测2019年我国阀门产量将达到830万吨,未来五年(2019-2023)年均复合增长率约为3.02%,并预测在2023年我国阀门产量将达到935万吨。

2019-2023年我国阀门产量统计情况及预测

数据来源:公共资料整理

二、我国阀门行业发展困境分析

1、行业整体市场集中度较低。

全球范围内,阀门行业从业企业数量众多,总体上看竞争较为激烈。以全球视角来看,国际领先阀门企业大多已经登陆资本市场,经历了利用资本市场推动和实现行业整合的过程。相比之下,国内阀门企业整体规模偏小,即便排名前列的行业领先企业也大多没有登陆资本市场,缺少长期资金支持,以实现行业整合。

2、我国大部分阀门企业仍处于行业的低端市场

低端工业阀门和民用阀门市场的主要产品为铸铁阀门和青铜阀门,面向这一市场的阀门产品需求量大,技术含量低,进入门槛不高,充斥了大量的家庭式、作坊式的小阀门生产企业,部分经营者购买无厂名厂址的阀门,打印知名厂家的名牌及合格证,市场竞争激烈但无序,利润水平较低。国内90%以上的阀门出口企业属于零件生产商或贴牌生产商,其中,相当多的企业处于低端工业阀门和民用阀门领域。

3、国内外差距明显

受到行业整体发展水平的限制,当前国内控制阀产品与知名品牌进口产品相比还存在不小的差距,主要表现在密封性、外观设计、使用寿命、电动装置和气动装置技术水平等方面。在不少关键领域和复杂工况等条件下,仍然采用国外进口知名品牌的控制阀为主。在品牌知名度、产品质量水平、技术水平等方面,国外企业都比国内企业占据着更为明显的主动优势与地位。

三、我国阀门行业发展有利因素分析

1、核电“十三五”规划拉动核电阀门的市场需求。核电作为公认的清洁能源,随着核电技术的发展,其安全性与经济性得以提升,逐渐受到人们推崇。核电阀门是核电项目中用量较大的设备,随着行业的快速发展,核电阀门的需求规模将不断扩大。

根据《“十三五”核工业发展规划》等文件,到2020年,核电运行装机容量争取达到4,000万千瓦;核电年发电量达到2,600-2,800亿千瓦时。在在建和运行核电容量1,696.8万千瓦的基础上,新投产核电装机容量约2,300万千瓦。同时,考虑核电的后续发展,2020年末在建核电容量应保持1,800万千瓦左右。

2、石化专用阀、超低温阀门等产品市场需求广阔

我国石油石化行业正朝着大型化和规模化方向发展,未来5年内仍将保持可持续发展,国内数十套千万吨级炼油装置和百万吨级乙烯装置面临新建和改扩建,石化行业面临转型升级,如加氢提质、三废回收利用等节能环保项目很多,成为石化用阀门、法兰及锻件新的市场空间。

随着清洁能源的推广应用,液化天然气(LNG)的普及使用将会得到进一步重视,超低温阀门的需求也将呈现大幅增长。我国超临界火电机组关键阀门长期依赖进口,不仅增加了电力建设费用,而且不利于国内阀门制造业的技术进步。在大型燃气轮机方面,国家也在投入较大人力、财力鼓励引进、消化、吸收和创新,改变大型燃气轮机及其关键设备依赖进口的局面。在此背景下,石化专用阀、超低温阀门、超临界火电机组用真空蝶阀、大型燃气轮机蒸汽再热阀等产品将面临较为广阔的市场需求。

3、中端工业阀门市场较为成熟

中端工业阀门市场的主要产品为使用环境较为宽松的工业阀门,一般为碳钢或不锈钢阀门,面向这一市场的阀门产品市场需求量大,需要达到工业级的质量要求,技术含量较高,且终端客户普遍设定合格供应商资格,因此存在一定的行业进入障碍,竞争水平低于低端工业阀门和民用阀门市场,利润水平较高。我国阀门行业的一些大型企业,由于进入国际市场较早,在生产技术和生产工艺方面较为成熟,并且与很多国际级的客户建立起了较为稳定的合作关系,阀门生产水平有了较大提高,阀门产量也大幅增加,已经在中端阀门市场中占有较为重要的地位,具备了一定的振兴基础。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业阀门行业市场运行格局及未来前景研判报告

《2025-2031年中国工业阀门行业市场运行格局及未来前景研判报告 》共十一章,包含中国工业阀门行业重点企业推荐,2025-2031年中国工业阀门产业发展前景与市场空间预测,2025-2031年中国工业阀门行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询