一、水泥行业市场现状

2019年9月水泥产量2.2亿吨,同比增长4.2%,熟料产量1.4亿吨,同比增长3.0%;累计看,1-9月全国水泥产量16.9亿吨,同比增加6.9%,熟料产量11.3亿吨,同比增加7.1%。

全国水泥产量累计增速图

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国水泥行业发展策略分析及投资价值预测报告》

1.区域产量方面

(1)增速回落地区包括华北、华东、西北地区。

华北受大庆限产,以及山西2+26通道城市环保停窑影响,单月产量同比下滑达6.1%,为今年以来首次下滑;

华东地区单月水泥产量增加5.7%,增速环比回落3.5个百分点,主要受去年高基数影响,整体需求仍较为稳健;

西北需求依然保持稳健增长,但受陕西关中雨水较多,下游需求不佳,甘肃地区基数提高等影响,增速有所下降,单月产量同比增加2.9%,增速环比回落3.7个百分点;

(2)增速提高地区包括东北、中南、西南地区。

东北地区单月产量增速显著恢复,达到6.0%,环比提高11.9个百分点;

中南地区在雨水天气过后,需求复苏显著,单月产量增速达到5.5%,环比大幅提高3.5个百分点;其中广东、广西需求恢复较快,单月产量同比提高18.2%、14.4%,河南因郑州9月召开民族运动会,工程停工,单月产量同比下滑14.8%;

西南地区单月产量增速达到5.6%,环比提高1.5个百分点,主要受四川、贵州等地区雨水天气减少,需求恢复影响华北和西北在基建拉动下,需求复苏显著,1-9月水泥产量分别累计同比增长11.5%、8.9%;华东需求韧性强,1-9月份水泥产量累计同比增长9.3%;中南和西南需求相对平稳,雨水天气过后恢复良好,1-9月水泥产量分别累计同比增长3.2%、4.2%。河南、西藏、甘肃表现亮眼,1-9月水泥产量分别累计同比增长8.2%、9.2%、14.5%。

全国分区水泥产量当年增速-累计(单位:%)

区域 | 2019/03 | 2019/04 | 2019/05 | 2019/06 | 2019/07 | 2019/08 | 2019/09 |

全国 | 9.4 | 7.3 | 7.1 | 6.8 | 7.2 | 8.0 | 6.9 |

华北地区 | 48.1 | 26.1 | 21.6 | 18.1 | 16.7 | 14.9 | 11.5 |

东北地区 | 66.2 | 26.7 | 21.4 | 21.9 | 21.0 | 15.6 | 13.5 |

华东地区 | 12.4 | 9.2 | 9.3 | 9.8 | 10.2 | 10.1 | 9.3 |

中南地区 | 2.2 | 1.7 | 1.9 | 0.5 | 1.6 | 1.6 | 3.2 |

西南地区 | 4.7 | 4.6 | 3.8 | 4.2 | 3.8 | 4.1 | 4.2 |

西北地区 | 19.7 | 12.8 | 10.9 | 9.4 | 10.4 | 9.8 | 8.9 |

数据来源:公共资料整理

2.价格方面

根据数据,截至10月18日,全国高标水泥价格为442.5元/吨,同比提高5.7%,1-9月均价为431.7元,同比提高2.9%。

其中华东地区均价为473元/吨,同比提高3.9%;华北地区均价为429元/吨,同比提高9.2%;东北地区均价为359元/吨,同比下降11.3%;中南地区均价为461元/吨,同比提高4.4%;西南地区均价为472元/吨,同比提高0.6%;西北地区均价为397元/吨,同比提高3.0%。

全国水泥价格

数据来源:公共资料整理

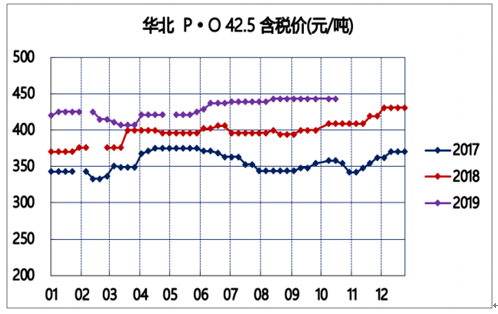

华北水泥价格

数据来源:公共资料整理

华东水泥价格

数据来源:公共资料整理

3.库容比方面

根据数据,截至10月18日,全国水泥库容比54.6%,同比下降1.7pct。

其中华东地区库容比为50.5%,同比提高7.4pct;华北地区库容比为48.8%,同比下降2.5pct;东北地区库容比为65.4%,同比提高6.3pct;中南地区库容比为53.0%,同比提高3.3pct;西南地区库容比为55.9%,同比下降2.5pct;西北地区库容比为53.8%,同比下降1.7pct。

全国水泥库存

数据来源:公共资料整理

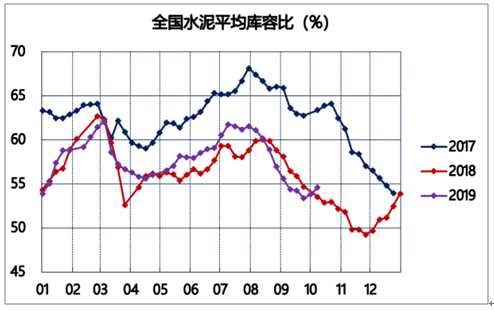

华北水泥库容比

数据来源:公共资料整理

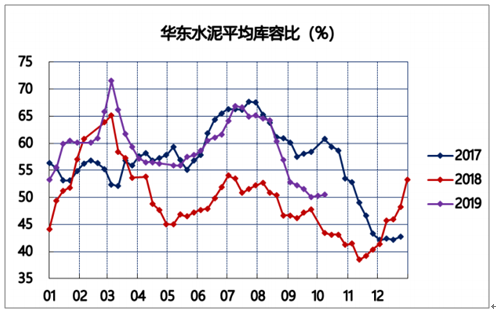

华东水泥库容比

数据来源:公共资料整理

二、行业需求端

1.基建投资稳步增加

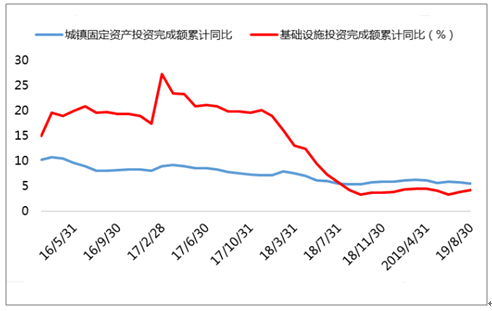

2019年1-8月份,全国城镇固定资产投资同比增长5.5%,增速比1-7月回落.2个百分点,较去年同期加快0.2个百分点。全国基础设施投资同比增长4.2%,比1-7月份加快.4个百分点,其中,铁路运输业投资增长11%,增速回落1.7个百分点;道路运输业投资增长7.7%,增速加快0.8个百分点。

全国固定资产及基础设施投资增速走势图

数据来源:公共资料整理

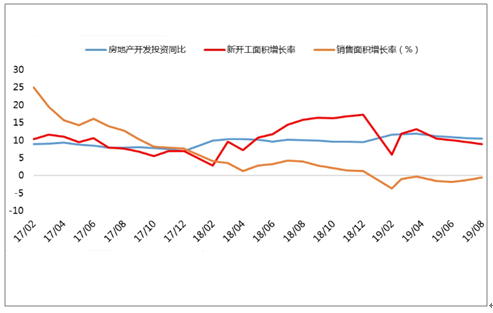

2.房地产开发投资低位运行

2019年1-8月份,房地产开发投资同比增长10.5%,增速比1-7月份回落0.1个百分点;房地产开发企业房屋新开工面积增长8.9%,增速回落0.6个百分点;商品房销售面积同比下降0.6%,降幅收窄0.7个百分点。

全国房地产开发投资增速走势图

数据来源:公共资料整理

三、行业供应端

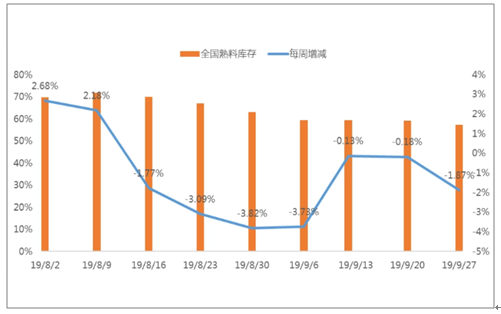

自8月下旬以来,全国熟料库存持续下滑,截止9月27日,全国总熟料库容比57.2%,9月单月平均库存维持在58.8%,较8月平均库存降低10.8个百分点,库存下降明显,目前全国熟料库存基本处于中位。

全国熟料库存变动情况

数据来源:公共资料整理

截止9月27日,全国熟料线运转率66.2%,9月单月运转率平均值68.2%,较8月份降低3.5个百分点。9月以来,各地需求好转,上、中旬,各地水泥窑线逐渐恢复正常生产,运转率持续增加,下旬,部分地区空气污染严重,多地发布橙色预警,水泥企业执行停产限产,熟料线运转率大幅下降。限产方面:上旬重庆、贵州错峰生产,运转率大幅下降,而河北结束限产,窑线恢复运转;中旬河南错峰生产,而山东、重庆、贵州结束限产,恢复正常运行,运转率大幅增加;下旬,受环保管控,津京冀、山东、河南、江苏北部等北方区域熟料运转率大幅下降。

全国熟料运转率变动情况

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询