屏下指纹、3D Sensing 人脸识别为全面屏趋势下最佳身份识别趋势。全面屏趋势下,光学/超声波屏下指纹识别、虹膜、2D/3D 人脸识别、声纹识别等身份识别技术,均可替代前置电容指纹传感方案,用于手机终端且减少前置元器件的面积。从生物特征独特性角度,虹膜>指纹>3D 人脸,均为较为安全的方案。除理论安全值外,消费电子模组是否具有推广性还需考虑人机交互便捷性、成本及技术成熟度。就成本及产品成熟度角度,光学指纹较超声波及 3D Sensing 更具优势。

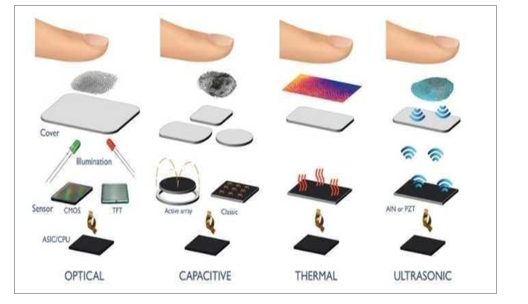

四种指纹识别方案系统构成

数据来源:公开资料整理

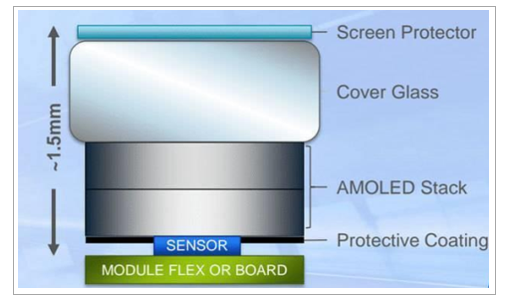

经过两代更迭, 技术成熟度高

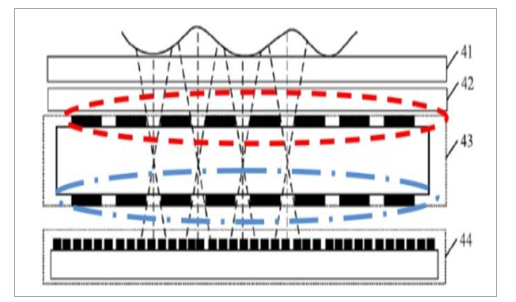

第一代屏下光学指纹识别产品, 传感器位于 AMOLED 显示屏下方, 以 AMOLED屏幕作为光源照射指纹表面,只需用户直接轻触移动终端显示屏指定区域,指纹识别模组的光学系统便可将指纹反射光传输至屏幕下方的 CMOS 感光单元, 实现指纹识别。

第一代光学屏下指纹识别结构图

数据来源:公开资料整理

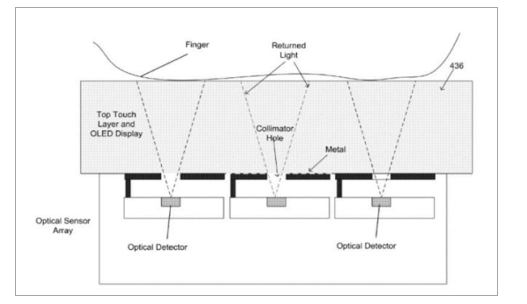

第一代光学指纹识别光路原理

数据来源:公开资料整理

光线传播过程中会受到玻璃盖板、 AMOLED 显示层、滤光片等干扰, 影响在光学传感器上的成像, 因此如何收集并进一步识别透过屏幕的光线是光学指纹识别设计的难点,第一代光学指纹也产生了准直层和小孔成像两种方案:1)在 AMOLED 屏幕和感光元件之间加入一层准直层,即图 9 中黑白相间的一层板, 板上有若干个光通道,其他区域都采用了遮光材料。 准直层方案下, 来自指纹的光线通过盖板玻璃、 OLED 层以后,进入准直层,过滤掉折射和散射光线,到达感光元件的光线便是准直光,得到相对清晰的指纹图像,最终识别指纹。2)由于指纹模块到屏幕表面的距离大约 0.5mm, 准直层方案得到的图像依然相对模糊,小孔成像方案应运而生。小孔成像方案将原先厚厚的准直板替换成两层带有小孔的薄板,夹在中间的是透光材料。这种方案可以有效降低结构厚度,同时也能降低折返光线的损耗,增加透光量,使得到达光线传感器的图像更为清晰。

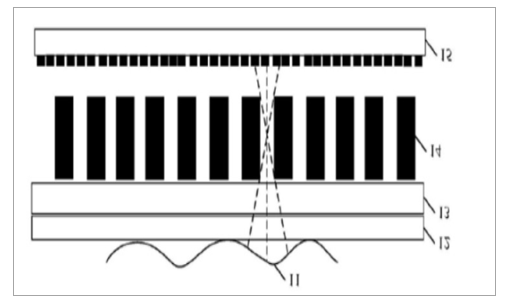

第一代光学指纹准直孔方案

数据来源:公开资料整理

第一代光学指纹小孔成像方案

数据来源:公开资料整理

第一代光学指纹在解锁速度、穿透厚度、防水、功耗等方面都有良好的性能表现,不过无论是准直层还是小孔成像方案, 模组需与屏幕贴合,产品良率不高,从而损坏成本昂贵的 OLED 屏。同时,第一代光学指纹识别的 Sensor 面积较大(与指纹识别区域一样大), 8 寸晶圆制造的每片 wafer 产量大约几百颗,成本相对较高;另外,由于需要对光线进行准直处理,光学系统也较为复杂。

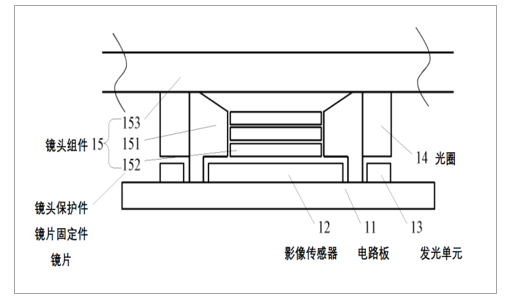

第二代屏下光学指纹采用微距摄像头原理, 即屏下摄像头, 可以很好地解决第一代光学指纹的三个问题:1)作为独立器件, 指纹模组无需再与屏幕贴合, 仅需固定在中框上, 良率大幅提升,虽然厚度增加,但是可以通过调整手机内部结构解决;2) 指纹识别芯片尺寸进一步缩小, 8 寸晶圆制造的每片 wafer 产量有数千颗,成本大幅下降,而且模组方面,一般模组厂都有传统摄像头模组生产能力;3) 第一代方案准直孔或小孔需要有一定尺寸,保证光线进入,同时还要保证与像素点对应, 否则影响成像质量。 第二代方案没有准直层或小孔成像的薄板,提高像素即可提升成像质量。

第二代指纹识别原理图

数据来源:公开资料整理

相比之下,超声波指纹识别技术 2015 年才由高通正式推出, 由于超声波的最大的难点在于穿透性, 比如刚性 oled 封装层氮气、 LCD 背光模组等都是穿透的障碍, 所以超声波指纹目前只能搭载柔性 OLED,加上超声波压电材料的成本, 都是其推广需要克服的困难。

除了技术成熟度较高,屏下光学指纹识别技术还具备突出的成本优势。 超声波指纹识别模组的价格约 15 美金左右, iPhone X 的 3D 结构光模组仅考虑硬件成本就在 20 美金左右,目前光学指纹识别模组的价格在 10 美金以内, 未来有望持续降低, 带动光学屏下指纹识别技术快速渗透。

屏下光学指纹识别方案优势明显

数据来源:公开资料整理

面部识别为非接触式方案,理论上体验感更优秀。自 2017 年 iPhone X 搭载 Face ID 功能后,3D sensing 人脸识别技术成为产业链竞争重点1。

2018Q3 起,华为、小米、OPPO 等品牌已陆续推出 3D 识别旗舰机型,年度销售规模上达百万部级别。2018Q4,3D 人脸识别手机渗透率达 14%,其中 iPhone 约85%以上,iPhone2019 年新机量产亦为该渗透率提升主因。我们看好 3D 人脸技术及应用趋势,但目前成本仍较为高昂,在供给端仍有技术与产能瓶颈,普及进度将晚于光学指纹。

2018Q4 屏下指纹和 3D 人脸识别迅速渗透(kk)

数据来源:公开资料整理

光学指纹方案供应商、模组商等产业链均已初步成熟。2017 年 3 月 MWC 上,汇顶发布屏下指纹解决方案;2017 年 12 月,新思发布 Clear ID;2018 年初三星电子已经获得了屏下光学指纹识别专利。模组段,欧菲科技、丘钛等模组厂产品已实现量产。屏下光学指纹必须搭配 OLED 面板,短期内光学指纹的普及受限于 OLED 屏幕数量。目前,OLED手机屏幕主要由三星供应,京东方、天马、上海和辉等厂商也在布局,2018 年 OLED 手机出货量已达 4 亿只,在智能手机中渗透率约 30%2。除三星以外,国内京东方、和辉光电、信利、国显光电、深天马、华星光电均在自建 OLED 面板产线。

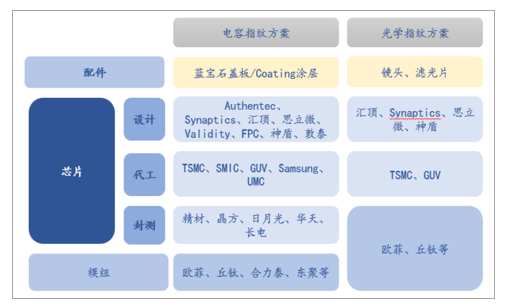

电容指纹识别产业链公司已初步完成光学指纹布局

数据来源:公开资料整理

2018Q4,屏下指纹手机渗透率环比翻一番,需求进入爆发期。2018 年 1 月份,VIVO在 CES 2018 发布 VIVO X20 Plus UD 版首次搭载了光学指纹方案,标志着屏下光学指纹时代的开启。2018 年,经过汇顶等芯片方案商的推动,以及配合全面屏手机的差异化设计,屏下指纹成为智能手机人机交互新趋势,推出 VIVO X21、小米 8 探索版、Mate RS 保时捷、VIVO NEX 等均为旗舰试水机型。2018Q4,全球屏下指纹手机渗透率达 6%,较前一季度翻一番,而同期中国智能手机市场屏下指纹渗透率已达 12%。2018 年 10 月, OPPOK1 定价 1599,成为全球首款光学指纹千元机。

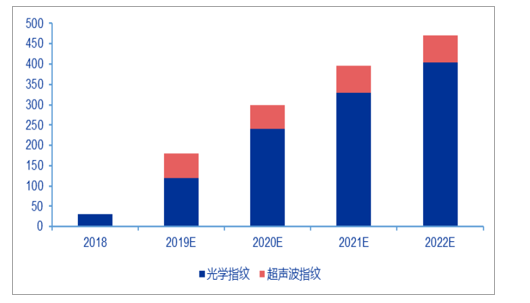

2019 年初,光学指纹已成为国产旗舰机标配。2019 年初,已发布的小米 9、iQOO、华为 P30 等国产旗舰机型均标配光学指纹,2019 年光学指纹技术将进入全面普及阶段。’IHS预计2019年屏幕指纹出货量将增至1.8亿片,其中光学指纹为主;预计 2019 年全球光学屏下指纹的出货量将达 2.8 亿颗。

屏下指纹出货量预测(KK)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国屏下指纹产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国屏下指纹识别行业市场行情监测及发展趋势预测报告

《2023-2029年中国屏下指纹识别行业市场行情监测及发展趋势预测报告》共十章,包含企业市场行为分析,行业发展前景分析,屏下指纹识别行业投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)