一、市场需求快速增长+国家政策支持,未来人工智能产业前景广阔

1、视觉人工智能在国内人工智能市场中占比30%以上

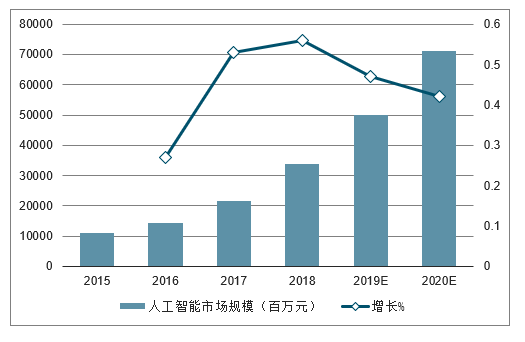

人工智能市场规模大、增速高。2015年以来,人工智能在国内获得快速发展,国家相继出台一系列政策支持人工智能的发展,推动中国人工智能步入新阶段。2019年,人工智能连续第三年出现在政府工作报告中,继2017、2018年的“加快人工智能等技术研发和转化”,“加强新一代人工智能研发应用”关键词后,2019年政府工作报告中使用了“深化大数据、人工智能等研发应用”等关键词。从“加快”、“加强”到“深化”,说明我国的人工智能产业已经走过了萌芽阶段与初步发展阶段,下个阶段将进入快速发展时期,并且更加注重应用落地。截止到2017年中国人工智能市场规模达到217亿元,同比增长53%。初步测算2018年中国人工智能市场规模将达339亿元左右,比2017年增长56%,远高于全球17%的增速水平。并预计2019、2020年中国人工智能市场规模将达500亿元和710亿元。2015-2020年年均复合增长率为44.5%。

2015-2020年中国人工智能市场规模(百万元)及增长情况预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国人工智能行业市场竞争状况及市场盈利预测报告》

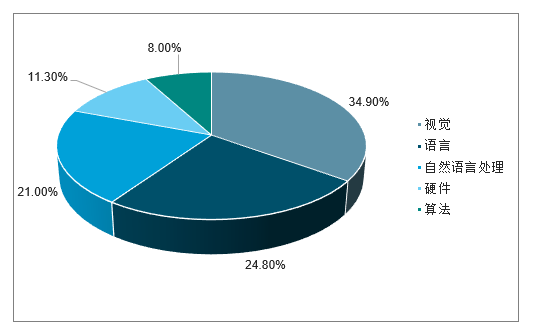

从应用技术分类来看,人工智能的应用技术主要包括语音类技术、视觉类技术、自然语言处理类技术和基础硬件等。在市场份额占有率方面,视觉技术是人工智能市场中的最重要的组成部分,占比超过30%,达到34.90%。

国内人工智能市场份额占比(按技术类型)

数据来源:公开资料整理

2、智能手机新兴市场稳定增长,双/多摄像头渗透率逐年提升

2017年和2018年,公司智能手机视觉解决方案收入占总营业收入的比例分别为90.82%和95.83%。

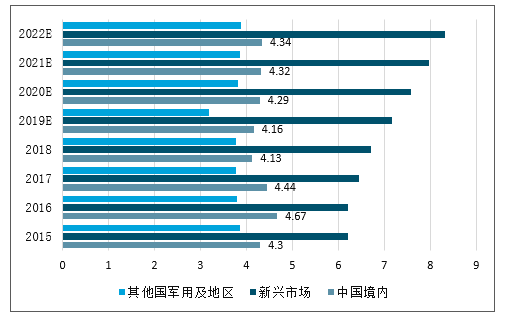

全球智能手机出货量呈现持续增长的态势。受印度、非洲等新兴市场出货量增长的影响,预计至2022年,全球智能手机出货量将由2017年14.65亿台增长至16.54亿台。全球智能手机市场的增长主要来源于新兴市场的贡献,而国内智能手机出货量将趋于稳定。

全球主要市场智能手机出货量情况(亿部)

数据来源:公开资料整理

从出货量份额来看,2018年全球智能手机前五大厂商已经占据全球手机出货量67.10%的市场份额,智能手机行业市场集中度进一步提高。三星继续保持全球出货量第一的位置,2017年至2018年,三星的全球手机出货量份额维持在20%左右,而华为、小米、OPPO、维沃(vivo)等国产手机的市场份额呈

现增长的态势。以上智能手机厂商均为公司下游客户,预计虽然国内和欧美等发达国家市场智能手机出货量趋缓,但未来在新兴市场智能手机出货量稳定增长的态势下,也将对公司解决方案的需求量产生一定的提振作用。

此外,在智能手机出货量趋于稳定的大背景下,单机所搭载的摄像头的数量在显著提升,进而带动了智能手机摄像头市场规模的持续扩大。根据统计,智能手机摄像头的市场模从2012年到2017年间,已由18.24亿颗增长到了39.03亿颗,年均复合增长率达16.55%。由于摄像头数量的增加,对于视觉类功能丰富性要求也随之增加,进而带动了双摄、多摄等解决方案的需求量增长。

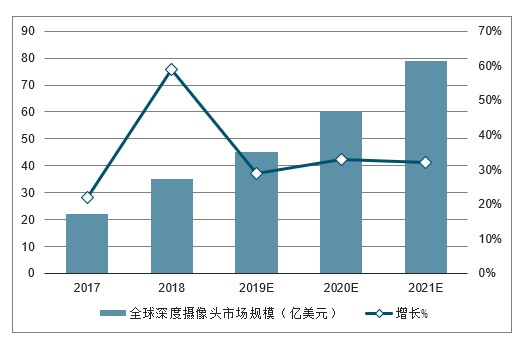

此外,值得注意的是深度摄像、人工智能、虚拟现实技术有机结合,可广泛应用在智能手机、智能汽车、智能安防、智能家居、金融等日常生活领域。深度摄像拥有广阔的市场空间,预计到2021年,全球范围内深度摄像头市场规模有望达到78.9亿美元,较2017年的22亿美元增长262.73%。

全球深度摄像头市场规模(亿美元)及其增长率

数据来源:公开资料整理

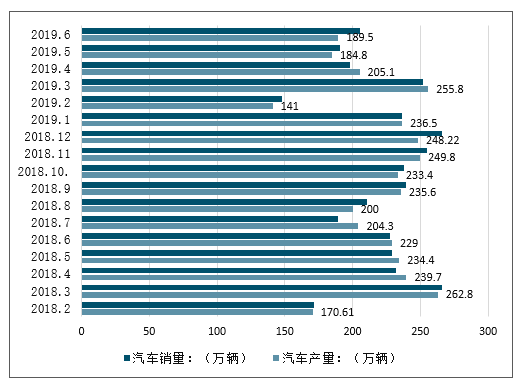

3、汽车智能化程度逐步提升,智能辅助驾驶有望迎来爆发性增长

我国汽车产业经历了20多年的高速增长,进入2019年后,在多重因素的影响之下,增速掉头向下,尤其自主品牌车型,份额明显下滑。在整体车市从增量市场变成存量博弈市场的大背景下,无论是自主品牌车型还是合资品牌车型均将尽可能的推高车型的产品力,力争在存量博弈的背景下抢占足够多的份额。配置的丰富性、功能的安全性、产品的体验度等方面综合决定了一款车型在生命周期内的销量情况,进而车企必将加大配置的丰富性和功能的安全性,追求安全且有趣的驾驶体验,力争推升销量。

2018-2019年中国汽车产销量情况(万辆)

数据来源:公开资料整理

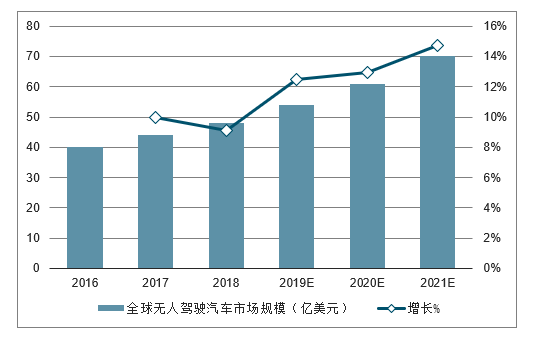

随着人们对驾驶安全的重视程度不断提高,特别是针对商用车司机平均驾驶时间长、疲劳程度高、载客数量大等现状,车内装有驾驶员监控系统也是智能驾驶的必备条件,驾驶员监控系统的市场需求不断提高,未来完全实现自动驾驶时,一辆车上的摄像头可以达到10个以上。根据预测,预计到2021年,全球无人驾驶汽车市场规模能够达到70亿美元,较2016年增长75%,且视觉技术作为无人驾驶汽车的重要组成部分,将拥有较大的市场规模。

全球无人驾驶汽车市场规模(亿美元)及其增长率预测

数据来源:公开资料整理

4、顶层设计推升人工智能战略高度

2015年人工智能成为市场热点,相关产业正式被提上国家战略层面,各地政策措施的出台,商业成熟度不断提高。作为人工智能的重要组成部分,视觉人工智能开始向驾驶、家居、保险、零售、金融等多个领域拓展,人工智能行业以及视觉人工智能行业市场规模持续增长。2017年国务院发布《新一代人工智能发展规划》提出了面向2030年我国新一代人工智能发展的指导思想、战略目标、重点任务和保障措施。

视觉人工智能主要行业法律法规及政策

法律法规及政策 | 发布单位及时间 | 相关内容 |

“互联网+”人工智能三年行动实施方案 | 国家发展改革委员会、工业和信息部、中央网信办(2017) | 着力加强人工智能应用创新,引导产业集聚发展,促进人工智能在国民经济社会重点领域的推广。加快发展“互联网+”新模式新业态,培育壮大人工智能产业,为打造大众创业、万众创新和增加公共产品、公共服务“双引擎”提供有力支撑 |

战略性新兴产业重点产品和服务指导目录 | 国家发改委等(2017) | 人工智能首次进入指导目录名单 |

《软件和信息技术服务业发展规划(2016年-2020年)》 | 工业和信息化部(2017) | 以创新发展和融合发展为主线,聚焦“技术、业态、应用、体系”发展重点,设置了务实可操作的促进软件和信息技术服务业发展的“695”任务措施 |

《新一代人工智能发国务院(2017)》 | 《规划》提出坚持科技引领、系统布局、市展规划》场主导、开源开放的基本原则和三步走的战略目标,部署构筑我国人工智能发展的先发优势,加快建设创新型国家和世界科技强国 | |

《人工智能标准化白皮书》 | 国家规范化办理委员会(2018) | 全面推进人工智能标准化工作,促进人工智能产业发展 |

数据来源:公开资料整理

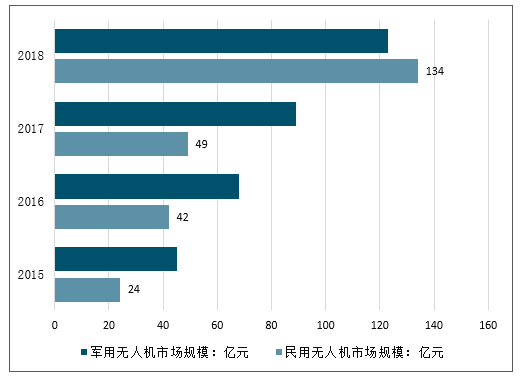

5、无人机市场

目前,中国无人机行业主要以消费级无人机为主,但商业无人机也正在被看好。在航空装备无人化、小型化和智能化的趋势下,我国军用无人机市场发展迅速,另外民用无人机在日常生活中已经得到了广泛的应用。数据显示,2018年中国民用无人机市场销售规模达到134亿元,军用无人机市场规模约为123亿元。

2015-2018年中国无人机市场规模走势

数据来源:公开资料整理

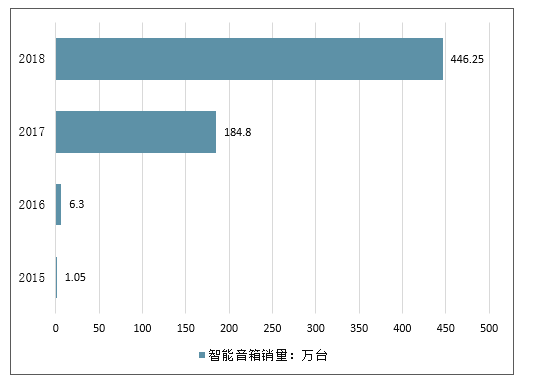

6、智能音箱市场

随着智能音箱的持续放量,销量快速增长,数据显示,2018年中国智能音箱销量达到446.25万台,增长率为141%。2018年中国智能音箱市场规模约为3.3亿元,增长率为65.4%。随着产品进一步优化升级及智能家居的推广,中国智能音箱消费市场潜力将得到释放,行业有望迎来爆发式增长。

2015-2018年中国智能音箱销量情况

数据来源:公开资料整理

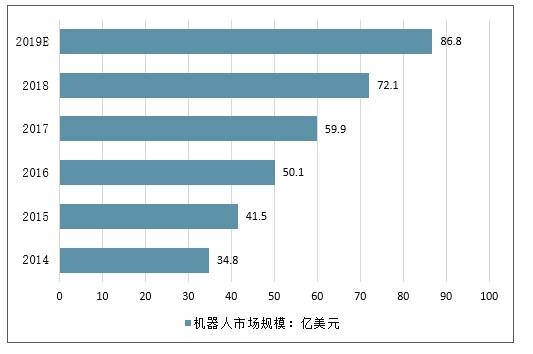

7、机器人市场

机器人是自动执行工作的机器装置,它既可以接受人类指挥,又可以运行预先编排的程序,也可以根据以人工智能技术制定的原则纲领行动。机器人通常分为工业机器人、服务机器人、特种机器人。机器人产业链主要是功能零部件、机器人本体及控制系统通过集成系统形成下游应用的工业机器人、服务机器人、特种机器人等。

随着人工智能时代的到来,在“机器人换人”大潮下,中国已连续两年坐上世界机器人最大消费国的宝座。据预测,2019年中国机器人市场规模将达86.8亿美元,2014-2019年的平均增长率达到20.9%。

2014-2019年中国机器人市场规模

数据来源:公开资料整理

二、人工智能将向着规模化、安全化、健康化趋势发展

从全球层面来看,新一代人工智能产业将呈现四个发展趋势。

(1)产业规模趋势

各国政府和产业界投入日益增长,人工智能技术的进一步成熟将带来更多的新产品、新服务,人工智能驱动的自动化将提升全要素生产率增长,产业规模将爆发式增长。

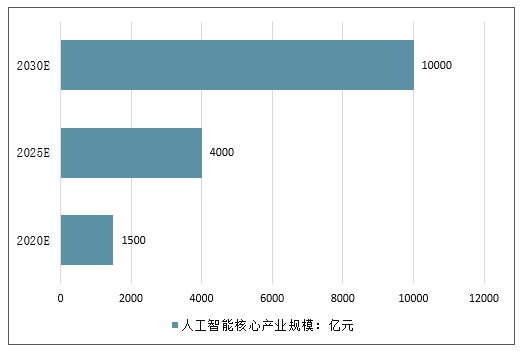

未来中国人工智能市场规模将不断攀升。根据《新一代人工智能发展规划》,2020年中国人工智能的技术与应用水平将发展至世界先进水平,同时核心产业规模超过1500亿。2030年中国人工智能核心产业规模超过1万亿元。

2020-2030年中国人工智能核心产业规模规划

数据来源:公开资料整理

工智能的水平建立在机器学习的基础上,除了先进的算法和硬件运算能力,大数据是机器学习的关键。大数据可以帮助训练机器,提高机器的智能水平。数据越丰富完整,机器辨识精准度越高,因此大数据将是各企业竞争的真正资本。大数据是人工智能进步的养料,是人工智能大厦构建的重要基础。通过对大量数据的学习,机器判断处理能力不断上升,智能水平也会不断提高。

2018年,中国人工智能领域融资额高达1311亿元。当技术的噱头高于其实现的可能时,投资可能出现泡沫。经历互联网、O2O、共享经济泡沫后,投资者较为理性。虽然人工智能投资较为火热,但是投资者对于人工智能发展的期望并未超出人工智能可达到的高度,未来在多领域具有广阔应用前景的人工智能行业仍将在资本市场有良好表现,投资热度将继续维持。

(2)国际竞争趋势

近年来,世界各国紧密出台人工智能规划、政策和投资计划,从国家战略层面强化人工智能布局,在新一轮国际科技竞争将展现出新局面。目前中国已经成为人工智能大国,未来将更加深度参与全球人工智能产业合作竞争,成为人工智能的重要推动者。

(3)技术趋势

类脑智能蓄势待发,目前已有多国开始了“脑科学研究”;量子智能也将加快孕育,已成为全球公认下一代计算技术,将为人工智能带来革命性发展机遇。

(4)风险趋势

随着人工智能逐渐普惠社会,人工智能安全风险和社会治理等问题将逐步提上日程。

从中国角度来看,未来十年都将是人工智能技术加速普及的爆发期,人工智能产品制造在各领域中实现,人工智能不断向日常生活渗透,产业规模大幅提升。同时,人工智能具有显著的溢出效应,将带动其他相关技术的持续进步,助推传统产业转型升级和战略性新兴产业整体性突破。随着我国发布《产业结构调整指导目录(征求意见稿)》,人工智能行业向着健康化发展。未来,中国人工智能将呈现四个主要发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国对话式人工智能行业市场动态分析及未来前景研判报告

《2026-2032年中国对话式人工智能行业市场动态分析及未来前景研判报告》共九章,包含2021-2025年对话式人工智能行业各区域市场概况,对话式人工智能行业主要优势企业分析, 2026-2032年中国对话式人工智能行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)