一、中美航空行业供需结构对比

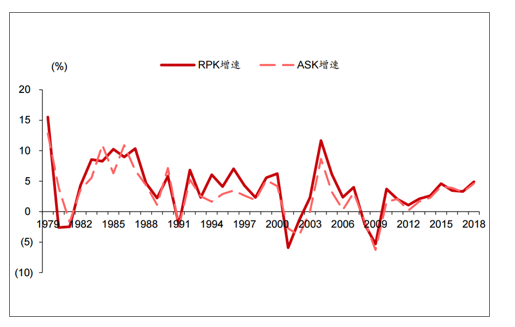

对比中美航空发展阶段,中国尚处于成长期,航空需求两位数增长,航司实行快速扩张抢占市场策略,需求的波动更容易使得供需结构恶化,造成我国航司盈利较为脆弱,易受打击。而美国航空业经过近百年的发展,尤其是近十年,通过兼并重组形成寡头垄断,航司压低供给,需求增速连续高于供给增速,维持高客座率和票价,使得美国航空业进入了前所未有的景气周期,供需结构与盈利稳定。

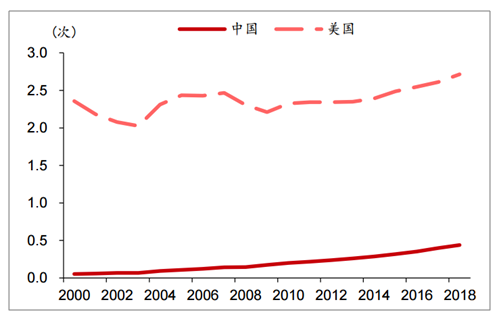

1979年以来,即使美国放松管制,行业竞争加剧,美国航空业依然需求增长平稳,仅4年增速大于10%,而中国航空业严重滞后美国,从人均乘机次数看,仍然具有较大发展空间,处于快速发展阶段,尤其21世纪后发展迅猛,航空需求相比美国增长迅速。

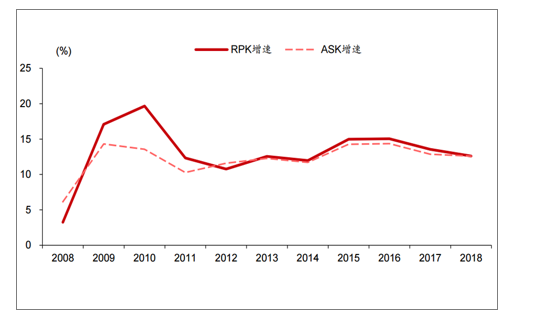

供给端,中国为匹配迅速发展的航空需求,飞机引进速度维持高位,供给同样高速增长,但航空公司处于争夺行业需求增量阶段,价格战成为有效手段,叠加一线机场空域有限,运力投入至尚需培育的市场,并未考虑实际收益品质,导致空有客座率的提升,票价波动剧烈。并且由于飞机引进存在时滞,需求增速更快时,需求波动使得供给无法匹配需求增速可能性更高,盈利水平无法保持稳定增长,更容易产生波动

美国航空业供需结构

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国航空服务行业市场竞争态势及投资方向研究报告》

中国航空业供需结构

数据来源:公共资料整理

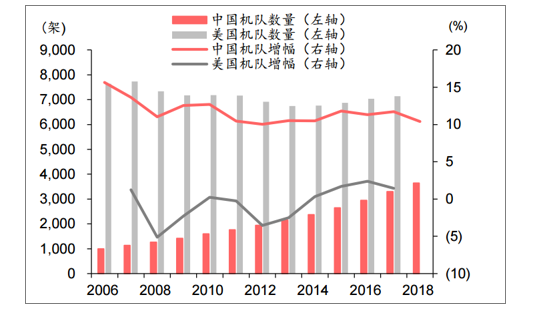

21世纪以来中国机队高速增长

数据来源:公共资料整理

人均乘机次数中国仍有较大发展空间

数据来源:公共资料整理

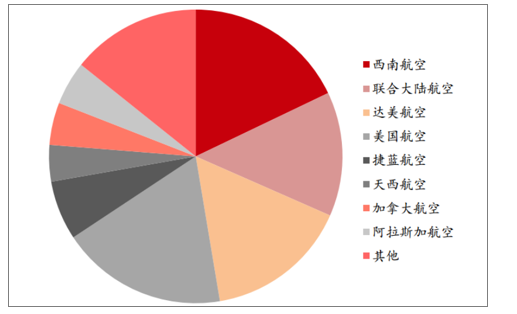

而美国在金融危机后,美国航空业逐步形成寡头垄断,各航空公司不再盲目投入运力抢夺市场份额,同样不再通过价格战吸引客源,尤其在国内市场,良好的供需结构推动美国航空业走出稳定的盈利周期。

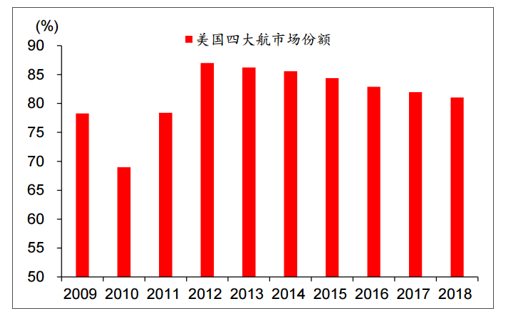

美国四大航空公司国内市场形成寡头垄断

数据来源:公共资料整理

二、中美航空国际线票价对比

2014年国际油价开始大幅下滑,我国航空公司乘机加大国际线投入,瓜分国际航线航权。2015和2016年,三大航(中国国航、南方航空、东方航空)国际线ASK同比增长分别为24.3%和21.8%,同时国际线单位客公里收益水平同比下滑明显,国航分别下滑7.1%/12.1%,东航分别下滑4.7%/14.9%,南航分别下滑10.0%/11.1%。

中国国际线票价大幅下滑

数据来源:公共资料整理

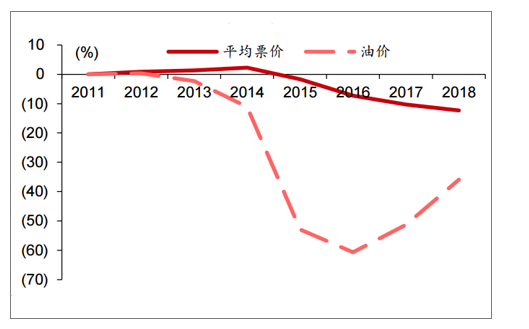

美国由于高度的垄断,使得航空公司不再需要通过压低票价提高市场份额。2018年国际油价相比2011年下滑35.9%,但在此期间,美国航空平均票价仅下滑12.4%。

总结来看,由于中国航空业仍处于成长期,空有表面上三大航的寡头垄断,但供给有天然加速的冲动,供需结构较为脆弱,激烈的竞争使得行业收益水平无法得到保证,盈利能力波动可能性更大。而美国航空业已度过价格战抢夺市场的时期,供需增长均更为平稳,匹配程度更高,盈利水平得以更为稳定。

美国航空票价未随油价大幅下降

数据来源:公共资料整理

三、中美航空行业市场集中度

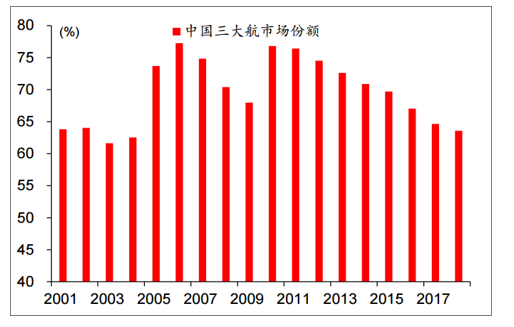

中美航空业从市场集中度来看,并无明显差异。中国三大航2018年市场份额为63.6%,若加上海南航空,中国前四大航司市场份额达到76.5%,相比美国四大航(达美航空、美国航空、联合航空、西南航空)市场份额81.1%并无明显差别。

中国三大航市场份额情况

数据来源:公共资料整理

美国四大航市场份额情况

数据来源:公共资料整理

四、中美航空行业成本对比

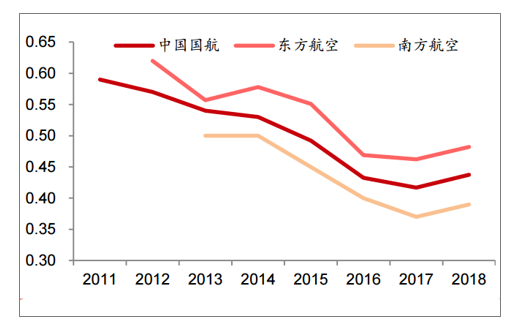

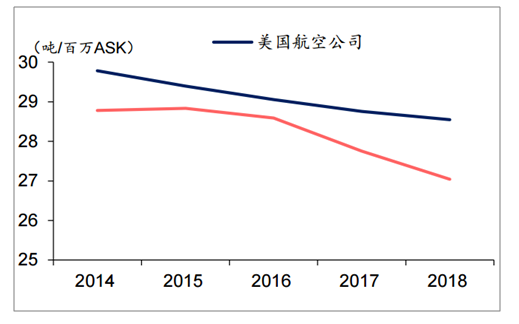

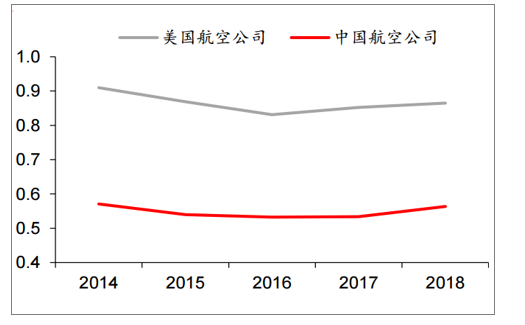

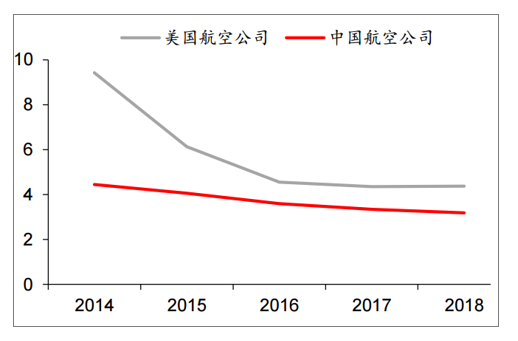

对比中美三大航的单位成本,美国单位座公里成本高于中国,且单位扣油座公里成本逐年提升,而中国单位座公里成本,尤其是单位扣油座公里成本比较稳定。总体来看,中国航司成本更为稳定。

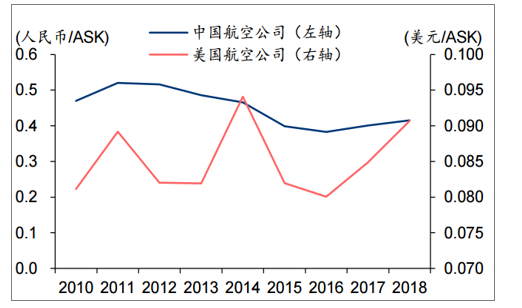

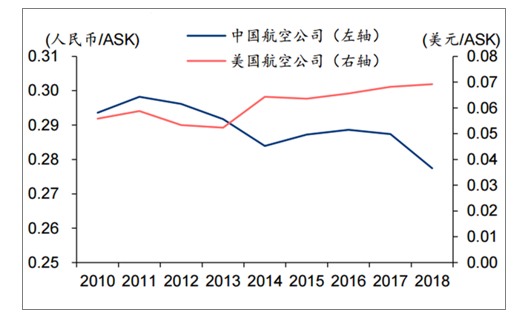

从三大航司单位座公里成本分析:自2012年两国基本趋同后,中国单位座公里成本持续下降(主要受益于油价下跌,使得中国三大航单位座公里成本自2011年的0.52人民币/ASK降至2018年的0.42人民币/ASK,同时单位座公里扣油成本自2011年的0.30人民币/ASK降至2018年的0.28人民币/ASK);美国航司单位座公里总成本则较为波动,因单位人工费用持续上升,单位扣油座公里成本持续上涨(自2010年的0.0559美元/ASK上升至2018年的0.0692美元/ASK)。

单位座公里总成本中美三大航对比

数据来源:公共资料整理

单位扣油座公里成本中美三大航对比

数据来源:公共资料整理

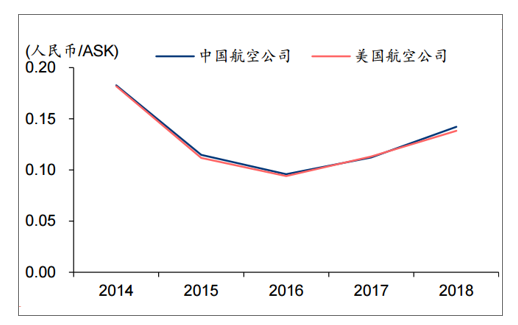

虽然由于国际油价波动,单位燃油座公里成本在近五年有较大起伏,但中美之间单位燃油座公里成本相差无几,并没有对两国航司盈利差异产生影响。

中国航司近年来单位座公里油耗低于美国,或主要由于中国机队机龄及机型更新,油耗更低,并且成本管控更为严格,使得近年单位油耗下降更快。中国航空公司面临的油价更高,或由于美国航司燃油套保使用较为得当。若我国航司持续进行成本管控,燃油成本与美国航司相比或可成为成本优势。

单位燃油座公里成本中美三大航对比

数据来源:公共资料整理

中美航司单位油耗对比

数据来源:公共资料整理

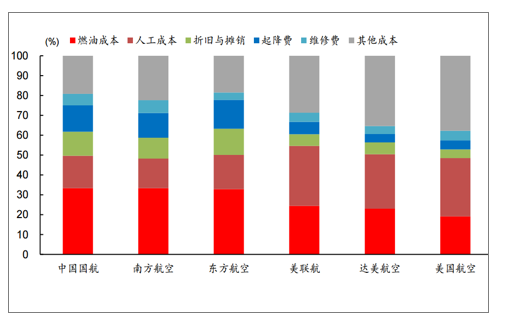

分拆各成本项,中美航司成本结构存在差异。燃油成本是中国航司最大成本项,2018年占比营业成本约33%,另外折旧与摊销和起降费占比明显高于美国航司,或由于我国航司引进飞机价格与美国航司相比并无优势,而起降费较高,或由于两国人口地理不同,导致中国的航班航距较短,使得中国航司的单位起降费用占比更高。美国航司面临更高的人工成本占比,另外辅助业务成本和旅客服务等其他成本项占比更高。

中美成本项目拆分百分比对比

数据来源:公共资料整理

五、中美航空行业ROE对比

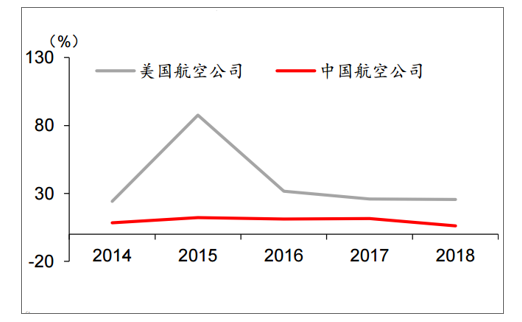

过去五年美国航司ROE均高于中国航司,更为成熟的市场显示出更强的盈利能力。其中2015年明显高于其他年份,主要因美联航的税收调整,产生30亿美元的税收收益,拉高美国航司整体盈利水平,除去特殊值年份,美国航司的ROE水平更为稳定,2014年-2018年ROE离散系数为0.12,而同时期中国航司ROE离散系数为0.27,中国航司盈利波动更为明显。

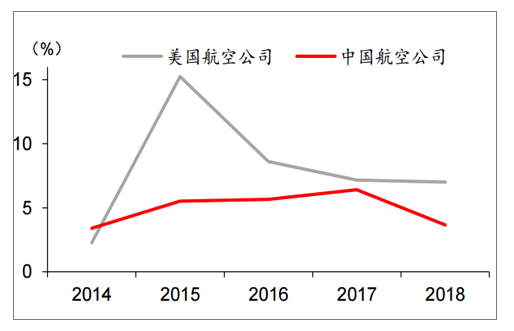

拆分来看,过去五年美国航司净利率、资产周转率和权益乘数均(除去2014年净利率)高于中国航司。两国航司资产负债率近年均逐步下降,但美国航司杠杆使用仍更加激进,权益乘数高于中国航司。两国资产周转率相对较为稳定,同样美国航司更高,体现出更高的飞机使用效率。

中国航司更高的ROE离散系数来自于更高的净利率波动,2018年我国航司遭遇油价和汇率双杀,净利率从2017年6.4%下滑至2018年3.7%,导致了我国航司ROE从11.5%下滑至6.2%。

中美航司过去五年ROE对比

数据来源:公共资料整理

中美航司过去五年净利率对比

数据来源:公共资料整理

中美航司过去五年资产周转率对比

数据来源:公共资料整理

中美航司过去五年权益乘数对比

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询