医疗美容的起源可以追溯到古印度鼻再造术,同时我国《晋书》魏泳之传中也描述了类似唇腭裂修补手术。在此后漫长的历史进程中,各类文献或多或少都有整形手术的痕迹。直至1917年,现代整形手术作为梅毒、种族主义及一战的副产物,治疗修复着民众受伤的身体或心灵。在我国,现代整形手术起始于1929年,以上海首个整形外科门诊为标志。1997年伊美尔成立,预示着民营医疗开始切入整形美容市场。随后华熙生物、华韩整形上市,美莱、伊美尔等医院的扩张,我国医疗美容行业步入发展期。2015年,受颜值经济影响,医疗美容市场异常火热进入爆发性成长期,不仅为从业者带来了巨大商机,也引发了许多社会问题。2018年,据传言合规与黑机构共有近5万家,大小机构均面临盈利难等问题,市场正式进入洗牌阶段,医美也成为了大众消费品。

区别于临床医学,医疗美容是以审美为目的,而非治病。因此,医美是包含多重属性、多学科群的行业,是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。常见手术类项目包括,眼睑整形术、隆鼻、丰胸、面部重塑;常见非手术类包括光疗、玻尿酸注射、冷冻等。与医疗美容对应的是生活美容,包括形象设计与美妆、皮肤护理、美甲美体塑身等,两者的区分以是否破损真皮层为标准。

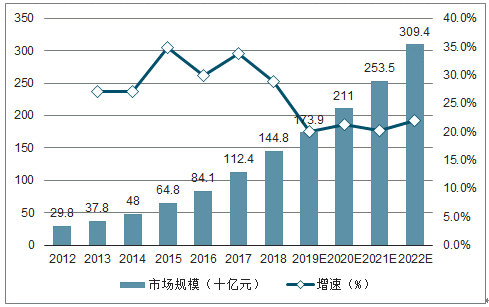

2018年为行业转折点,大量中小机构面临盈利难等问题。市场呈现供需不匹配状态。一面是新增消费者量下降,且需求旺盛的消费者难以找到合适机构与医生;另一面是大量中小机构因医疗、运营人才缺失导致的新客不足、老客流失等问题;因此市场增速缓慢下滑。艾瑞预计经过2-4年的机构自我调整与改革,以及年轻一代消费需求及能力的提升,市场将逐步回暖。

2012-2022年中国医疗美容市场规模及预测

数据来源:公开资料整理

中国医疗美容市场竞争格局呈现高度分散状态,且近几年分散度会进一步提升。医美项目具有消费个性化、地域差异化等特征,因此机构很难将运营经验跨省市复制。我国的连锁医美集团也多采用各地区自主经营的形式。此外,伴随成本的提升,医美机构经营者也多选择开设中小型机构,以应对快速变化的消费者。

2019年中国医疗美容机构竞争格局

大体量 | 代表机构:美莱、艺星、伊美尔、朗姿、丽都整形、华韩整形 •机构特征:多为连锁机构,且同时拥有大中型医院、门诊部、诊所等多种形态的医疗美容机 构。其中大型医美机构通常在3000平米以上,全职主诊医生10-15位,客流量50-200个/天。 |

中小型 | 代表机构:北京长虹、四川华美紫馨、上海薇琳、成都西婵、杭州时光等 •机构特征:包括医院和门诊部两种形式;规模约在500-3000平米之间,全职主诊医生3位左 右,助手6位;客流量20-100个/天。 |

小微型 | 代表机构:北京欧华、西安华旗、扬州美贝尔等8000+家,“黑”诊所通常出现在这类机构 •机构特征:包括门诊部和门诊部两种形式;规模在500平米以下,主诊医生1位,助手2-3位; 客流量10-30个/天。 |

数据来源:公开资料整理

一、需求端

整形美容都颇受争议,在很长一段时间内都不被大众接受。而医美市场的快速增长,正是源自民众观念的改变。2018年中国大众对医美持正面态度,其中36.9%的人愿意微调,24.3%的人持欣赏态度,认为这是勇敢的选择,4.93%的人愿意尝试手术类项目。同时,相比2015年,消费者对医美的态度也更加轻松,51%的医美人群表示做医美是为了取悦自己。

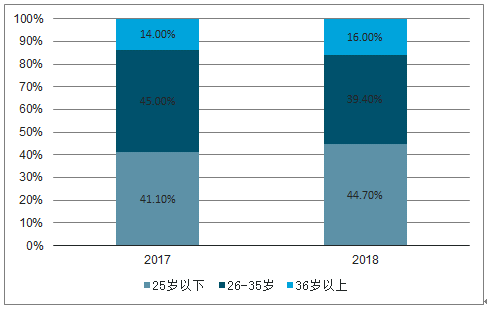

与此同时,越来越多的年轻人加入到医美人群中,据各类医美平台数据显示,2018年悦美25岁以下人群增长至44.7%,相较2017年增长3.6百分点。新氧平台2019年30岁以下人群占比81%,是其主力消费群体。

2017-2018年悦美平台医美消费者年龄分布

数据来源:公开资料整理

2018-2019年新氧平台医美消费者年龄分布

数据来源:公开资料整理

医疗美容可以伴随女性一生,不同年龄阶段的女性关注的部位与消费的项目的也略有不同,多与时代审美相关。目前,30+女性在调整面部的同时开始进行身体塑形,且伴随消费能力的提升更加关注手术类项目。此外,女性多在35岁时消费金额达到峰值,约到6500元左右。年龄层相对较低的女性群体,多通过注射进行面部轮廓调整,如瘦脸、双眼皮与鼻整形。而40+的女性,多希望通过医美缓解面部衰老,投入到医美项目中的花费逐年稳定。

新氧网与悦美网消费者数据显示,其城市分布仍集中在经济发达、颜值文化盛行以及愿意为美付费的地域。主要集中在一线与新一线城市,如广东省广州、深圳、北京、上海、成都、武汉、长沙等地。此外,新氧网显示2.8%的城市占据了53.7%的医美医生资源,也反向促成了低线城市医美消费者流向一线、新一线及省会城市。

2018年新氧医美消费者在不同级别城市的渗透率

数据来源:公开资料整理

二、供给端

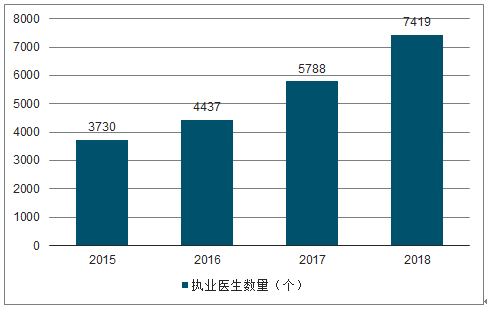

2018年我国整形医院与美容医院医生约7419位(包括整形外科、皮肤科、中医科、口腔科部分医生),与新氧2018年底记录的31701位差距较大,其差距主要来自医美门诊部、诊所、口腔机构及生活美容等领域。然而,与医美发展相对成熟的国家对比,我国人均整形外科医生数量远远不足。同时,培养一位优秀医美医生需要10年左右的时间(5年本科,3年硕士/3年博士,3年住院医生/专科培训后,还需各地卫生部批准主诊医师资格证)。因此,在医美需求旺盛的今天,催生了大量无证人员非法上岗,引发行业乱象。

2015-2018年整形美容医院医生数量趋势

数据来源:公开资料整理

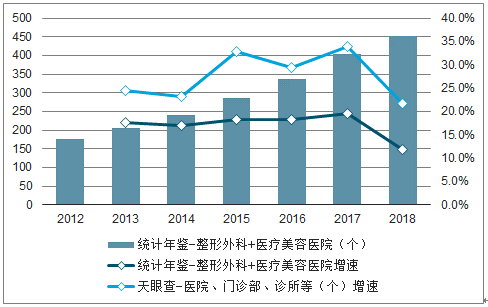

整体来看,我国到底拥有多少家“合规”医美机构仍然是个迷,且不同平台数据差异较大。统计年鉴显示,2018年整形外科医院和医疗美容医院共451家,增速11.9%;而据天眼查与公开信息核算,2018年全国共有11000+医美机构;第三方医美平台(新氧、更美、悦美等)入驻机构数量约3000多家。此外,网上也有传言,我国“黑”诊所数量是合规诊所的4倍。该现象也说明了医美行业高速增长下的乱象。在此背景下,2016年中国整形美容协会发起机构评级,2018年有9个省的约180家机构参与,2019年扩展至12个省。然而,相比全国1万+医美机构,A级机构仅有不到100家,机构审核评级推进缓慢。

2012-2018年中国医疗整形美容机构数量

数据来源:公开资料整理

从机构地域分布来看,我国医美机构主要分布在一线及新一线城市,如深圳、北京、成都、杭州、上海、南京、重庆等地。从增长速度来看,新增医美机构主要集中与一线与二线城市,三四线城市新增较少。虽然一二线城市医美机构基数较大,但是仍有大量消费者的需求没有被满足。此外,受消费者与医生分布及认知影响,未来机构数量增长仍聚焦在一二线城市。

三、行业发展趋势

医美机构的传统获客模式形成于信息不对称市场环境下。然而在信息获取与收集更加方便的今天,原有获客模式或被替代。拥抱变化寻求创新之路虽然艰难,但其带来的收益可能是巨大的。整体来看,信息爆炸时代的获客与营销更加看重平台的流量规模、流量质量、信息质量、客户匹配度等指标。然而,基于我国各地医美产业发展不平衡、消费者需求差异较高等特性,机构获客多需要在考察当地消费者习惯后,制定出传统与创新并行的解决方案。

受消费者理性、信息渠道多样化以及医美机构间竞争环境的变化,短期内医美机构线下营销费用下滑,线上营销费用基本持平或略有上涨,呈现精准化趋势。其精准化主要体现在投放平台、投放形式的多样化上。平台多样化是指,由单一百度平台,转变为头条、微博、陌陌、网易、新氧、天猫、小红书、抖音等信息流、电商平台、转诊平台的多渠道投放。形式多样化是指,由单一搜索竞价,转变为爆款引流、品牌广告、内容广告或KOL等多样化的信息分流。

从医美上游来看,药品、耗材、器械市场集中度且进入门槛较高。因此上游药品设备供货价格较为稳定,中短期内医美机构采购成本不会出现明显变化。从医生供给来看,优质医美医生供给不足,促使医疗服务成本提升。从需求来看,00后医美消费群体与低线城市进入市场,加速推动医美机构在获客等层面的精细化运营以提升进店转化率。综上所述,中短期内部分医美机构会采用共享医生的方式降低医疗服务成本,同时通过合并营销与咨询职能,创立围绕客户管理职能的线上线下运营组织架构将降低运营成本。

我国医美机构现有医疗人员数量、服务能力、经营能力有限,仅能满足部分消费者需求。医机构的美复合型人才缺失可能将是医美机构最致命的打击。复合型人才是指医生/护士,在具备医疗技术能力的同时拥有美学、销售与管理能力。因此,长远来看,药械企业,服务机构等领域的头部企业将主动投资构建医生培训体系。

中国医美行业人才需求分析

附加能力 | 同时具备医疗技术、销售、经营管理等复合 人才少之又少,而这部分人才是未来带领机 构走向规模化的关键性角色 |

美学能力 | 我国大部分医美医生审美能力不足,造成消 费者满意度下降,医美机构竞争力下降。 |

临床/护理能力 销售能力 | 目前,我国优质医美医生数量不足,使得医 美机构供给能力与质量有限。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国医疗美容行业市场全景调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医美行业发展动态及投资规划分析报告

《2026-2032年中国医美行业发展动态及投资规划分析报告》共十四章,包含2026-2032年中国医美行业投资分析与风险规避,2026-2032年中国医美行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医美行业全景速览:市场规模稳定扩张,轻医美将成主流[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国医美竞争格局及重点企业分析:市场竞争激烈,企业加速生物技术研发[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)