轮胎作为汽车的重要零部件,是发展汽车产业的基础。作为汽车产业重要配套产业的轮胎行业,与我国经济发展息息相关。近年来,我国轮胎工业实现快速增长,自2006年以来稳居世界最大轮胎生产国和橡胶消费国,轮胎产量约占世界总产量的四分之一。随着中国交通运输、汽车机械等产业的不断发展,轮胎行业在国民经济中的地位有望继续提升。

一、全球轮胎行业市场

全球轮胎市场仍保持增长,2008-2018年全球轮胎销售条数的年均增长率为3.7%,其中非洲/印度/中东为7.0%,亚洲为5.5%,欧洲为2.4%,北美为2.2%。

全球轮胎消费市场情况(按地域)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国绿色环保轮胎行业市场竞争现状及未来发展趋势研究报告》

从地域来看亚洲地区轮胎消费分别于2008、2012超越北美、欧洲成为世界上最大的轮胎消费地。欧洲和北美仍为全球轮胎消费市场的主力,占到全球消费量的52%。

全球轮胎消费市场情况(按地域)

数据来源:公共资料整理

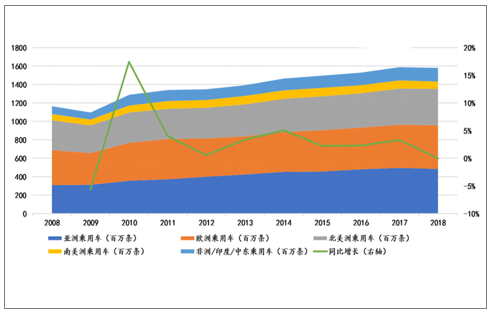

全球轮胎市场仍保持增长,2008-2018年全球半钢胎轮胎销售条数的年均增长率为3.12%,其中非洲/印度/中东为6.0%,亚洲为4.58%,欧洲为2.23%,北美为1.99%。

全球乘用车胎消费市场情况(按地域)

数据来源:公共资料整理

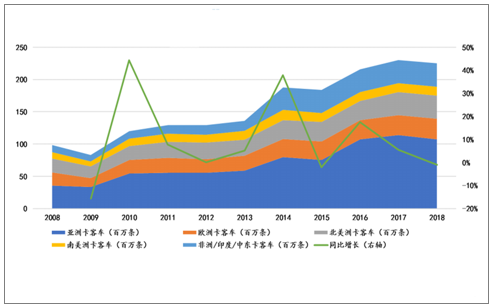

2008-2018年全球卡客车轮胎销售条数的年均增长率为8.73%,其中非洲/印度/中东为12.45%,亚洲为12.34%,欧洲为4.39%,北美为5.11%。

全球卡客车胎消费市场情况(按地域)

数据来源:公共资料整理

二、中国轮胎行业市场现状

轮胎需求来源于两个方面:新车新增需求,对应配套胎市场,旧车更换需求,对应替换胎市场。中国乘用车替换胎、配套胎和商用车替换胎、配套胎的占比分别为60%、29%、8%和3%;综上,替换胎仍是轮胎需求的主要市场。

中国轮胎行业替换胎和配胎市场比例(单位:%)

数据来源:公共资料整理

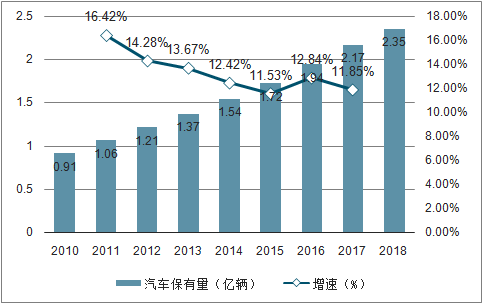

从2010-2018年中国汽车保有量的变化情况看,增速始终保持在10%以上,汽车保有量持续增长态势。2018年截至9月底,全国汽车保有量达2.35亿辆。综合汽车保有量持续增长态势和替换轮胎市场份额,预计未来国内轮胎需求将稳步提升,轮胎行业潜力大。

2011-2018年轮胎行业产量及增长变化(单位:万条,%)

数据来源:公共资料整理

三、轮胎行业发展趋势

1、全球布局是成为国际一流轮胎企业的必由之路

加强海外投资是成为国际一流轮胎企业的必由之路,普利司通、米其林、大陆等知名品牌发展历程与其全球布局扩张紧密联系,以普利司通为例,其通过收购美国费尔斯通最终成为全球最大轮胎制造商。

我国部分具备实力及前瞻性的轮胎企业积极推进国内优势产能向海外扩张,逐步打造具备国际竞争力的中国轮胎产业。行业龙头杭州中策、上市公司玲珑轮胎、赛轮金宇、华谊集团等分别在泰国、越南等国进行产能投资,取得显着成绩;中国化工集团收购意大利倍耐力轮胎;双星集团有限责任公司通过增资控制锦湖轮胎。

2、智能制造模式可推动轮胎制造业提质增效、持续做优做强

轮胎行业劳动强度大、生产工艺复杂,对智能制造、机器人替代的需求强烈。

智能制造模式运用信息通信技术改造轮胎传统产业,加快产业转型升级,是促进轮胎行业提质增效的必由之路。轮胎智能制造,包括提升企业在资源配置、工艺优化、过程控制、产业链管理、质量控制与溯源、能源需求侧管理、节能减排及安全生产等方面的智能化水平。

3、创新驱动产品升级,引领行业消费趋势

轮胎产品消费趋势逐渐向高品质、高性能、绿色及环保轮胎迁移。轮胎企业必须通过加快新材料开发应用,为绿色轮胎发展提供原料保障;加强节能工艺产业化示范和推广应用,加速利用智能制造先进生产方式,提高产品品质及一致性管控能力;开发绿色子午胎、缺气保用轮胎、自修复轮胎、石墨烯轮胎等高性能半钢子午线轮胎产品,引领轮胎消费趋势。技术领先企业可进一步开发航空轮胎、赛车胎等特种轮胎,利用其技术沉淀推动整体技术进步,塑造国际知名品牌形象。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询