一、影响行业发展因素

铁路经历了十二五及十三五的建设高峰期,截至2018年底已达到铁路营业里程13.1万公里,其中高铁里程2.9万公里为世界之最。相应的,铁路车辆的保有量已达到动车组3256标准组,机车拥有2.1万台,客车4.6万辆,货车83万辆,预计19年末动车组将突破3577列。

在城市轨道交通方面,2018年末全国城市轨道交通运营线路达到6064公里,在建线路8300多公里,规划线路约21700公里,成为世界城市轨道交通大国。其中拥有地铁运营线路的城市35个,开通运营185条城市轨道交通线路,车站3245座,城市之多和线路之长都位居世界首位,城轨车辆保有量达到3.4万辆。庞大的车辆保有量孕育广阔的零部件市场机会,且上一轮集中购置车辆正逐步进入大修期,后市场空间将远大于新造需求。

我国动车组保有量及预测

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国轨交设备市场专项调查及投资前景预测报告》

铁路轨道车辆保有量全球第一,零部件更新需求持续扩张:动车组和地铁车辆的零部件大致可分为车身系统,电气系统,牵引系统,控制系统和转向系统。动车组和地铁车辆零部件的更新周期都有所不同,多数列车组和地铁车辆零部件将进入维修替换周期,叠加过去10年动车组和地铁车辆增量的规模效应,预计未来零部件维修替换市场将超越新增市场,零部件供应公司,尤其是整合能力强的零部件供应公司将有望从中受益。

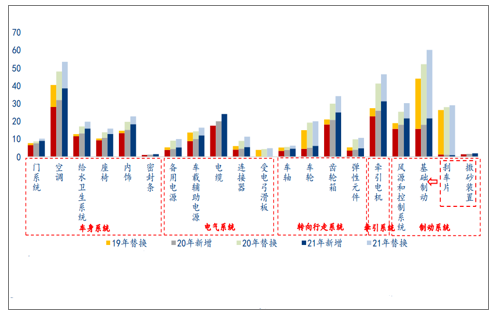

不同铁路轨交零部件维修替换周期统计

产品系统分类 | 产品名称 | 铁路动车维修替换周期 | 地铁车辆维修替换周期 |

车身系统 | 门系统 | 每8年更新35% | 每8年更新35% |

空调 | 每5年维修一次 | 每3-5年维修一次 | |

座椅 | 每5-7年维修 | 每5-7年维修 | |

给水卫生系统 | 每3年更新20% | - | |

电气系统 | 辅助电源 | 6年更换一次 | 10年以上 |

电缆 | 20年以上 | 20年以上 | |

连接器 | 每6-8年更换一次 | 每8-10年更换一次 | |

受电弓滑板 | 每1年换六次 | 每1年换四次 | |

牵引系统 | 牵引系统 | 每4年更换40% | 每4年更换40% |

控制系统 | 列车控制系统 | 每8-10年更新升级 | 每8-10年更换升级 |

转向系统 | 刹车片 | 每1年换2.5次 | 每1年换四次 |

车轴 | 8年更换一次 | 8更换一次 | |

车轮 | 每2-3年更换一次 | 每4年更换一次 | |

齿轮箱 | 每5-7年维修一次 | 每5-7年维修一次 |

数据来源:公共资料整理

二、行业发展空间

新一轮高铁城轨通车高峰到来,增量需求再度释放:2019-2020年同时也是高铁和地铁的通车高峰年,动车组方面,预计2019-2020年我国高铁新增通车里程数将达到2947公里和4702公里,。地铁方面,2019-2020年地铁预计新增通车里程数1531公里和2304公里,则地铁车辆需求量2019年超过1000辆,2020年超过1600辆。

轨交零部件新增需求维持高位叠加大修周期,轨交零部件市场空间稳步扩张。增量释放叠加存量更新,未来两年,我国动车零部件年市场空间超370亿元。

未来两年我国铁路动车零部件产品年均市场空间超370亿元

数据来源:公共资料整理

未来两年,城轨零部件系统年均市场空间230亿元。城市轨交方面,预计2019-2021年城市轨交零部件系统市场空间将分别达到163.7亿元、268.7亿元和195.4亿元。

未来两年我国城市轨道交通零部件产品年均市场空间约230亿元

数据来源:公共资料整理

三、行业竞争格局

零部件供应认证周期长,招标门槛高:铁路及城轨系统对零部件的可靠性和性能要求高,需要经过严格的测试和试运行才能获得资质认证,认证周期长,且铁总招标时会对部分关键零部件的供应商的过往供应业绩提出明确要求,只有具备稳定可靠供应业绩的厂商方能获得招标资格。因此,已经通过认证并形成稳定供货能力的零部件企业能够持续抢占增量市场,并且出于系统运行稳定性和安全性的考虑,车辆制造企业一般会与零部件厂商保持长期稳定的合作关系,不会轻易更换,存量市场竞争格局相对稳定。

国产替代稳步推进:2012年以前处于技术保护期,基本被国外品牌克诺尔所垄断,每片闸片价格超过1万元。2012年以来,开展中国标准动车组设计研制工作,动车组相关核心零部件国产化进程加速。近几年,以天宜上佳为代表的国内企业通过消化、吸收、再创新,依靠长期的自主研发,成功研制出动车组用粉末冶金闸片产品,并成功实现0铁路地面电源市占率80%,地铁空调市占率10%-20%;康尼机电动车组车门市占率65%,地铁车门市占率50%;华铁股份给水卫生系统及电源市占率50%,用于复兴号和机车上的轮对市占率分别达到50%和70%。

轨交零部件及运维相关公司梳理

股票简称 | 营业收入(亿元) | 归母净利润(亿元) | ROA | ROE | PE(2019E) | ||

2018 | 2019H1 | 2018 | 2019H1 | ||||

华铁股份 | 17.31 | 7.48 | 1.46 | 1.431.43 | 2.7% | 3.4% | 26.5 |

鼎汉技术 | 13.57 | 7 | -5.77 | 0.32 | -15.2% | -30.4% | 34.2 |

康尼机电 | 34.15 | 18.19 | -31.51 | 1.35 | -52.9% | -185.1% | 14.1 |

永贵电器 | 13.10 | 5.05 | -4.59 | 0.57 | -15.5% | -19.7% | 31.5 |

天宜上佳 | 5.58 | 3.18 | 2.63 | 1.53 | 21.3% | 21.4% | 50.3 |

晋西车轴 | 13.75 | 5.02 | 0.36 | 0.1 | 0.9% | 1.1% | - |

今创集团 | 32.28 | 17.59 | 4.42 | 1.78 | 6.6% | 11.8% | - |

神州高铁 | 25.65 | 9.33 | 3.25 | 0.66 | 3.2% | 4.4% | 22.2 |

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)