1、海外生物药行业蓬勃发展,单抗占比最高

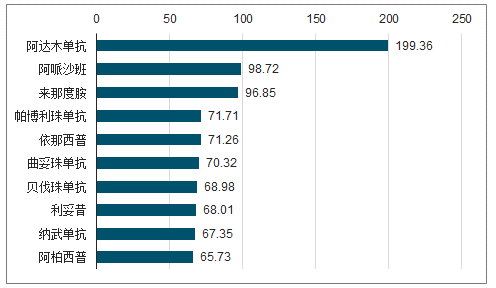

近年,生物药凭借其药理活性高、特异性强、治疗效果好的特点,在全球医药市场大放异彩。2018年全球销售额前十的药品中,单抗和融合蛋白类的产品占据了八席。其中,阿达木单抗实现销售额199.36亿美元,连续多年蝉联全球最畅销药物。上榜单抗药物的适应症主要覆盖癌症、自身免疫疾病和眼科疾病等。

2018年全球药物销售额前十药品

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国生物类似药行业市场需求潜力及战略咨询研究报告》

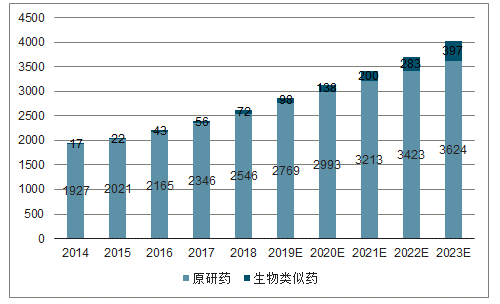

2014-2018年,全球生物药市场规模从1944亿美元增加到2618亿美元,年均复合增长率7.7%,高于非生物药市场增速。由于多个重磅单抗药物专利相继到期,生物类似药进入快车道,市场规模从2014年的17亿美元增长至2018年的72亿美元,年化增速超过40%。生物药市场中,单抗是占比最高的细分类别。2018年,全球生物药销售额的55.3%由单抗贡献。

全球生物药市场规模(亿美元)

数据来源:公开资料整理

2018年全球生物药市场结构

数据来源:公开资料整理

2、我国单抗市场规模较小,发展潜力巨大

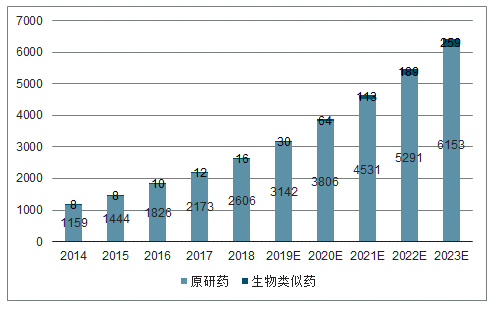

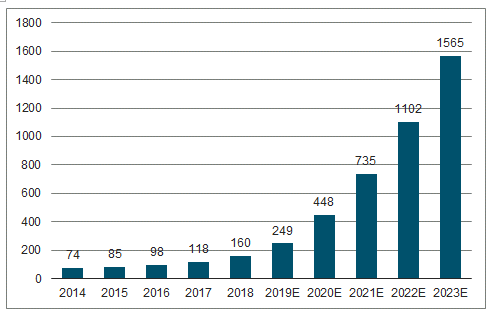

2014-2018年,我国生物药市场规模从1167亿元增至2622亿元,复合增长率22.4%,增速远高于全球水平。2018年,生物药市场中单抗仅占比6.1%,低于全球55.3%的水平,未来发展空间巨大。

中国生物药市场规模(亿元)

数据来源:公开资料整理

中国单抗药物市场规模(亿元)

数据来源:公开资料整理

从需求端来看,老龄化加速、环境污染等因素造成中国居民疾病谱发生变化,癌症和慢病发病率提升导致相关用药需求增加。我国从2000年左右开始正式步入老龄化社会,未来30年中国老龄化程度将进入加速阶段,到2050年,60岁以上人口占比将达到35%以上。这个过程中,我国居民疾病谱系将逐渐过渡到癌症和慢病。

我国60岁以上人口占比预测

数据来源:公开资料整理

近十年来,中国恶性肿瘤发病率和死亡率保持着每年约4%和2.5%的自然增长率。中国恶性肿瘤新发病例和死亡病例分别占全球恶性肿瘤新发病例和死亡病例的23.7%和30.2%。同时,国内抗癌药物依然以化疗药物为主,近几年占比虽然有所下降,但依然超过50%。患者对副作用小、治疗效果好的生物药需求较大。

2014-2018中国抗癌药物销售情况(亿元)

数据来源:公开资料整理

2014-2018全球抗癌药物销售情况(亿美元)

数据来源:公开资料整理

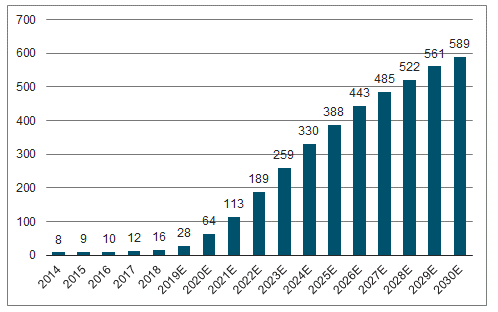

3、重磅原研药专利相继到期,生物类似药如雨后春笋

我国的生物类似药行业起步较晚,2015年2月才首次发布《生物类似药研发与评价技术指导原则》对生物类似药、参照药物选择、研发和评价规则等进行了定义。2019年2月我国首个生物类似药汉利康(利妥昔单抗类似物)正式获批上市。目前,国内企业在研管线以热门靶点的生物类似药为主,研发进度较快,多个药物处在新药审评阶段,有望在短期内陆续上市。由于我国单抗市场规模较小,原研药先发优势并不明显,生物类似药有望凭借高性价比抢占市场。

中国生物类似药市场规模预测(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国生物药行业市场运行态势及发展战略研究报告

《2021-2027年中国生物药行业市场运行态势及发展战略研究报告》共十四章,包含2021-2027年生物药行业投资机会与风险,生物药行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国生物药市场规模及未来发展趋势分析[图]](http://img.chyxx.com/2021/01/20210126131842.jpg?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)