一、新生人口数下滑,老龄人口占比不断提升

我国人口总量将近14亿,增速持续降低,城镇化率接近60%。建国以来,随着经济社会发展,我国人口总量从1949年的5.4亿人,增长至2018年13.9亿人。从增速来看,70年代人口总量的增速迅速下滑至1.3%-1.5%左右,90年代以来,人口总量增速持续缓慢下滑,近年保持在0.5%左右,但2018年增速进一步降低至0.4%。另一方面,中国城镇化率不断提升,到2018年已经达到59.58%。

2018年我国人口总量为13.9亿人,同比增长0.4%,城镇化率59.58%

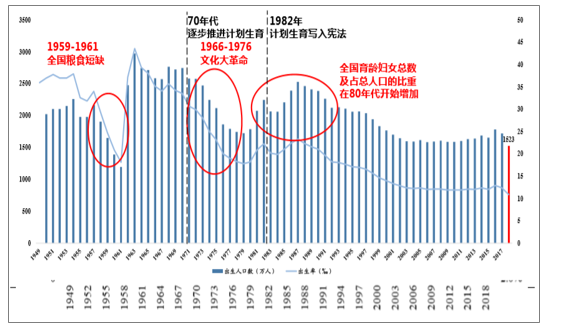

我国历年出生人口数、出生率与经济社会环境、计划生育政策和育龄妇女人口数有关。自1949年以来,我国每年出生人口大约在1500万3000万之间。

1959-1961年全国粮食短缺导致年出生人口骤减,而后70年代开始逐步推进计划生育,同时,叠加其他历史原因,再次导致年出生人口与出生率逐渐降低。1982年,计划生育写入宪法,但同时全国育龄妇女总数及占人口比重增加使得年出生人口有所回升。自90年代以后,计划生育步入正轨,年出生人口逐渐降低,21世纪以来基本维持在1500-1600万人左右,而出生率基本在12‰左右。从死亡人数来看,除粮食短缺年份以外,近年来稳步增长,目前在900万左右,死亡率在7%左右。

出生人口数、出生率与经济社会环境、计划生育政策和育龄妇女人口数有关

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国社会消费品零售行业市场全景调查及投资方向研究报告》

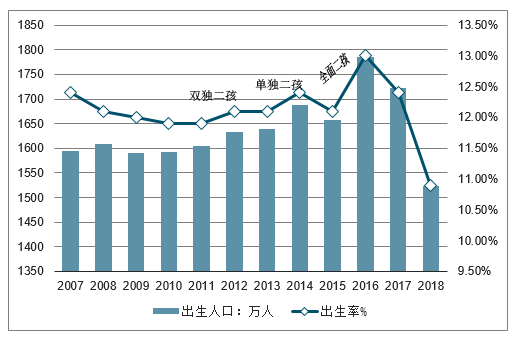

2011年11月,中国各地全面实施双独二孩政策,2012年出生人口略微回升;2013年12月,中国实施单独二孩政策,2014年出生人口和出生率都有所提升,但幅度不大。2015年10月,实施全面二孩政策,2016年人口出生率有了较大幅度提升。但二孩需求释放后,2017年出生人口、生育率分别降低为1723万、12.4‰,2018年新生人口进一步降低至1523万,而出生率低至10.94‰。

我国新生人口自2017年开始降低,2018年仅1523万

数据来源:公开资料整理

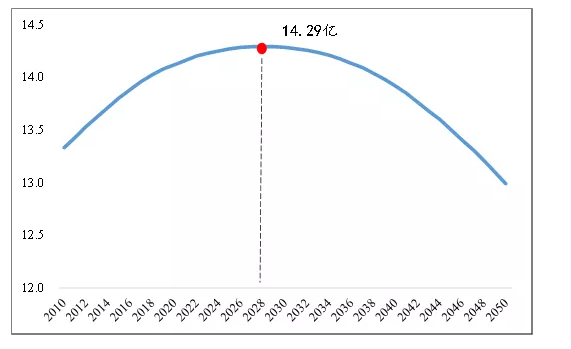

假设自2018年起,总和生育率维持在1.51的水平,那么2025年新生人口将降低至1351万人,人口拐点将在2028年到来,为14.29亿人。

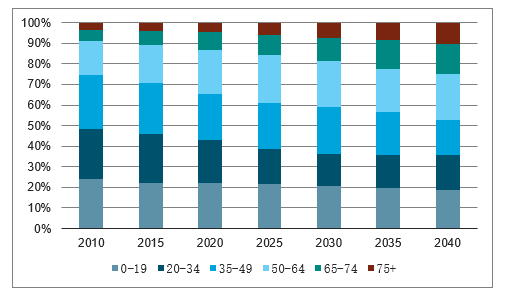

2040年,0-20岁青少年人口占比低于20%,而65岁以上老年人占比将超过20%。TFR(总和生育率)是指一个国家或地区的妇女在育龄期间,每个妇女平均的生育子女数,并不代表妇女们一生生育的子女数,而是基于妇女的育龄期,国际传统上一般以15岁至49岁为准。2018年国内TFR为1.51,假设之后延续这个水平,根据预测,2020年0-20岁、21-35岁、36-50岁人口占比分别下降至22.9%、21.7%、22.7%,而5165岁、66-75岁、75岁以上人口占比分别提升至20.4%、8.2%、4.1%。而到了2040年,65岁以上人口占23.5%,50岁以上人口占比超过4成,0-20岁、21-35岁、36-50岁人口占比分别下降至19.7%、17.0%、18.2%。

假设TFR为1.51,我国人口将逐渐老龄化

数据来源:公开资料整理

TFR为1.51时人口拐点将在2028年到来(亿)

数据来源:公开资料整理

人口增速不断变慢,将一直持续到9年后的2028年。

2028年,人口总量的拐点将到来。

二、日本、美国人口结构变化对消费结构有很大影响

日本老龄化严重,对消费结构有着很大影响。上世纪60年代至1976年,日本人口增速波动较大,但一直维持正增长,1977年开始人口增速一路下滑,2009年首次出现负增长,65岁及以上人口占比持续走高,2017年达到27.2%。而2017年中国65岁以上人口占10.6%,与1985年的日本老龄化程度相似。老龄化现象严重带来诸如抚养负担沉重、劳动力不足等系列问题,从而影响经济发展,同时人口年龄结构的变化也会对消费结构带来一定影响。

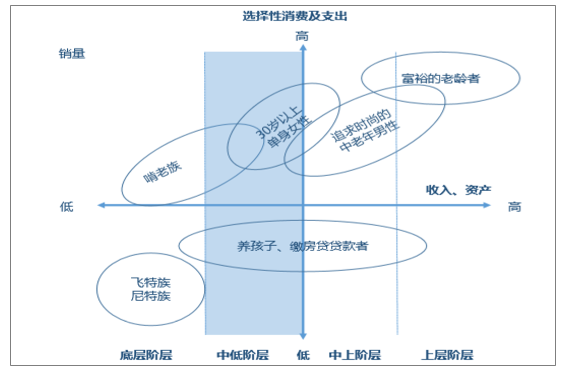

日本消费群体中,老年人收入、资产高,同时选择性消费和支出也很高。日本先后经历了战后繁荣、稳步发展、经济停滞的阶段,导致日本收入差距越来越大,收入阶层的分布往底层阶层和上层阶层两级移动,迈向左右高峰、中间低谷的“M型社会”。在这种社会形态下,日本有以下消费群:1)收入最高、最有余钱来进行可选消费和支出的“富裕老龄人”,由于历史原因,这部分老年人财富积累很多,而且孩子都已经长大,所以对金钱的使用很宽裕;2)高收入的、追逐年轻女性和时尚的中老年男性;3)30岁以上有工作的单身女性,她们拥有一些收入,但贷款和教育支出很少,所以又足够的钱花在可选消费上;4)“啃老族”虽然收入水平不高,但也不需要负担家用,所以用于可选消费的支出也很宽裕;5)收入少、可使用钱也少的“尼特族”(不工作也不上学的年轻人)和“飞特族”(毕业后无固定工作的年轻人)。6)广大的养孩子、交房贷的人群,在日本,主要是青壮年男性,因为比较大的负债和养育的压力,这群人的可选消费支出都比较少。由此可见,日本的消费群体中,老龄人是选择性消费及支出最主要的贡献者,因为他们既有钱,又没有还贷和养育的压力。

日本富裕的老年人收入、资产和选择性消费及支出都很高

数据来源:公开资料整理

日本消费支出结构随着人口结构变化,服装支出占比下降,交通运输与医疗保健支出占比提升。近20年间,日本人均GDP在32000-49000美元之间徘徊,居民的支出结构也相对稳定,其中食品、住宿及水电等、家居、教育、娱乐支出占比分别在中枢23.7%、13.7%、3.5%、4.1%、10.2%附近窄幅震荡。随着老龄人口占比不断提升,服装类支出占比从2000年5.1%下降至2017年的3.8%,而医疗保健和交通运输支出占比则分别从2000年的3.6%和11.5%上升至2017年的4.5%和14.0%。

日本老龄化为旅游、便利店、宠物等行业带来巨大增量。从消费品类来看:日本55岁以上中老年群体消费市场规模庞大,包括文化、旅游、宠物、娱乐、健身、服装消费六大板块。其中,旅游、服装、文化消费最多,分别为2100亿、2000亿、1125亿人民币。从消费渠道来看:老龄化推动了日本便利店行业发展壮大走向成熟,日本便利店行业在20世纪70年代初开始兴起,进入80年代后,日本便利店进入发展期,90年代后稳步增长。得益于居民收入水平的提升,也得益于老年经济的爆发。一方面,便利店能提供半成品食物“中食”,方便老年人食用;另一方面,便利店也通过送货到家为出行不便的老年人提供日常所需物品。

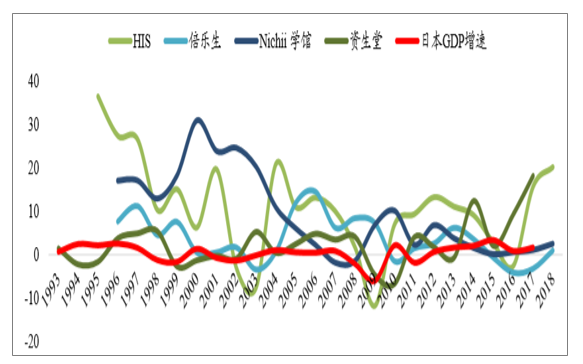

日本老年相关产业的上市公司营收保持较快增长。伴随着日本老龄化的发展,老年相关产业的公司营收也保持较快增长,1993年以来,日本GDP增速都在3%以上,还有很多年份是负增长,但旅游龙头公司HIS(国内游第二,跨境游第一)的营收增速常年在10%以上;而医疗护理公司Nichii学馆的营收增速在2008年以前也常年在10%以上;日本教育龙头倍乐生、化妆品龙头资生堂营收增速相对稳定,但也大部分在GDP增速以上,常年维持正增长。

日本老年相关产业的上市公司营收保持较快增长

数据来源:公开资料整理

美国老年人口占比逐步提升,近年来有加速迹象。从1960年开始,美国65岁+人口占比不断提升,而0-14岁人口占比不断降低,不过美国老龄化进行的比较缓慢,1986年65岁+人口占比为12%,到2010年才达到13%,但近年来有加速迹象,2017年65岁+人口占比已经到了15.4%。

美国人口年龄分布以及消费升级决定了支出品类的变化。从1985年开始,美国消费者的消费支出中,医疗保健、娱乐还有教育的支出占比不断提升,其中医疗保健提升的最明显,从1985年的4.9%提升到2017年的8.2%,尤其是在2005年以后提升最明显,而这也与美国加速老龄化的趋势吻合;教育支出从1985年的1.4%提升到2017年的2.5%;娱乐支出从4.9%提升到5.3%。另一方面,服装、食品的支出占比在不断下降。

三、从人口年龄结构变化看品类轮动

过去十年,伴随着城镇化的不断推进,越来越多的年轻人来到了大城市,人口红利为房地产、汽车、家居、家电等行业的快速发展孕育了土壤。因此将各年龄人群的消费特征,与人口年龄结构预测进行结合,叠加消费升级的影响,试图寻找未来中国消费的机会。

消费品类的轮动是由人口年龄结构变化以及消费升级共同驱动的。一方面,改革开放以来40年,我国经济快速发展,人民生活水平不断提升,消费不断升级;另一方面,过去十年,伴随着城镇化的不断推进,越来越多的年轻人来到了大城市,人口红利为房地产、汽车、家居、家电等行业的快速发展孕育了土壤。

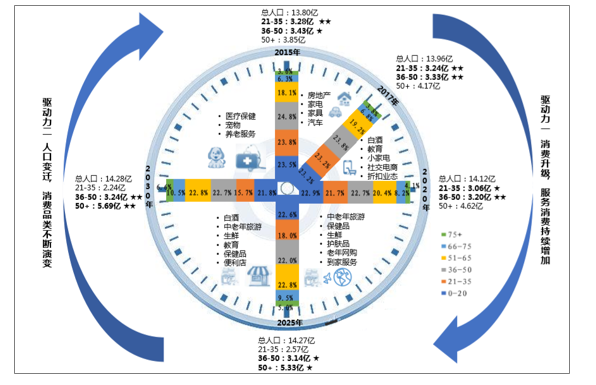

2017-2020年:消费主力仍然是青年和中年(20-50岁),教育、白酒、小家电等将受益,同时随着品质消费崛起和经济增速放缓,折扣业态将受益。

50+岁人群从2015年的3.85亿增加7700万至2020年的4.62亿,占比达到32.7%,这部分人群主要是50、60后,比较节约,消费能力还比较有限,但老年群体的消费潜力将逐步显现。渠道方面:得益于移动互联网的发展以及对于低线市场的敏锐嗅觉,社交电商快速发展,而这种快速增长未来几年仍将持续。

2020-2025年:消费主力向中老年转移,2025年,预计36-50岁人口有3.14亿,51-65岁人口从2020年增加3700万达到3.25亿,并且主要由60、70后组成,他们有较多的财富积累,消费能力比现在的老年人要强得多,中老年旅游和保健品或将快速发展,而中老年人相对于年轻人更注重食品健康,更愿意在家做饭吃饭,生鲜行业将持续增长;而另一方面,那时老年人对于护肤品的接受程度会比现在的老年人高很多,叠加80、90后年龄逐步变大,对于护肤品的需求也会加大,护肤品的高速发展将持续。渠道方面:得益于微信在老年人群中的强渗透,老年网购将持续高增长,而伴随消费升级的方向,服务类的消费将持续提升,到家服务将延续发展势头。

2025-2030年:老龄化趋势明显,老年人成为消费主力。预计总人口将在2028年到达顶点14.29亿,之后出现下降。青年人口进一步减少,而老年人快速增长,66-75岁人口从2025年增加1300万至2030年的1.49亿,保健品和便利店形态受益;36-50岁人口主要由80、90后组成,得益于80年代的婴儿潮,中年人数量从2025年增加957万至3.24亿人,他们进入中年,消费能力进一步提升,白酒、中老年旅游、生鲜、教育将受益。

2030年以后:消费主力仍然是老年人,66岁以上人口从2030年的2.44亿增长到2040年的3.28亿,占比达到23.6%,75岁以上人口从2035年增长1700万至2040年的1.27亿,占比达到9.1%。医疗保健、养老服务以及宠物行业将受益。

从人口年龄结构变化看品类轮动

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)