一、2019年1-7月份国内化肥产量同比增长6.2%

2019年中国化肥总产量进一步出现增长。7月,全国化肥产量(折纯,下同)485.2万吨,同比增长6.2%,较上月加快4.7个百分点。其中,氮肥产量314.4万吨,增长10.8%;磷肥产量108.5万吨,下降2.1%;钾肥产量56.7万吨,增幅1.9%。

2019年7月中国化肥总产量及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化肥行业市场监测及未来前景预测报告》

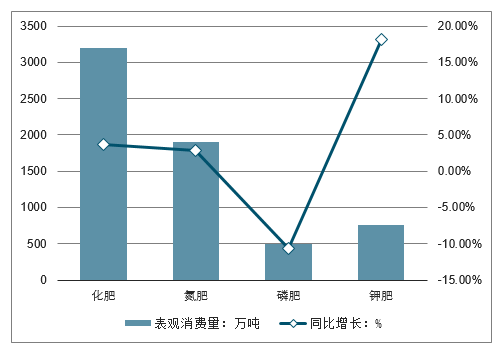

化肥消费继续回升。1~7月,全国化肥表观消费量(折纯,下同)3192.3万吨,同比增长3.7%,增速比上半年加快3.0个百分点。其中,氮肥表观消费量1897.5万吨,增长2.9%;磷肥表观消费量499.1万吨,降幅10.7%;钾肥表观消费量761.2万吨,增长18.1%;磷酸二铵(实物量)表观消费量575.8万吨,下降5.4%。

2019年7月中国化肥总消费量及同比增长走势

数据来源:公开资料整理

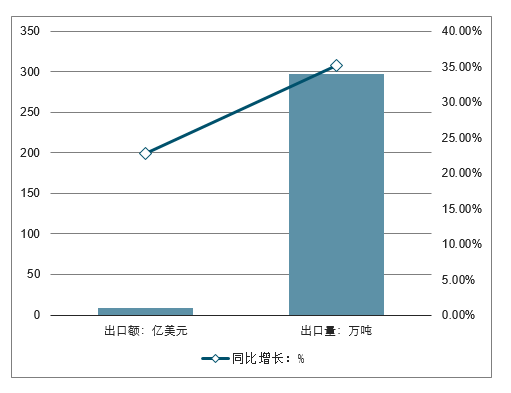

化肥出口增长明显加快。化肥出口总额8.1亿美元,增长22.7%;出口量297.8万吨(实物量),增幅35.1%。

2019年7月中国化肥出口情况

数据来源:公开资料整理

目前,国内化肥市场供需保持稳定,消费虽有所回升,但增长有限;出口呈现恢复性增长。但成本高位运行,企业效益低位徘徊。根据市场和价格走势判断,8月、9月国内化肥市场价格总体仍将延续平稳运行格局,三季度价格总水平与二季度大致持平。

二、化肥行业震荡为主氮肥盈利能力下滑,磷肥和钾肥复苏

2019H氮肥板块营业收入合计为395.32亿元,同比小幅增长0.24%;归母净利润为20.76亿元,同比大幅下降46.85%;销售毛利率为15.80%,同比下滑4.63个百分点。2019H磷肥行业营业收入合计为311.18亿元,同比增长23.20%;归母净利润为2.69亿元,同比大幅增长98.53%,源于云天化业绩增长。2019H钾肥行业扭亏为盈,源于盐湖股份钾肥业务量价齐升以及化工项目产能扩张,公司大幅减亏。

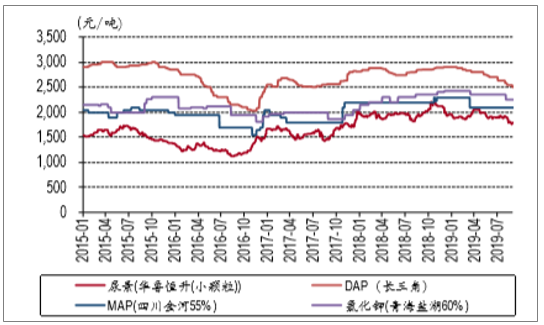

单质肥价格走势

数据来源:公开资料整理

复合肥价格走势

数据来源:公开资料整理

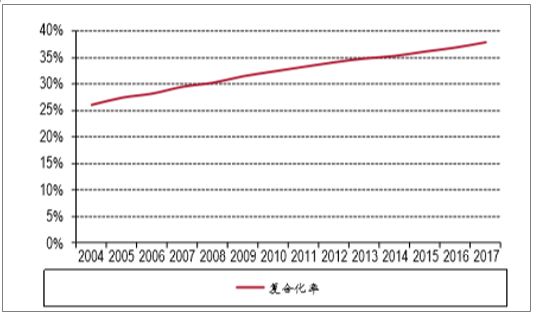

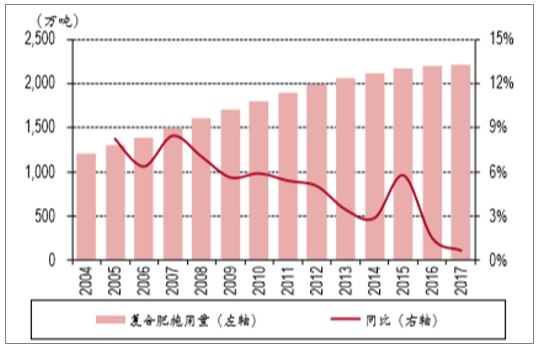

复合肥需求增速放缓。我国化肥复合化率为37%,仍有较大的提升空间。此外,玉米种植面积调减目标基本实现,价格触底回升,其他农作物价格底部企稳,但是整体需求增速放缓。2019H复合肥行业实现归母净利润15.88亿元,同比下滑12.78%,源于金正大利润大幅下滑。

复合化率提升

数据来源:公开资料整理

历年我国复合肥施用(折纯)

数据来源:公开资料整理

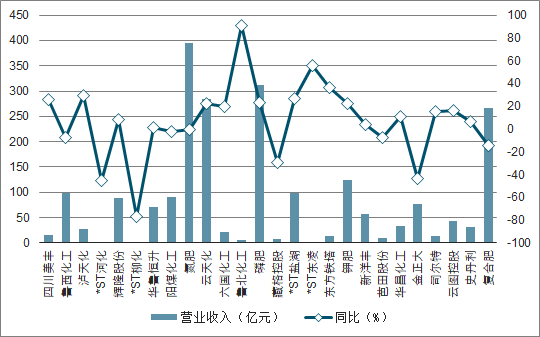

2019H化肥行业上市公司营业收入及同比情况

数据来源:公开资料整理

2019H化肥行业上市公司归母净利润及同比情况

数据来源:公开资料整理

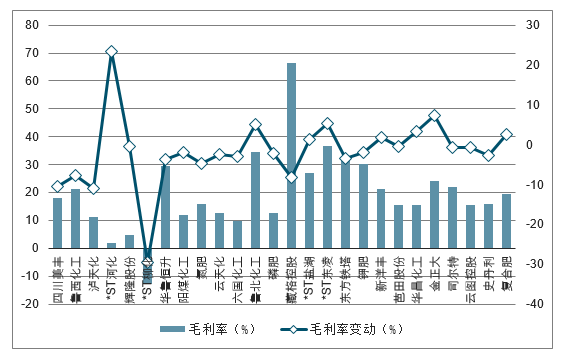

2019H化肥行业上市公司毛利率及毛利率变动情况

数据来源:公开资料整理

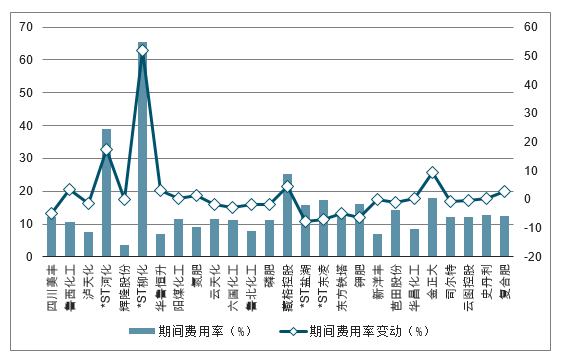

2019H化肥行业上市公司期间费用率及期间费用率变动情况

数据来源:公开资料整理

三、牵手“一带一路”市场需求量大增

牵手多地、连通国际合作渠道,成为化肥行业走出去的重要选项。

国内肥料产业经过几十年的发展,无论是技术还是产品质量,已经接近国际先进水平。像煤基氮肥生产技术在全球独具特色,磷肥、钾肥,以及主要的新型肥料品种生产技术体系基本成熟,总体来看肥料生产技术已接近国际先进水平,产业链完整,配套完备,具有明显的比较优势。

近年来,中国肥料创新研究取得显著成果,在南亚、东南亚、南美、日本、加拿大等高端市场都以可靠的质量和稳定的供应能力始终受到广泛的认可和好评。中国主导制定的相关国际标准也填补了国际肥料领域的空白,中国的技术优势、经验优势恰恰和东南亚、非洲、北美等地区迫切发展现代农业的愿望高度契合。

值得注意的是,“一带一路”沿线国家农业增产值不断增加,各国对化肥等农资产品的需求很大。数据显示,印度每年进口我国化肥约占其进口量总量一半,越南进口我国化肥占其进口总量50%以上。

事实上,随着“一带一路”倡议的深入,农业合作也正在加速。2015-2018年中国肥料出口量呈下降趋势,2019年5月中国肥料出口量达255万吨,同比增长32.6%。累计方面,2019年1-5月中国肥料出口量达到1057万吨,同比增长41.9%。

在出口金额方面,2015-2017年中国肥料出口金额有所下降,2018年中国肥料出口金额回升。2019年5月中国肥料出口金额为719.03百万美元,同比增长24.2%。累计方面,2019年1-5月中国肥料出口金额达到2948.61百万美元,同比增长53%。

从出口目的地看,基本集中在共建“一带一路”的发展中国家,特别是东南亚和非洲国家,这些国家由于人口众多,农业发展潜力和空间巨大,正在成为我国肥料产业国际合作的重要先导区。

同时,2019年,进出口暂定税率等调整方案明确,从今年开始对化肥、磷矿石等94项产品不再增收出口关税,零关税的政策无疑更有利于中国肥料行业融入全球贸易一体化。

四、2019年化肥行业拐点来临:成为化肥企业生死存亡的分水岭

在中国经济从产量速度到提质升级的历史转折点上,在化肥行业政策与现实零增长的情况下,2019年成为化肥企业生死存亡的分水岭。

中国经济发展方式发生了根本性变化,由高速增长向高质量发展转变。同样,化肥行业也进入了转变发展方式、优化经济结构、转换增长动力的转换关键期。

1、政策和现实都要求零增长。

一是政策上强要求。

化肥零增长,首先是国家环保和绿色发展政策上的强要求,硬指标,必须做到。农业部2015年出台了《到2020年化肥使用量零增长行动方案》。到2017年底,我国提前三年实现了零增长目标!

二是供给侧与需求侧都要求去产能、调结构。

从供给侧——化肥产业和企业来看,产能过剩和结构性失衡并存,其中结构性问题突出,高结构是产业转型的“牛鼻子”;

从用户需求侧来看,整个农业行业全都明白,土地品质(地力)在下降,营养元素失衡,过度和不当施肥是重要原因。

是问题又是机遇,化肥零增长,不是行业衰退,而是机会,是另一个春天!

氮磷钾这种常规单质肥料数量是零增长和负增长,但在土壤健康、生物防治用肥、专项作物专业肥方面,结构性增长非常快,2018年,新型肥料增长大约在40%左右。有针对性的高科技产品和服务上迎来了战略大发展的机遇期。

化肥领军企业在产品的针对性上、在施用方法上、在专业服务上正在转型和提升,最终实现“用肥更少”,“效果更好”。这里蕴藏着巨大的机会!

2、环保淘汰落后企业,集中度提高,但不容过分乐观。

环保标准的提升、环境保护税的出台,加上用户结构的改变,倒逼中小落后企业逐渐退出市场,产业集中度将得到提高,带动化肥行业向科技型、高环保的健康方向发展。原来行业中有资源、技术和管理积淀的优良企业将获得更好的发展环境和机遇。

以复合肥为例,销量最大的企业占全行业复合肥总销量不足10%,国际上通常认为,行业第一的企业如果占到全行业的30%左右,这个行业才算经历过低水平竞争,行业趋于良性。因此,化肥行业在未来整合集中的空间非常大,这个机会,属于目前跑在前面的几家企业。

走访市场发现,中化、鲁西、洋丰、史丹利、金正大、心连心、红日阿康、鄂中、撒可富等知名品牌林立,但是市场份额并不是很高。

发现由于各种利益盘根错节,淘汰落后产能一是没有预想的那么顺利和迅速,二是许多地方的减产实际上是大小优劣企业一块减,甚至大企业减得更多,是逆淘汰,落后企业并没有被淘汰掉,因此不可过分乐观。

3、用户由小变大成“三级体系”,但是分散还是基本面。

农村城镇化和农用土地流转,使得土地集中后成规模的种植大户、合作社、公司化经营的农业企业越来越多。从小到大可以分为三级:基础级:分散的农户,规模不大的专业户;中间级:有统一品种、统一种植、统一品牌等几统一的紧密型合作社,规模几千亩、上万亩;高级:生产建设兵团、大型农场、大型公司化运营的农业企业。产品和服务必须升级。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化肥行业市场研究分析及前景战略研判报告

《2026-2032年中国化肥行业市场研究分析及前景战略研判报告》共十一章,包含中国化肥行业生产企业经营分析,2026-2032年化肥行业前景及趋势预测,2026-2032年化肥行业投资机会与风险防范等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询