一、市场规模

全球锂电池需求量逐年攀升,动力锂电池需求旺盛。2018年,全球市场锂电池需求量合计为219.1Gwh,其中动力锂电池需求为84.4Gwh,占比49.39%;3C消费电池需求量为66.2Gwh,占比38.74%,动力电池需求首超消费电池需求。

全球锂电池市场需求(单位:Gwh)

- | 2018 | 2019E |

动力锂电池需求 | 84.4 | 122.9 |

3C电池需求 | 66.2 | 69.8 |

储能电池需求 | 14 | 18.3 |

其他 | 6.2 | 8.1 |

合计 | 170.9 | 219.1 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国动力电池行业营销渠道现状及发展前景预测报告》

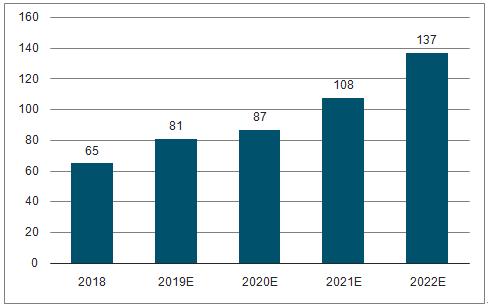

锂电池生产技术快速进步,使得锂电池产品成本下降,将提升储能锂电池产品相比其他储能技术的竞争力,锂电池在储能领域的市场渗透率逐渐提升,也将进一步推动应用市场规模相应增长。预计到2022年,中国锂电储能产值将提升至137亿元。

2018-2022年中国锂电储备能产值预测(单元:亿元)

数据来源:公共资料整理

伴随着动力锂电池需求打开,动力锂电池的产量以及市场规模也迈入快速发展阶段。根据数据,预计到2022年,我国新能源汽车用动力锂电池产量会达到215Gwh,2018到2022年CAGR达到32.38%;预计到2024年,我国动力锂电池市场规模会突破1300亿元,我国动力锂电池市场前景广阔。

2018到2022年我国新能源汽车用动力锂电池产量预测(单位:Gwh)

数据来源:公共资料整理

2019到2024年中国动力锂电池行业发展规模预测(单位:亿元)

数据来源:公共资料整理

二、影响因素

近年来我国持续、大力地推动新能源汽车行业发展。得益于近年来良好的政策环境,新能源汽车行业迅速发展。2019年,我国对新能源汽车的补贴政策相较于前两年呈收紧趋势,政策对于新能源汽车的续航里程、电池能量密度、百公里耗电量等指标都做出了更为严格的规定,能源汽车市场逐渐从政策主导转为市场主导。然而,在节能环保与智能化的时代需求下,预期市场上会持续出现对消费者有吸引力的新车型,新能源汽车的销量仍然具有增长潜能。

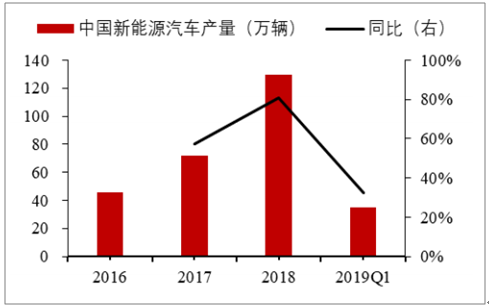

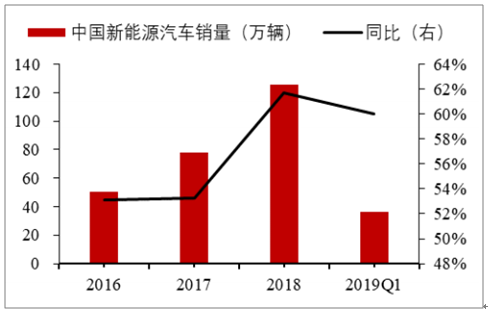

我国新能源汽车在中央财政专项补贴下经历三个发展阶段,目前正处于2016-2020年第三阶段发展历程中。2018年我国的新能源汽车销量累计为618.57万辆,比上一年增加了283.29万台,同比上涨84.49%。动力电池作为新能源汽车的“心脏”,新能源汽车产量的增长也直接带动了动力电池需求的提升。

我国新能源汽车发展历程的三个阶段

数据来源:公共资料整理

中国新能源汽车产量(万辆)

数据来源:公共资料整理

中国新能源汽车销量(万辆)

数据来源:公共资料整理

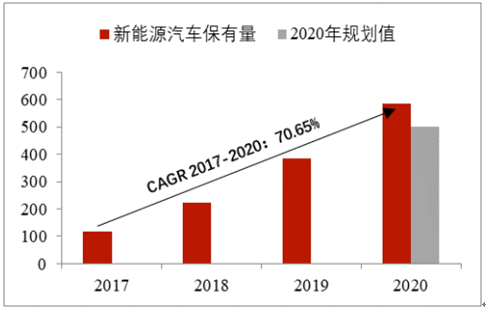

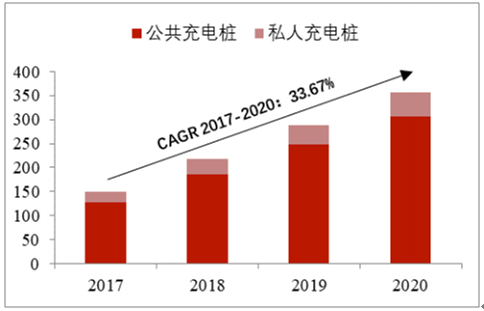

按照当前增长趋势,预计2020年我国新能源汽车保有量可达585.27万辆,新能源汽车充电桩可达357.65万个。

新能源汽车保有量预测(单位:万辆)

数据来源:公共资料整理

新能源汽车充电桩预测(单位:万个)

数据来源:公共资料整理

三、未来发展趋势

从应用趋势来看,与传统电池比较,锂离子电池具有能量密度高、工作电压高、重量轻、体积小、自放电小、无记忆效应、循环寿命长、充电快速等优势,同时由于不含铅、镉等重金属,无污染、不含毒性材料,被称为绿色新能源产品。因此,锂电池在便携式电子设备、电动汽车、空间技术、国防工业等多方面具有广阔的应用前景,在太阳能和风能等可再生能源发电领域甚至公共建筑和家庭同样有广阔的发展空间。

从市场趋势来看,随着电极材料结构与性能关系研究的深入,从分子水平上设计出来的各种规整结构或掺杂复合结构的正负极材料将有力地推动锂离子电池的研究和应用。锂离子电池将会是继镍镉、镍氢电池之后,在今后相当长一段时间内,市场前景最好、发展最快的一种二次电池。

从需求趋势来看,电动汽车市场将逐渐成为锂电池的第一大应用领域。未来随着支持政策持续推动、技术进步、消费者习惯改变、配套设施普及等因素影响不断深入,锂电池行业的竞争也将主要集中在新能源动力汽车方面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)