相对于男装、女装和运动装等成熟细分市场,中国儿童鞋服行业仍处于增长较快的成长期,是服装行业的热门细分赛道。而目前,尽管无品牌儿童鞋服仍占据市场主导地位,但随着居民对儿童鞋服消费品质、安全性要求的提高以及消费能力的提升,未来儿童鞋服品牌化消费需求将日趋旺盛。

一、童装行业市场规模

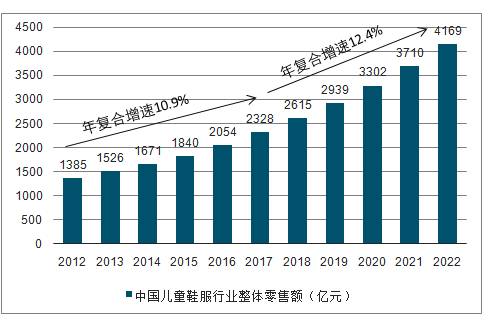

2012年至今,中国儿童鞋服行业市场规模不断扩大,2012-2017年全国儿童鞋服行业整体零售额年均复合增速高达10.9%,2018年达到了2615亿元。而得益于“二胎”政策促使消费群体人口增加、消费升级、品牌渗透率加大等利好因素影响,预计未来几年儿童鞋服行业还将加速扩张,到2022年市场规模将突破4000亿。

2012-2022年中国儿童鞋服行业整体零售额

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国童装行业市场竞争状况及未来前景规划报告》

具体来看,童装可进一步分为婴幼童装和中大童装,中大童装市场规模为1668.42亿元,同比增长15.2%,达到自2005年以来的最高增速;婴幼童装市场零售规模约为422.53亿元,同比增长20.1%,在出生率下降的背景下,婴童装市场的高增长预计主要受童装领域消费升级趋势下客单价的提升带动。

童装的细分市场规模及增速

数据来源:公共资料整理

二、中国童装行业两大方面利好发展

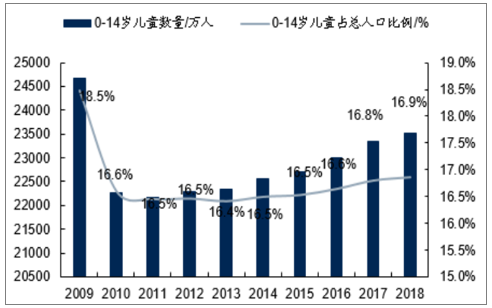

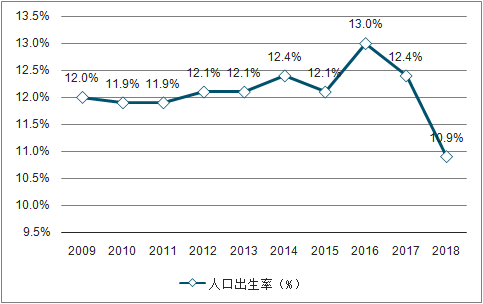

1.儿童数量以及出生率直接决定着童装市场的容量,根据数据显示,2017年以来我国人口出生率同比有所下降,2018年新出生人口数1523万人,同比减少200万人。但是由于国内母婴消费观念不断崛起,中国父母在亲子方面的投入不断增加,反映在亲子消费的频率以及价格提升带来的市场规模的提升更值得关注。

我国0-14岁儿童的数量及人口占比

数据来源:公共资料整理

我国历史出生率

数据来源:公共资料整理

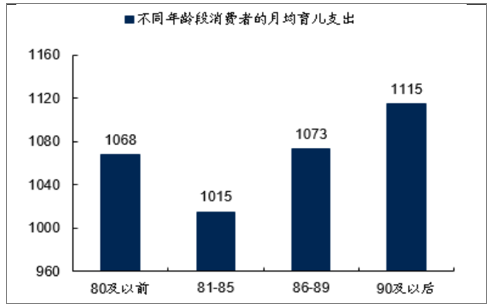

2.由于童装的使用者儿童没有经济能力,消费主体是其父母和抚养人,所以其抚养人的育儿观念对童装的消费有较大的影响:当前,一方面晚婚晚育、少生优生以及“4+2+1”式倒三角家庭结构使得儿童俘获了整个社会与家庭所未有的高度重视,儿童消费在家庭中的占比也不断的提升。另一方面,随着80/90后进入生育期,他们较为先进的消费观念使得其育儿质量明显提升,消费者愿意为高质量、高安全性和高附加值的童装支付溢价。

不同年龄段消费者的月均育儿支出/%

数据来源:公共资料整理

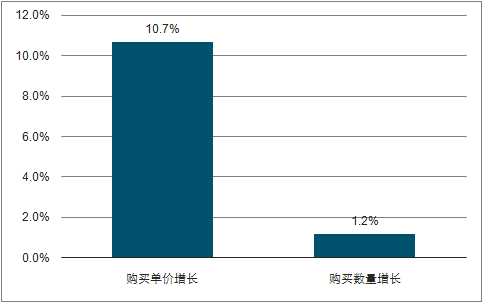

2017-2022E童装的购买单价和购买数量的增长

数据来源:公共资料整理

三、中国童装行业未来发展趋势分析

我国童装市场已进入快速成长期,但童装企业规模普遍偏小,单个品牌的市场占有率和竞争力有限。与此同时,消费需求的变化导致竞争成分日趋复杂,市场竞争压力加速了童装市场的深度细分,也收窄了单个品牌的市场空间。在这样的行业大背景下,童装企业必须要创新思维来迎接挑战,深挖内功。

品牌格局逐渐形成。垄断的全国性童装品牌、强势的区域品牌、代理商品牌以及零售商品牌即将出现。品牌从地域、档次、风格类型等多层面形成梯队模式。对此,童装企业必须要精准定位,明确品牌发展方向。一线市场将以国内实力雄厚、竞争力强的本土大品牌与外来高端品牌平分天下,从而打破目前外来品牌在一线市场上独领风骚的格局;二三线品牌将以独具规模的本土大众品牌或区域品牌为主;批发市场将出现品质精良、注重品牌形象的批发品牌。

企业运营和终端操作精益化。童装企业要着力提高终端的快速反应能力和盈利能力。终端营销模式呈现立体交叉态势,不但包含百货专柜、商业街街边店、超市店中店、多品牌集合店,还不断涌现出“一站式”儿童商品购物生活馆和体验馆。同时,电子商务也已成为主力销售的手段。

品牌整合营销成趋势。品牌不但通过在终端与消费者互动,更通过动漫与卡通营销、网络营销、快时尚营销、体验营销、定制营销等整合营销手段来进行品牌文化传播,提升品牌形象力。童装企业必须要整合优势,多元化发展。

质量成企业生存根本。今后,童装企业要更加主动地融入“低碳时代”,采用绿色的原、辅材料,努力让童装更环保、更健康,并主动研究儿童成长的生理、心理特征,努力通过品牌和产品来诠释儿童的需求。

中高端品牌市场空间大。高中档品牌仍是城市中特别是大型零售企业童装销售的重心,童装销售领先品牌的优势不是很明显,各品牌之间差距不大。外资、合资品牌价位较高,但在大型百货商场中仍收到追捧。相比国外,我国高端童装市场还是稍显空白的,目前还在起步阶段,大多数消费还集中在一线城市及东南沿海经济较发达的省市。随着国内高端童装品牌数量随着对儿童培养的重视,必将日渐增多。

消费需求向品牌化转变。从童装市场的消费受众来看,主力军主要由80后父母构成,而且未来几年就会蔓延到90后父母。至此,典型的“6+1”家庭结构越来越多地出现。也就是说,目前的孩子俘获了整个社会与家庭前所未有的高度重视,而童装市场也由满足基本穿着的实用型向追求时尚美观的品牌化转变。

线上线下融合是大趋势。随着产业的发展,线上和线下渠道也逐渐向彼此延伸,形成线上线下相融合的全渠道零售业态。伴随着商品种类的丰富和渠道的多样,消费者倾向于为不同的商品选择不同的消费渠道,通过在不同渠道间的切换,来获得更喜欢的商品、更高的性价比和更便捷的消费体验

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2026-2032年中国互联网+童装行业市场发展趋势预测,2026-2032年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国童装行业产业链、市场规模、竞争格局、企业分析、竞争趋势:行业进入存量竞争阶段,市场集中度持续提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)