1. 在线 K12:潜力最大在线教育细分市场

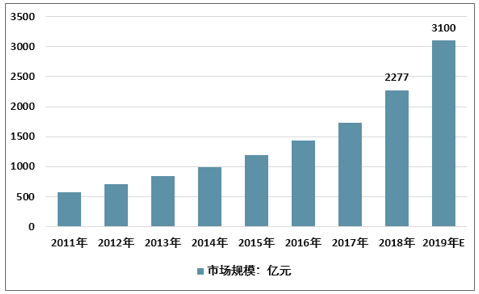

2018年,中国在线教育市场总规模约为2277亿元,2013-2018年,CAGR为21.73,预计2019年市场规模将达到3100亿元。

2011-2019年中国在线教育市场规模

资料来源:智研咨询整理

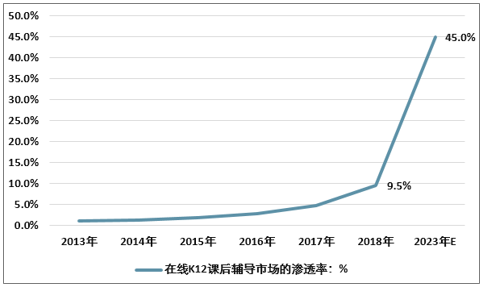

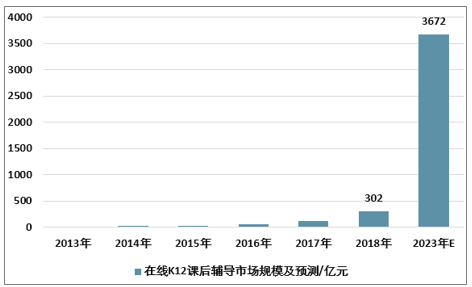

随着近年来用户习惯的逐渐养成,以及课外培训市场的刚需特点,在线K12课后辅导市场的渗透率持续快速提升,已从2013年的1%提升至2018年的9.5%,预计2023年将进一步提升至45.0%。对应的市场规模方面,国内在线k-12课外辅导市场规模从2013年的14亿元增长到2018年的302亿元人民币,CAGR为85.2%,预计2023年将进一步增长到3,672亿元人民币,预计2018年-2023年CAGR达到64.8%。

2013-2023E在线K12课后辅导市场的渗透率

资料来源:智研咨询整理

2013-2023E在线K12课后辅导市场规模及预测

资料来源:智研咨询整理

2019年,K12在线企业密集上市,现选取主营业务包括K12在线教育业务的三家上市公司,通过对他们最新的财务指标进行比较及分析。

跟谁学:K12大班业务领先

跟谁学是国内领先、技术驱动的K12在线教育公司,专注于在线K12课程,涵盖所有小学和中学年级,此外公司还提供外语、专业和兴趣课程。公司采用在线直播大班形式来授课,拥有稀缺的高质量教学资源,2018年,公司的总注册课程数达到76.71万,同比2017年增长了863%,实现快速增长。

跟谁学当前提供的K12课程

- | 小学 | 初中 | 高中 | |||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

数学 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

英语 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

语文 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

物理 | - | - | - | - | - | - | √ | √ | √ | √ | √ | √ |

化学 | - | - | - | - | - | - | - | - | √ | √ | √ | √ |

生物 | - | - | - | - | - | - | - | - | - | √ | √ | √ |

历史 | - | - | - | - | - | - | - | - | - | √ | √ | √ |

地理 | - | - | - | - | - | - | - | - | - | - | √ | √ |

政治 | - | - | - | - | - | - | - | - | - | - | - | √ |

资料来源:智研咨询整理

新东方在线:综合实力突出

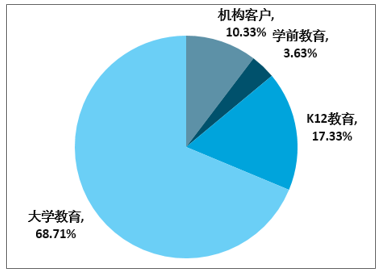

新东方在线是新东方教育集团于2005年成立的在线教育平台,2019年3月作为第一家在线教育企业在港股上市。依托新东方在教育培训行业超二十年的丰富经验和品牌影响力,公司在线上教育领域积累了强大的师资力量及优质的内容储备。目前,针对不同年龄段的学生,公司在线教育课程划分为三个核心分部,分别是大学教育、K12教育以及学前教育。自2017年公司重点投入K12领域以来,K12教育收入增速迅猛,2019财年(20180601-20190530,下同)收入占比达到17.33%,付费学生人数从2017财年的101.0万人快速增长至2019财年的217.9万人,CAGR达46.88%。

2019财年新东方在线教育营业收入占比

资料来源:智研咨询整理

网易有道:工具类应用起家

2007年网易有道公司推出了旗舰版有道词典,2019年上半年,MAU排名中国语言应用第一。有道词典的早期成功使公司能够吸引大量用户群,建立强大的品牌,并扩展到广泛的产品和服务。当前公司主营业务包括学习服务与产品及在线市场服务,2019年上半年,以有道精品课为主的学习服务与产品收入占比达到57%。

2.收入:大班直播驱动增长,小班模式下沉突围

2.1.双师大班模式成熟,引领本轮增长

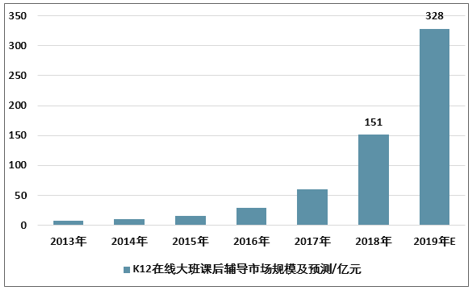

三家上市企业当前课程均主要以大班双师授课,大班双师是当前K12在线辅导市场的主要模式,根据第三方机构统计,2019年K12在线大班市场规模达到328亿元,总市场规模占比在50%左右。

双师系统是大班课的核心,在双师系统中,每门课程都配有一名具有丰富线上教学经验及能力的头部教师,同时每个大班被分成多个较小的学生小组,并为每个小组指派一名导师,导师的作用在于在每节课之前、期间和之后监督和帮助学生。双师制兼顾了教学内容的吸引力及互动性,这使得大班模式具有较强的可拓展性。

K12在线大班市场规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国在线基础教育(K12)行业市场专项调研及未来发展趋势报告》

跟谁学是三家上市公司中大班教学规模最大、运营最为成熟的一家,2018Q1,跟谁学收入仅为4,691万元,19Q2收入增长至3.54亿元。跟谁学在教师方面具有领先的市场竞争力,平均拥有超过11年的教学经验,基本上都有在知名教育机构工作经验,平均教师薪酬在中国在线教育服务市场中最高。

有道从工具应用逐渐将发展重点集中到K12大班上,2019H1,有道K12注册付费课程数同比接近翻倍增长,有道精品课当前模式与跟谁学类似,也是以双师为主的模式,其在线课程收入已超过工具类产品的在线广告业务。

新东方在线当前K12阶段仍是以在线大班为主,但整体收入体量及占比仍然较小,处于较为早期阶段。公司综合课程涵盖中国K12学生修读的几乎所有科目,包括新东方在线K12课程、东方优播地区性课程及私播课。2019财年,K12分部业务收入为15,920万元,占总营收比重为17.32%,近三年CAGR达到92.52%,付费人次为57.20万,近三年CAGR为176.16%。

2.2.小班潜力彰显,有望驱动未来成长

相对于快速发展的K12在线大班,新东方在线于2017年3月推出的东方优播课程,面向身处教育资源有限的低线城市及地区的中小学生,相比K12大班更加本土化。东方优播的课程设计方面,结合地区教材版本和教学内容设计课程,每班最多招收25名当地学生,小班化能够关注到每个学员,依据学员特点制定针对性教学方案,采用先进的直播互动技术,克服一对一直播师资成本高以及大班授课效果不佳的痛点。同时,不同于线上推广的形式,新东方在线采取线下体验店的模式,在进军的每个城市设立体验店,每个体验店均配有三至四名员工,向学生及家长展示东方优播课程,以此实现与在线大班模式的错位竞争。

3.在线K12前景可期,下一阶段关注小班模式成长

一般认为,在线教育需要解决三个层次的问题,分别是:

1)基础规律层:解决新时期背景下“教什么”、“如何教”等核心问题,包括“知识生产与知识进化”、认知与学习、教学交互等;

2)环境方法层:解决技术工具的使用问题,包括学习环境、学习资源与认知工具、教育大数据技术及教育人工智能;

3)实践创新层:在信息化进程中,教育教学的整个流程均将发生重要的变化,实践创新层解决包括教育内容、教与学方法、教育评价、教育治理以及教育的供给方式等课题。

关于在线教育未来的发展前景,当前依然存在一定争议,主要依据无非是在于:1、在线教育产品体验并不完善;2、市场中存在一些激进的扩张;3、在线教育行业存在大量的亏损情况。当然,这些都不是静态的,我们试图在上述理论模型中寻找线索,本文中比较分析的三家上市公司的发展阶段及成长趋势,本质上正是代表了从环境层的信息化(有道的工具类应用),到实践层的信息化(双师尝试),再反馈至理论层的信息化(改进教学理念)的产业发展正循环机制。

教育培训是一个极富有内涵的产品形态,市场上当前并没有一家企业能够给出在线教育的终极产品形态,但随着用户对在线教育的接受度不断提升、在线付费意识逐渐养成以及线上学习体验和效果的提升,我们可以确定的是,在线教育正在通过从理论到实践的创新,不断为用户创造价值,未来当然不能排除超过线下教育的可能性。当然,从商业化角度,增长背后最主要的影响因素在于教学效果是否能够持续提升,通过提升产品定价,以实现稳定盈利模型。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国在线教育行业市场发展规模及投资机会分析报告

《2026-2032年中国在线教育行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年在线教育行业投资建议,2026-2032年中国在线教育行业投资要点及策略分析,在线教育行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询