一、 概况

2018年全球家电(不包含消费电子类产品,下同)零售额规模4625亿美元(约合3.28万亿人民币),其中大家电3607亿美元(约合2.56万亿人民币),小家电1018亿美元(约合0.90万亿人民币)。从2004年至今,大家电零售额市场规模复合增长率5.5%,小家电5.1%;仅2009年受在经济危机影响下大家电市场出现过一年负增长外,其余年份全球家电市场规模均保持稳健增长。

分品类来看,包含空调的空气处理设备是唯一规模突破千亿美元的品类,达到1047亿美元,依托于空调的加速普及,2004-2018年零售额复合增长率达到8.2%,领衔所有子品类。除空气处理设备之外,冰箱、洗衣机、大厨电规模也分别达到974亿、647亿、617亿美元,2004-2018年零售额复合增长率分别为5.2%、5.4%、4.5%。展望未来5年,空调、大厨电、洗碗机受益渗透率持续提升,预测这三个子品类未来5年将有相对较快的复合增速(6.9%、6.8%、6.8%)。

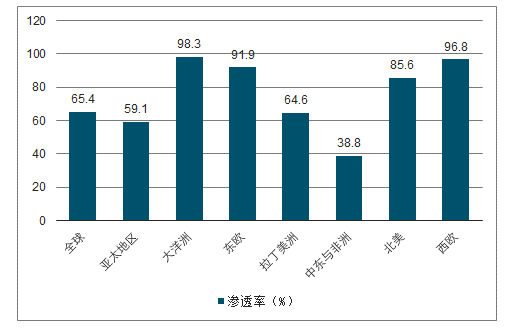

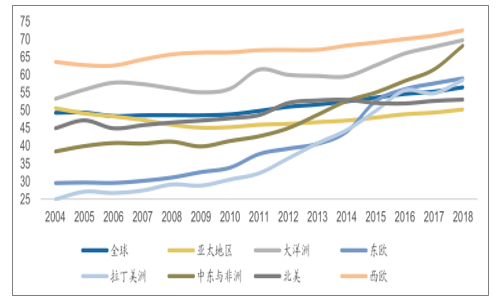

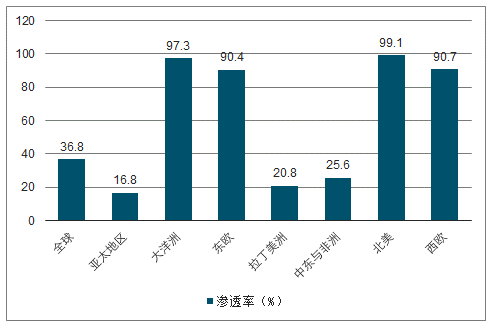

从渗透率来看,目前灶具普及率最高已超过80%,其次是冰箱与洗衣机,分别达到75.8%、65.4%,三大品类具备较强的刚需属性(做饭、食物保鲜、洗衣,前两项解决饱腹,最后一项释放劳动力)。1978-2018年,除吸尘器受到经济发展水平以及不同地区打扫习惯约束导致渗透率提升缓慢外,其余品类渗透率均有显著提升,其中空调与微波炉的渗透率提升最为显著,分别为41.3、40.7pct;冰箱、洗衣机也分别提升34.3、33.3pct。展望未来,除少数地区(北欧等高纬度地区)气候凉爽导致空调刚需程度有限外,各家电品类在功能上的刚需性使其在目前的渗透率水平上,都还具备提升空间。

2018年全球主要家电品类渗透率(%)

数据来源:公开资料整理

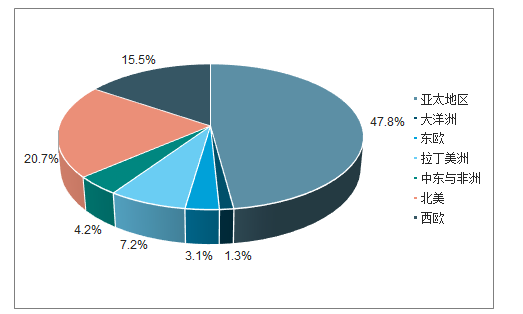

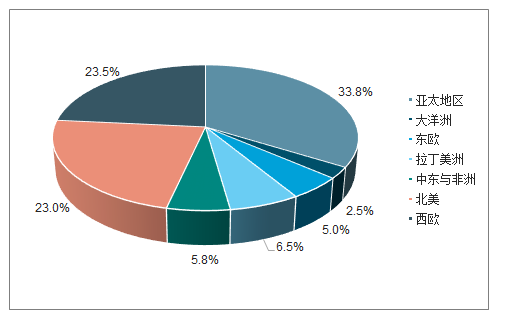

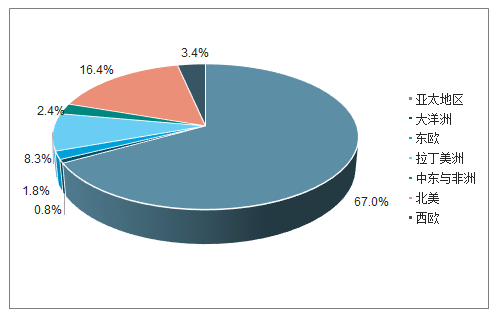

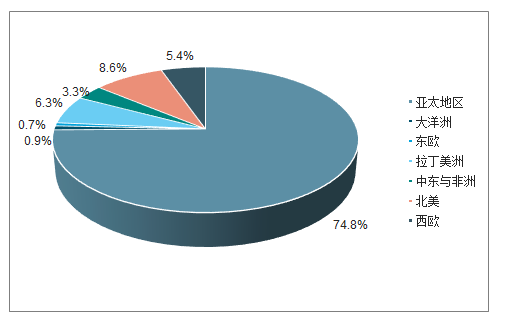

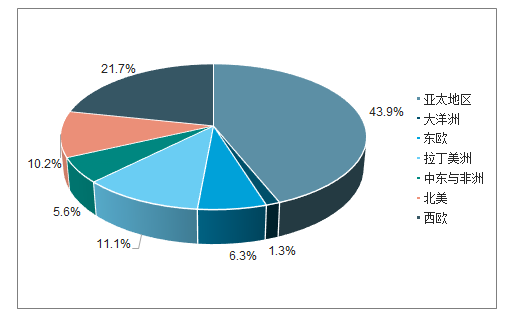

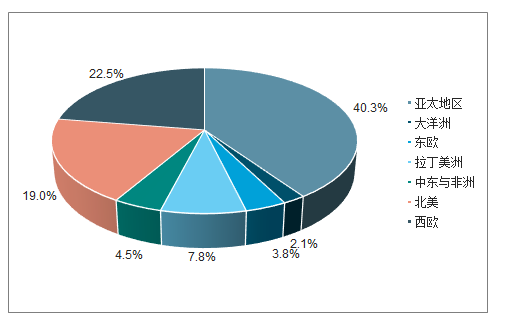

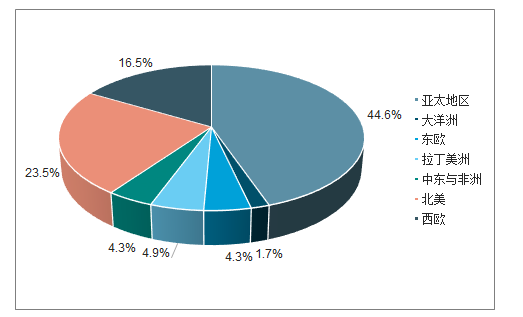

分区域来看,包括中国、日韩、东南亚在内的亚太地区占据了大家电47.8%、小家电33.8%的零售额市场份额。北美、西欧等经济发达地区也占了较大比重。

2018年大家电零售额全球区域份额占比

数据来源:公开资料整理

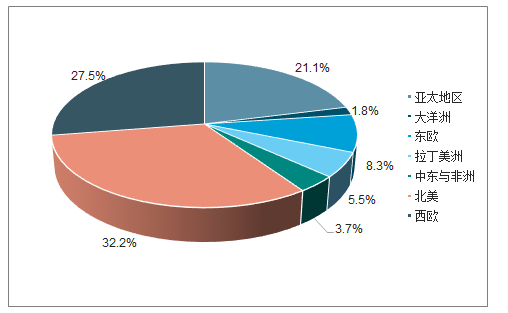

2018年小家电零售额全球区域份额

数据来源:公开资料整理

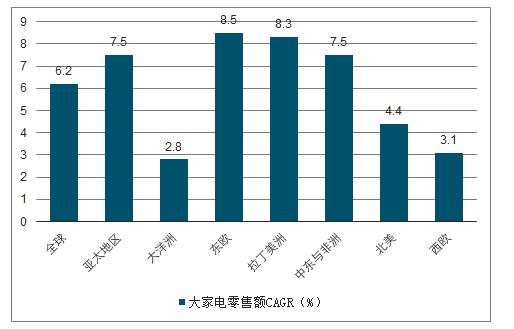

2004-2018年全球家电市场大家电零售额CAGR

数据来源:公开资料整理

2018-2023年全球家电市场大家电零售额CAGR预测

数据来源:公开资料整理

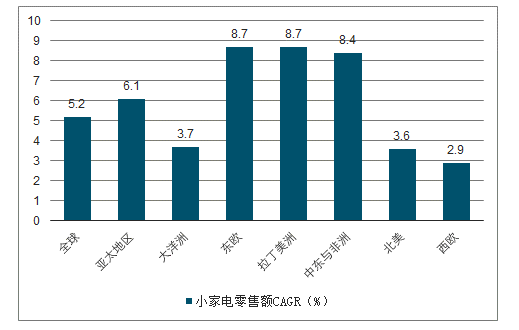

2004-2018年全球家电市场小家电零售额CAGR

数据来源:公开资料整理

2018-2023年全球家电市场小家电零售额CAGR预测

数据来源:公开资料整理

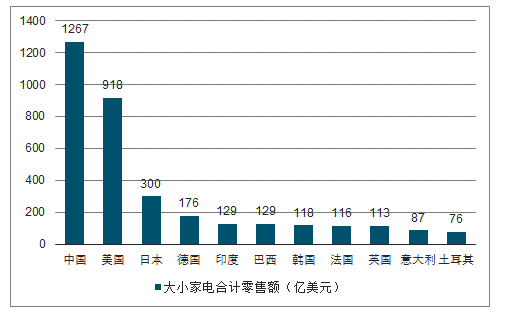

全球大小家电市场的零售额集中度均较高,CR10分别达到73.6%、69.2%。中国、美国是全球最主要的两大家电市场,2018年零售额市场规模分别达到1267亿、918亿美元,中美家电零售额合计市占率达到47.2%。

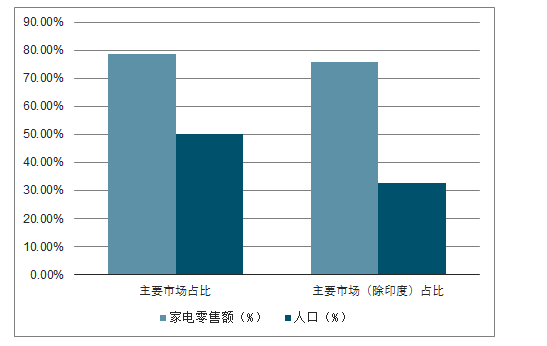

发展中国家相较于发达国家无论是从家电渗透率、人均家电消费金额上均有显著差距。因此,伴随经济增长,全球家电市场长期发展空间依旧可期。以印度、东南亚为代表的人口密集、经济较为落后的地区,普及率提升将驱动行业增长;以中国、巴西等为代表的发展中国家,消费升级下新品类扩张、传统品类升级换代、均价提升带动人均家电消费提升将成为决定市场扩容的核心动力。

2018年全球大小家电合计零售额(亿美元)

数据来源:公开资料整理

对比家电零售集中度与人口集中度,全球家电市场依旧具备增长潜力

数据来源:公开资料整理

一、空气处理设备

2018年全球空气处理设备(包括空调、风扇等)实现零售量5.2亿台,零售额1047亿美元。2004-2018年零售额复合增长率8.2%,2018-2023年预测复合增长率6.9%。亚太地区由于人口基数大、多数地区天气炎热、产能聚集、空调产品消费者教育充分使得零售量、零售额占比较大,且零售额占比高于零售量占比(因空调单价高)。

2018年各区域空气处理设备市场零售量占比

数据来源:公开资料整理

2018年各区域空气处理设备市场零售占比

数据来源:公开资料整理

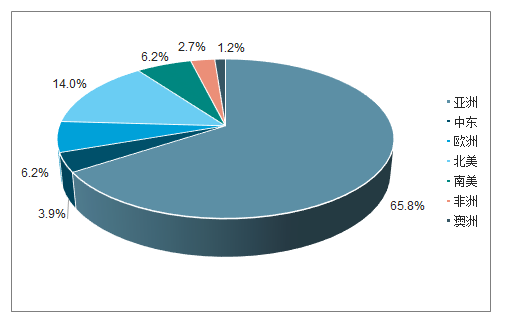

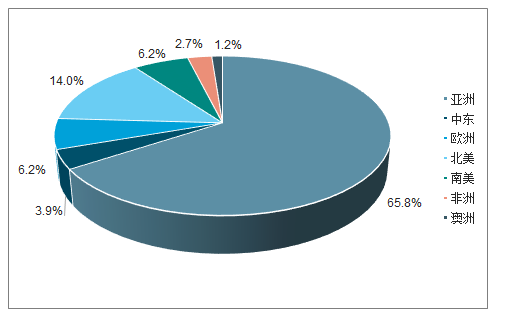

2018年全球空调零售量约为1.1亿台,2013-2018年复合增长率1.2%。依托于广阔的中国市场,亚太地区零售量占比为65.8%,与空气处理设备零售结构相似。从成长性来看,亚太、北美、非洲、大洋洲2013年至今的复合增速表现相对较好。

2018年各区域空调市场零售量占比

数据来源:公开资料整理

目前空调渗透率仅为55.5%的亚太地区,伴随着经济发展,渗透率预计仍将持续提升。值得一提的是,经济较为发达的欧洲地区由于需求端夏季天气普遍凉爽、高温时间短导致空调刚需程度较弱,供给端空调产品价格高、安装费高、电费高,双向因素导致空调普及率尚处低位。但随着近年来夏季高温异常天气频繁出现,欧洲消费者对空调的使用需求已萌发,未来中国空调企业的国际化进程有望优化当地空调产品供给,因此欧洲空调渗透率的提升也值得期待。

2018年各区域空调渗透率(%)

数据来源:公开资料整理

除了空调渗透率已相对较高的大洋洲与北美外,各大洲零售均价均有提升。产品结构变化即空调占比提升,是驱动空气处理设备整体均价提升的主要动力。

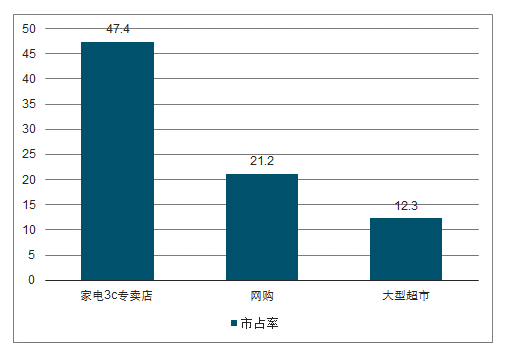

线下家电3C专卖店是各大洲空气处理设备的主要零售渠道,但不及5成,占比不及冰洗。由于风扇单价低、体积小、易于运输,因此网购也成为空气处理设备的重要零售渠道,全球占比超过20%,高于其它品类的网购占比。

2018年全球空气处理设备排名前三零售渠道零售量市占率(%)

数据来源:公开资料整理

二、冰箱

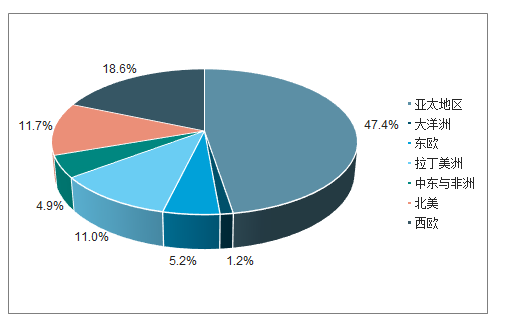

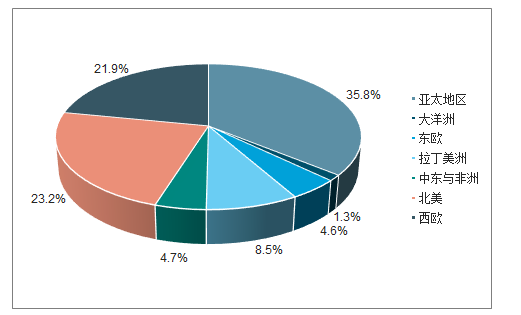

2018年全球冰箱零售量1.69亿台,零售额973亿美元。2004-2018年零售额复合增长率5.2%,2018-2023年预测复合增长率5.8%,在产品结构升级(双门升级多门)带动均价升级的背景下,增长略有提速。亚太地区零售量占比超过5成,但由于单价偏低零售额占比仅约4成,北美地区虽然零售量占比仅11.2%,但单价较高使得零售额占比高达26.5%。展望未来5年,亚太、东欧、拉美与中东非洲的零售量成长性相当,但东欧与拉美地区产品升级、均价提升潜力更为充分,预计将使其在具备更好的零售额成长性。

2018年各区域冰箱市场零售占比

数据来源:公开资料整理

2018年各区域冰箱市场零售占比

数据来源:公开资料整理

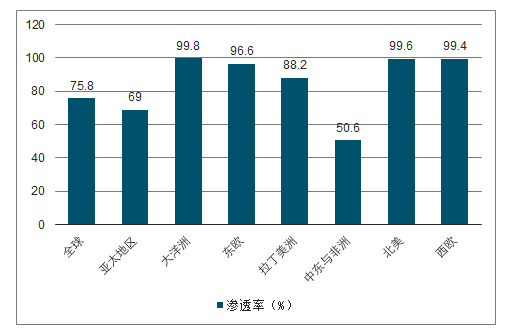

作为最具刚需属性的品类之一,2018年冰箱在北美、大洋洲、西欧的渗透率均超过99%,东欧和拉美也分别达到96.6%与88.2%。亚太、中东与非洲的渗透率虽然也已经达到69.0%与50.6%,但考虑到冰箱功能的刚需性以及多地区接近全渗透的情况,两地区冰箱渗透率未来仍将有较大提升空间。

2018年各区域冰箱渗透率(%)

数据来源:公开资料整理

除大洋洲2004年至今均价有所下降外,各大洲零售均价均有提升,拉美、东欧、北美的均价提升幅度更是超过60%。对比来看,亚太、东欧地区冰箱均价相对较低,北美地区因产品先进且容量较大,均价显著领先其它大洲,经济发达的西欧地区冰箱均价也相对较高。因此对于其它区域而言,随着经济发展、消费能力提升,冰箱消费端产品升级、均价提升的空间也依旧充分。

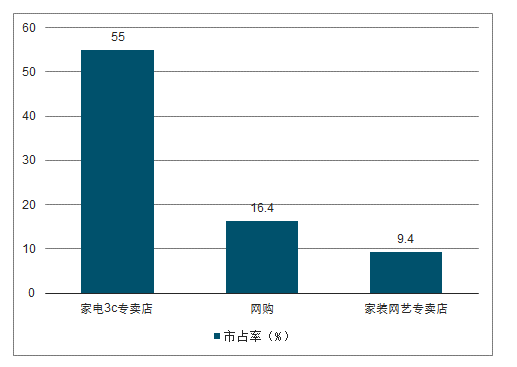

除北美外,家电3C专卖店都是最主要的零售渠道,其次是网购。北美市场由于存在家得宝这样的强势渠道,因此家装园艺专卖店的占比接近4成,是北美冰箱最主要的零售渠道。

2018年全球冰箱排名前三零售渠道零售量市占率(%)

数据来源:公开资料整理

海尔冰箱全球市占率高达21.4%,超过排名第2、3的惠而浦(9.8%)、LG(7.0%)的合计市占率,优势显著。海尔在欧洲以外的在各大区域市占率均位居前3,全球化拓展顺利。欧洲市场在收购意大利品牌Candy之后,协同运作下未来市占率提升同样可期。

2018年全球冰箱各排名前三公司零售量市占率(%)

数据来源:公开资料整理

三、洗衣机

2018年全球洗衣机零售量1.51亿台,零售额647亿美元。2004-2018年零售额复合增长率5.4%,2018-2023年预测复合增长率5.5%,驱动力主要来自拉美等新兴市场增长。亚太地区零售量占比接近5成,但由于单价较低,零售额占比仅为35.8%。北美、西欧占比分别达到23.2%、21.9%。相比于其它品类,洗衣机市场在区域分布上更为均衡。

2018年各区域洗衣机市场零售占比

数据来源:公开资料整理

2018年各区域洗衣机市场零售占比

数据来源:公开资料整理

目前大洋洲、西欧、东欧的渗透率均已超过90%,北美洗衣机渗透率也达到85.6%。过去40年间,东欧、拉美、亚太地区洗衣机渗透率均快速提升,除了已接近饱和的东欧外,拉美、亚太地区渗透率目前仅为64.6%、59.1%,依旧具备较大的提升空间,预计渗透率快速提升的趋势在短期乃至中期内仍将延续。

2018年各区域洗衣机渗透率(%)

数据来源:公开资料整理

与冰箱相似,全球洗衣机价格在产品升级(波轮升级滚筒等)带动下同样处于稳步上升中。目前亚太与拉美地区均价最低,未来渗透率提升与均价提升有望合力驱动行业增长。北美地区由于美国2018年对进口洗衣机实行配额限定(120万台配额内征税20%,超出配额的税率将提升至50%)导致2018年当地洗衣机零售均价显著提升。

由于产品属性相似程度高,因此除西欧等部分地区外略有差异外,洗衣机的零售渠道与冰箱高度相似,家电3C专卖店与网购占比分居前2位。

2018年全球洗衣机市场排名前三零售渠道零售量市占率(%)

数据来源:公开资料整理

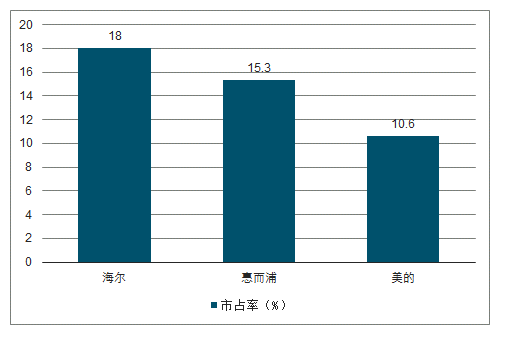

虽然洗衣机市场海尔以18.0%的零售量占比依旧占据全球龙头地位,但与海尔冰箱在全球一枝独秀不同的是,洗衣机市场竞争更为激烈。排名第2的惠而浦依托在北美的绝对优势以及欧洲的领先地位,全球零售量份额达到15.3%;排名第3的美的,零售量份额也超过10%。

2018年全球洗衣机排名前三公司零售量市占率(%)

数据来源:公开资料整理

四、大厨电

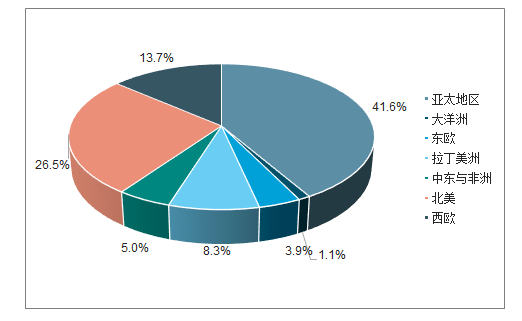

2018年全球大厨电零售量1.32亿台,零售额617亿美元。2004-2018年零售额复合增长率4.5%,2018-2023年预测复合增长率6.8%。亚太、西欧、北美零售额占比分别为40.5%、22.5%、19.0%。展望未来5年,渗透率较低的中东与非洲、亚太、东欧、拉美预计将成为未来增长主力。

2018年各区域大厨电市场零售量占比

数据来源:公开资料整理

2018年各区域大厨电市场零售额占比

数据来源:公开资料整理

大洋洲、欧洲、北美、拉美的灶具渗透率均已超过94%,亚太、中东与非洲的渗透率也分别达到75.6%、65.0%。需要注意的是,作为基础品类的灶具虽已完成普及,但大厨电中的其它品类例如油烟机、烤箱等由于刚需程度、使用习惯等因素,目前渗透率尚不及灶具,未来提升空间依旧充足。

由于嵌入式、集成式的高端产品占比较高使得北美、大洋洲的大厨电均价显著高于其它地区。拉丁美洲大厨电均价始终呈稳步提升态势,2004年-2018年产品均价已累计提升142%,但目前均价仅略高于东欧,两区域未来均价提升潜力充足。

虽然家电3C专卖店仍是主要渠道,但全球零售占比仅在4成左右,不及冰洗与空气处理设备。由于大厨电带有家装特性,因此家装园艺专卖店渠道的重要性更为突出,全球零售量占比达到17.8%。此外,作为另一重要前装渠道的工程渠道,其重要性也不可忽视,在大洋洲与北美的零售量占比分别达到了34.5%、21.7%。

全球大厨电零售量CR3仅为21.9%,低于其它品类。排名第1的惠而浦主要优势区域在北美、拉美、西欧以及中东非洲地区;排名第2的博世西门子在东欧、西欧市场份额领先。中国厂商中,本土厨电龙头老板、方太、华帝零售仍聚焦于中国,尚未开拓全球市场。海尔收购GEA后,凭借GEA的既有产品、品牌优势及收购后良好整合协同,目前厨电份额稳居北美第1。

五、小家电

2018年全球小家电零售量18.26亿台,零售额1018亿美元。2004-2018年零售额复合增长率5.1%,2018-2023年预测复合增长率5.2%。亚太、西欧、北美零售额占比分别为33.8%、23.5%、32.0%。展望未来5年,渗透率较低的中东与非洲、亚太、东欧、拉美预计将成为未来增长主力。

2018年各区域小家电零售量占比

数据来源:公开资料整理

2018年各区域小家电市场零售额占比

数据来源:公开资料整理

1、厨房小家电

2018年全球厨房小家电零售量5.84亿台,零售额329亿美元。2004-2018年零售额复合增长率5.1%,2018-2023年预测复合增长率4.7%。亚太、北美、西欧零售额占比分别为39.7%、22.1%、21.3%。

2018年各区域厨房小家电市场零售量占比

数据来源:公开资料整理

西欧、大洋洲、中东与非洲的厨房小家电均价显著高于其它地区。拉丁美洲、东欧均价提升最为显著,2004年-2018年产品均价分别已累计提升135%、100%。

各区域厨房小家电市场均价(美元/台)

数据来源:公开资料整理

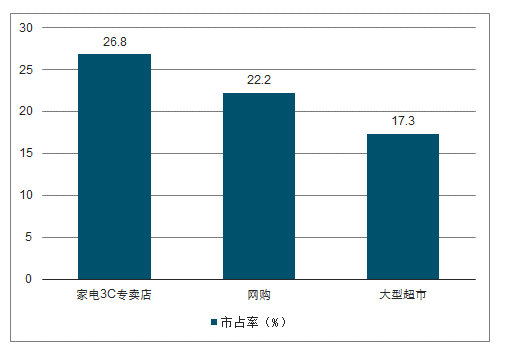

家电3C专卖店仍是主要渠道,但相对大家电占比偏低,全球零售占比仅在3成以上,网购占比在2成以上,整体渠道相对分散,集中度不及大家电。由于厨房小家电体积小、兼具日用品属性,因此大型超市成为第三大渠道,全球零售量占比为17.3%;与大型超市属性相似的大型综合性卖场在大洋洲、中东与非洲的零售量占比也分别达到25.7%、14.6%。

全球厨房小家电零售量CR3为23.6%,全球排名第1的赛博是欧洲厨电、小家电龙头,2007年收购苏泊尔后进入亚太市场,目前主要优势区域在欧洲以及亚太地区;排名第2的美的在亚太市场优势显著,中国另一家小家电巨头九阳排名亚太第3。此外,海尔在2012年收购新西兰顶级厨电品牌斐雪派克后打开大洋洲市场,目前厨房小家电份额居大洋洲第2。

2、个护小家电

2018年全球个护小家电零售量6.29亿台,零售额236亿美元。2004-2018年零售额复合增长率5.4%,2018-2023年预测复合增长率6.3%(所有小家电子品类中最快)。亚太、北美、西欧零售额占比分别为35.2%、26.8%、20.1%。

2018年各区域个护小家电市场零售量占比

数据来源:公开资料整理

西欧的个护小家电均价稳步提升,2004年至今一直高于其它地区。其它各区域个护小家电的均价区间在34-40美元之间,价差有限。

家电3C专卖店全球零售占比为26.8%,网购占比为22.2%,渠道相对分散。由于个护小家电的日用品属性突出,大型超市占比相对更高,全球零售量占比达到17.3%。此外,产品属性原因使得美妆店也成为个护小家电的重要渠道,在大洋洲、中东与非洲零售量占比分别为28.0%、23.0%。

2018年全球个护小家电市场排名前三零售渠道零售量市占率(%)

数据来源:公开资料整理

全球个护小家电零售量CR3为34.3%。排名第1的是日化巨头宝洁,其市场份额在大洋洲、西欧、中东与非洲地区优势显著;排名第2的飞利浦在除北美外其它地区市场占有率均进入前3,但零售量份额均在15%左右。国内个护小家电品牌飞科凭借中国市场在亚太地区占据首位。

3、吸尘器

2018年全球吸尘器零售量1.23亿台,零售额180亿美元。2004-2018年零售额复合增长率4.9%,2018-2023年预测复合增长率5.9%。西欧、北美、亚太零售额占比分别为31.2%、27.5%、26.2%。

2018年各区域吸尘器市场零售量占比

数据来源:公开资料整理

北美、大洋洲、西欧、东欧的吸尘器渗透率均已超过90%,但经济发展及生活习惯差异使得亚太、拉丁美洲、中东与非洲的渗透率分别仅有16.8%、20.8%、25.6%,区域间渗透率差距显著。随着需求端经济水平提升、生活观念更新,供给端产品升级、企业推广力度加强,未来吸尘器的渗透率提升具备较大潜力。

2018年各区域吸尘器渗透率(%)

数据来源:公开资料整理

大洋洲的吸尘器均价2004年至今一直显著高于其它地区。东欧地区均价提升最大,2004年-2018年产品均价分别已累计提升45%,但目前仍远低于其它各区域。由于不同类型吸尘器价格差距较大,吸尘器均价在各区域存在明显差异,各区域均价区间在83-221美元之间。近年吸尘器产品迭代快,产品结构性升级驱动均价快速提升,预计未来吸尘器技术升级仍将持续带动各区域均价提升。

家电3C专卖店全球零售占比35.5%,是除北美以外各区域的最核心渠道。大型超市占比近2成,是北美地区最重要的渠道,占比超过3成。网购渠道份额第3,占比为14.9%,渠道占比与其它小家电品类相比较低。

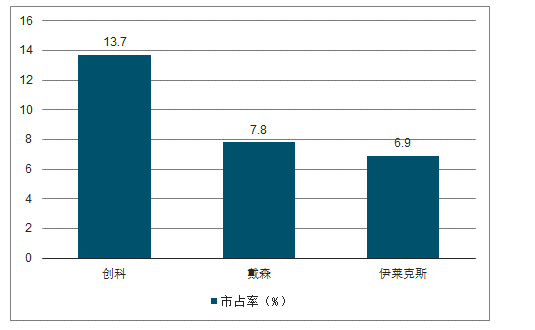

全球吸尘器零售量CR3为28.4%,集中度较低。排名前3的依次是北美清洁家电巨头创科(TTI)、欧洲小家电巨头戴森,以及综合性家电龙头伊莱克斯。部分区域龙头优势明显,例如创科在北美、戴森在大洋洲、伊莱克斯在拉美的市占率均大于当地市占率2、3名合计。中国品牌中,美的表现相对突出,在亚太、中东与非洲(第1)、北美(第3)均有较好表现;此外,科沃斯凭借新品类扫地机器人市占率在亚太位居第3位。

2018年全球吸尘器排名前三公司零售量市占率(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国家电行业市场竞争状况及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询