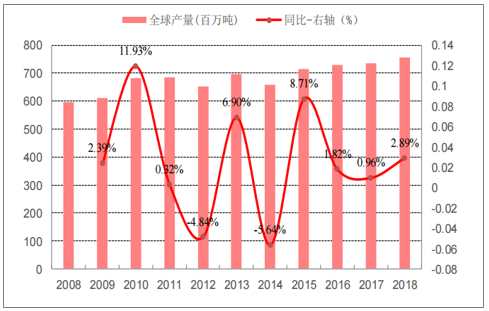

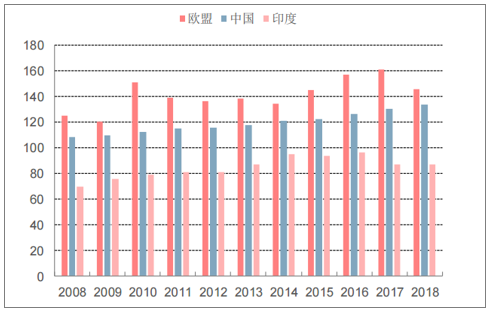

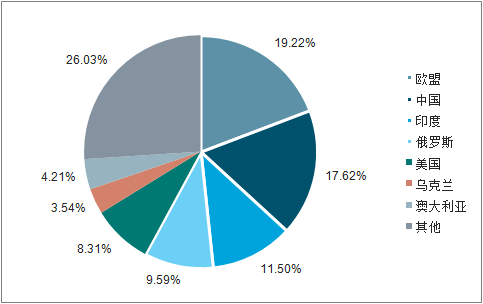

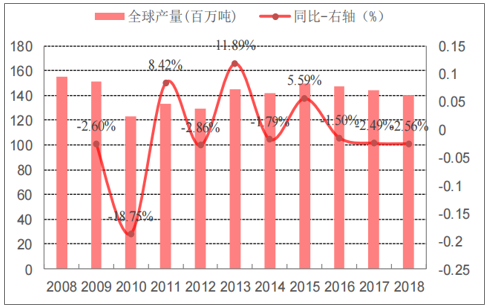

产量方面,全球小麦产量增速震荡下行。2018年全球小麦产量为756.51百万吨,同比增速2.89%,较2017年上升1.93pct,处于历史低位水平。欧盟、中国和印度小麦产量位居世界前三,2018年合计占全球总产量比重48.33%,保持在50%上下波动。其中欧盟和印度小麦产量有增有减,中国小麦产量持续增长。2019年全球小麦供应量减少710万吨,系德国持续干旱致欧盟产量较少。未来全球小麦产量或低速扩张,大部分增幅仍旧来自主要生产国,中东部分国家推行小麦自给自足政策,亦贡献增长;另外,由于阿根廷冬季作物短缺面临轮换,叠加俄罗斯春小麦持续利好,小麦种植面积将会增加。

2008年-2018年全球小麦产量及同比(百万吨,%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国小麦行业市场行情动态及投资战略咨询报告》

2008-2018年小麦主要生产国产量(百万吨)

数据来源:公共资料整理

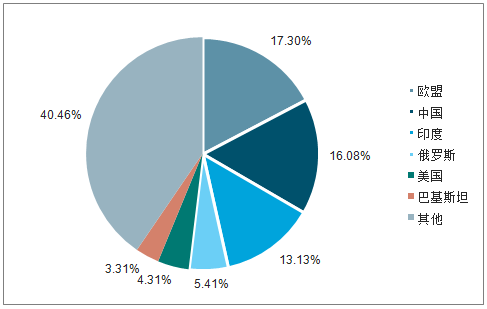

2018年全球主要小麦生产国产量占比(%)

数据来源:公共资料整理

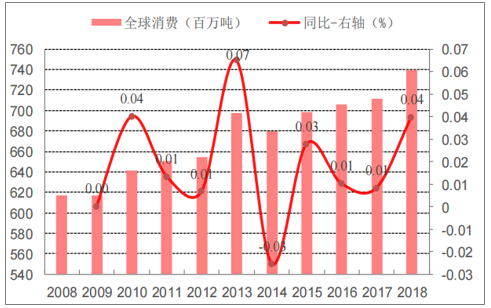

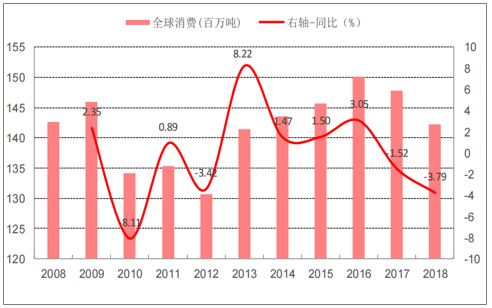

消费方面,全球小麦消费量稳中有增。2008年-2018年。全球小麦消费量由616.83百万吨增至739.86百万吨,CAGR达1.84%,预计消费量维持缓慢上升趋势,于2020年超过8亿吨。2018年主要消费地区和国家为欧盟、中国和印度,三者分别占比17.30%、16.08%额13.13%,集中度较低,多分布在人口众多或农业发达地区,并且84%的小麦消费增长来自发展中国家。

食物消费成为小麦消费增长的主要驱动力,占总消费近70%;另有饲料消费、生物燃料和压榨等用途,合计占比较小。

2008-2018年全球小麦消费量及同比(百万吨,%)

数据来源:公共资料整理

2018年全球主要小麦消费国消费占比(%)

数据来源:公共资料整理

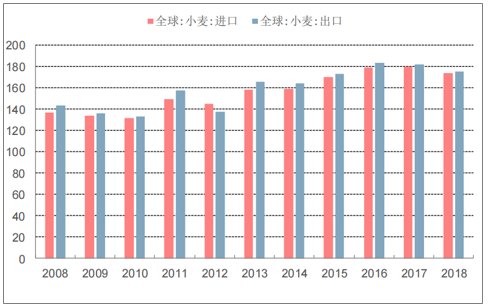

进出口平衡且稳定增长,未来市场结构或调整。2018年全球小麦进口量为173.92百万吨,出口量为175.26百万吨,同比减少3.26%和3.72%,主要因受到国际贸易恶化影响。过去几年,俄罗斯、乌克兰市场份额有所扩大,相应美国、加拿大市场份额减少。

进口方面,2008年-2018年,全球小麦进口由136.93百万吨增至173.92百万吨,CAGR达2.42%。印度尼西亚、埃及、巴西、阿尔及利亚和日本为前五强,2018年占比约25%。2017年-2018年,印尼进口小麦总量达到1250万吨,超过埃及成为全球最大小麦进口国,系印尼政府禁止进口玉米,形成替代效应。预计未来伴随人口增长、小麦饲料用量提高及小麦制成品市场发展,南亚、东南亚国家进口预期增加。另外,欧盟小麦产量强劲恢复、中东地区创历史最高记录,均限制进口。

出口方面,2008年-2018年,全球小麦出口由143.66百万吨增至175.26百万吨,CAGR达2.00%,与出口增速保持一致。澳大利亚、加拿大、欧盟、俄罗斯联邦、美国为出口前五强,2018年合计份额占比75%;阿根廷农业政策利好,叠加比索大幅贬值,未来将增加小麦出口量。

2009-2019E全球小麦进口、出口量(百万吨)

数据来源:公共资料整理

产量方面,全球大麦产量下降,主产区供给疲软,由2008年的155.03百万吨下滑至2018年140.30百万吨。2010至2015年,全球大麦产量稳中有升,从122.69百万吨增至149.92百万吨,CAGR达4.09%。因干旱天气预期及种植收益较低,多国出现种植面积、单产双降局面,导致全球大麦产量连续下滑,大部分降幅源自澳大利亚、加拿大、哈萨克斯坦和乌克兰等国。2018年,国际大麦价格同比上涨约20%,预计2019年全球大麦产量小幅回升1%-2%。

2008年-2018年全球大麦生产量及同比(百万吨,%)

数据来源:公共资料整理

2018年全球主要大大麦生产国产量占比(%)

数据来源:公共资料整理

欧盟、俄罗斯和加拿大为产量前三甲。据数据,2018年,分别占总产量的39.89%、11.76%和5.99%,合计占比57.64%

消费方面,大麦消费量走低,供给偏紧格局持续。2018年大麦消费量为142.20百万吨,同比减少3.79%。大麦供不应求格局维持,期末库存消费比连续十年下滑,价格维持高位,2019年产量或将回升,缓解供给偏紧,期末存比趋于稳定。

2008年-2018年全球大麦消费量及同比(百万吨,%)

数据来源:公共资料整理

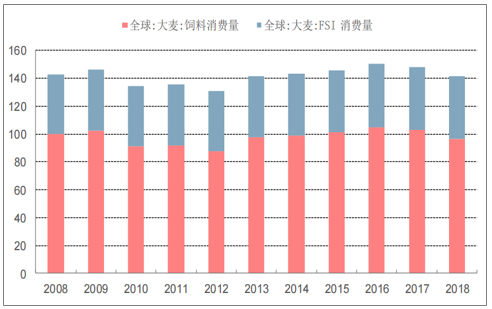

饲用大麦消费量占比高,近年呈现下滑趋势。2018年,全球饲用大麦消费量为96.66百万吨,同比下降6.10%。占总消费量67.97%,是全球小麦消费疲软的主要因素,系供应较少、大麦价格走高形成的替代效所致。

2008年-2018年全球大麦饲用、FSI消费量(百万吨)

数据来源:公共资料整理

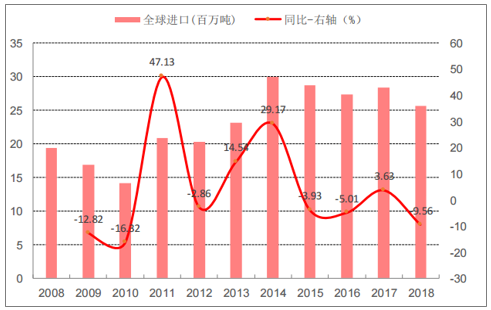

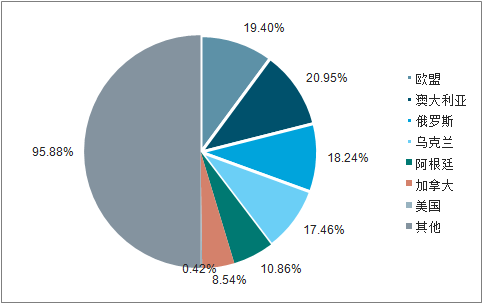

受大麦供减少影响,大麦国际贸易呈下降趋势。2018年,全球大麦进口和出口下滑至25.61百万吨和25.77百万吨,同比分别减少9.56%和7.87%。中国、沙特阿拉伯和伊朗为主要进口国,2018年进口量合计占比78.88%。份额方面,因澳大利亚大麦减产,中国已转向加拿大进口;另外,随着中国国产大麦竞争力加强,制约大麦进口需求。欧盟、澳大利亚、俄罗斯乌克兰为主要出口国,2018年出口量合计占比76.05%,阿根廷在麦芽酿酒行业市场份额达25%,随着啤酒行业发展,出口量或增长。

2008-2018年全球大麦进口量及同比(百万吨,%)

数据来源:公共资料整理

2018年全球主要大麦进口国进口量占比(%)

数据来源:公共资料整理

2008-2018年全球大麦出口量及同比(百万吨,%)

数据来源:公共资料整理

2018年全球主要大麦出口国出口量占比(%)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小麦行业市场运行格局及前景战略分析报告

《2026-2032年中国小麦行业市场运行格局及前景战略分析报告》共十二章,包含2021-2025年中国小麦相关产业分析,中国小麦行业重点企业分析,2026-2032年中国小麦行业投资前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国小麦行业产量、价格及代表性企业分析:全球小麦丰产推动供需转向宽松,中国小麦稳产应对气候挑战价格微涨[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)