一、烟草市场发展情况分析

1.全球烟草市场有所下行,中国为最大市场

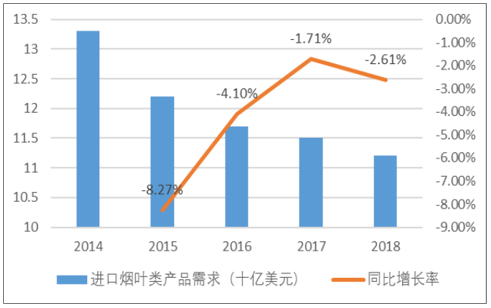

全球烟草需求下滑,卷烟厂商上调价格。近年来,全球控烟运动日益高涨,对全世界烟草制品的消费构成压力。烟叶类产品的需求下降,卷烟需求有小幅波动,整体相对低迷。2014年至2018年全球烟叶类产品的平均价格以5.0%的年复合增长率下滑,于2018年达到每吨4,500美元,且平均价格于未来五年内预计将以负1.0%的年复合增长率进一步下降。于2014年至2018年,卷烟生产企业以2.5%的年复合增长率提高卷烟价格,以抵销销量的减少及维持其盈利水平。

2014-2018全球进口烟叶类产品需求

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国烟草行业市场竞争状况及未来前景规划报告》

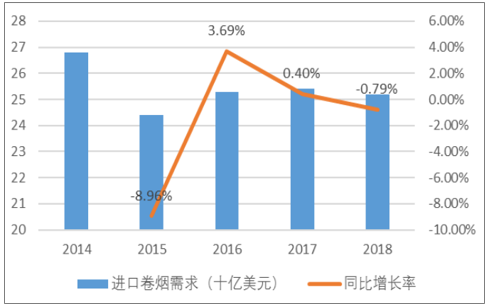

2014-2018全球进口卷烟需求

数据来源:公共资料整理

2、烟草专卖把控全球最大烟草市场,烟叶进口依赖程度较大

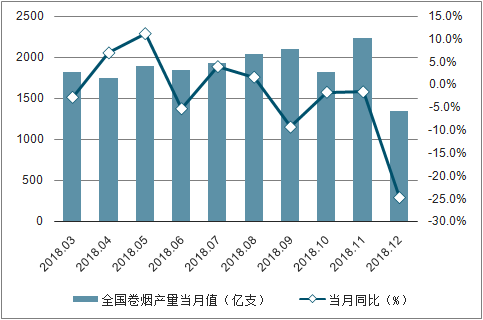

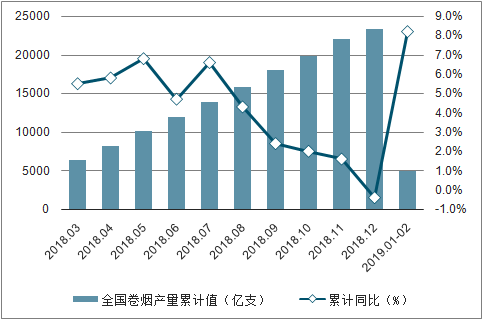

数据显示,2018年2-3季度全国卷烟产量有所增长,2018年4季度全国卷烟产量回落。2018年12月我国卷烟产量1344.7亿支,同比下降24.7%。累计方面,2018年1-12月全国卷烟累计产量23356.2亿支,累计下降0.4%。

2018-2019年2月全国卷烟产量统计及增长情况

数据来源:公共资料整理

2018-2019年2月全国卷烟产量统计及增长情况

数据来源:公共资料整理

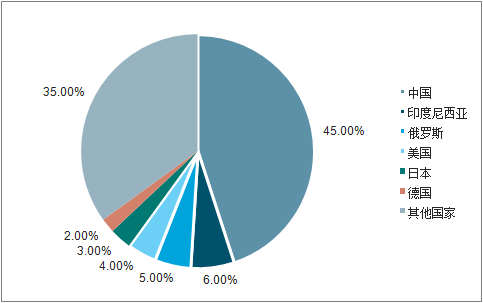

中国拥有全世界人数最多的烟民。2018年,中国吸烟者人数为3.06亿人。数量众多的烟民为进口烟叶类产品提供了一个稳定的市场。中国的卷烟销售额于2018年达到人民币14,405亿元,约占全球卷烟消费的44.6%。此外,中国居民在过去几十年的人均可支配收入不断增加,进而推动中国烟草制品的消费升级及烟草市场结构优化。

2018年全球卷烟消费分布

数据来源:公共资料整理

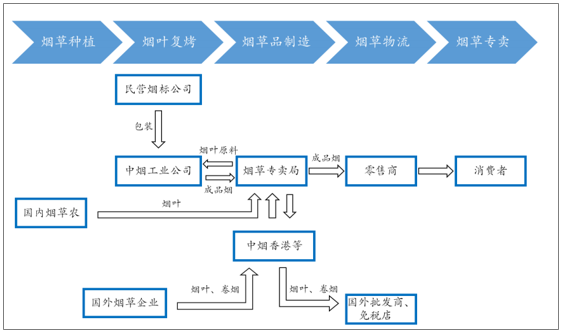

专卖局把控流通网络,烟厂处于附属地位。整个产业链由中烟工业公司及烟草专卖局主导,专卖局负责一切烟草收购,烟草生产由各地烟厂进行,烟厂只能把成品卖给专卖局,再由专卖局卖给批发商,构成一个庞大的生产销售网络。

中国烟草产业链

数据来源:公共资料整理

二、中国烟草进出口业务分析

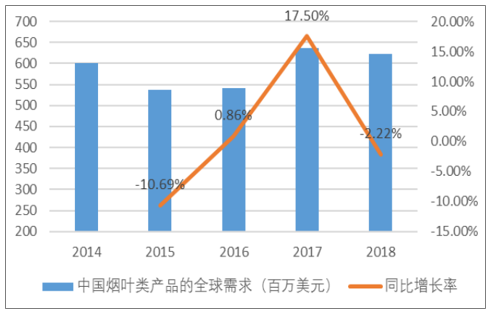

中国烟草市场受国家烟草专卖制度规管,但是中国烟草市场并不完全与世界隔离。国内卷烟市场由中国卷烟品牌主导,极少境外品牌能够在中国销售。生产中高端中国品牌卷烟时须采用自海外原产地进口的烟叶类产品方能提升卷烟口感,所以中国的烟草行业颇为倚重进口烟叶类产品。受益于烟草专卖制度,中国烟叶类产品出口在国际市场烟叶类产品需求疲弱、生产成本增加及运费上涨的处境下仍然出现回升;国内出境旅游人口不断增加,免税卷烟需求也快速增加。

2014-2018中国烟叶类产品全球需求

数据来源:公共资料整理

2014-2018中国免税卷烟全球需求

数据来源:公共资料整理

三、中国烟草行业发展趋势分析

1、推新品促结构升级:烟草行业通过出新品和高档烟促进产品结构升级,保证收入与利税增长;未来有望通过新型烟草,继续为国家贡献稳定税利。

2、卷烟名优品牌建设,集中度稳步提升:2002年至今卷烟厂和牌号数量大幅减少,省中烟公司也合并整合,推动行业集中度提升,但目前龙头品牌市占率对比海外还有很大提升空间。

3、三产剥离,聚焦主业:在国家推动“主辅分离、辅业改制”的政策背景下,烟标龙头通过收购三产企业不断提升行业集中度,增强与中烟的合作粘性;并输出管理,有效改善了三产公司的盈利水平。

4、新型烟草打开成长想象空间:我国有望加速出台电子烟相关标准,有利于规范并整合行业。随着各民营企业和中烟公司产品技术逐渐累积,未来该领域前景广阔,产业链相关优质公司有望受益。

加热不燃烧电子烟更贴近真烟口感,乐观情况下若产能、专利和政策等不受大幅限制,预计未来成长空间大于烟油式电子烟。

5、中烟国际拟上市,资本化进程拉开帷幕;国资+民营融合,推动烟草行业发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烟草行业市场全景调查及投资潜力研究报告

《2026-2032年中国烟草行业市场全景调查及投资潜力研究报告》共十六章,包含中国烟草行业信息化建设全面分析,中国烟草市场营销分析,烟草行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询