1、我国汽车行业发展概况

(1)我国汽车行业市场规模

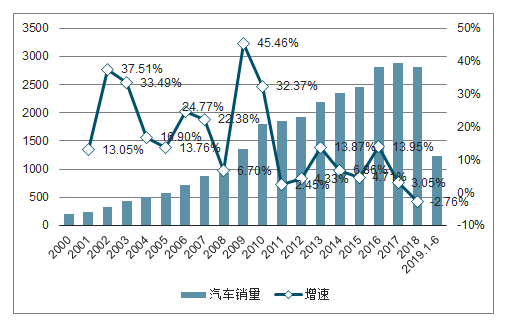

我国汽车市场起步于2000年,随着2001年中国加入WTO、国家宏观经济持续走好,中国汽车行业步入快速发展时期,新车型不断推出、市场消费环境持续改善、私人购车异常活跃、汽车产销量不断攀升。2009年国内汽车销量首次超越美国,成为全球销量最大的国家。2018年国内汽车销量达到2,808.06万辆,国内汽车市场连续多年全球销量第一,为全球最大单一汽车市场。

2000年-2010年我国汽车销量处于快速增长阶段,年复合增长率达24.09%,主要原因是政府对汽车工业的重视及居民消费能力的提升,我国汽车行业进入了高速增长的黄金十年。自2011年开始我国汽车行业由高速增长阶段进入平稳发展阶段,2011年-2018年复合增长率为6.14%,一方面由于前期高速增长致使汽车保有量基数迅速提高,另一方面是受到2009、2010年汽车行业推出的调整振兴规划、税收优惠等一系列刺激政策的退出影响。2018年汽车销量较上年同比微幅下跌主要受购置税优惠政策的全面退出、宏观经济增速回落、中美贸易战以及消费信心等因素影响。受宏观经济增速放缓、“国六”排放新规推出致使汽车厂商去库存压力较大以及因切换国六标准而推出新车型需要一定过渡期等多重因素影响,2019年消费者购车观望情绪加重。不同品牌整车厂商的乘用车产量呈现分化态势,2019年1-6月,汽车销量同比下降12.41%,其中乘用车销量同比下降14%。

国内汽车销量及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场专项调研及投资前景分析报告》

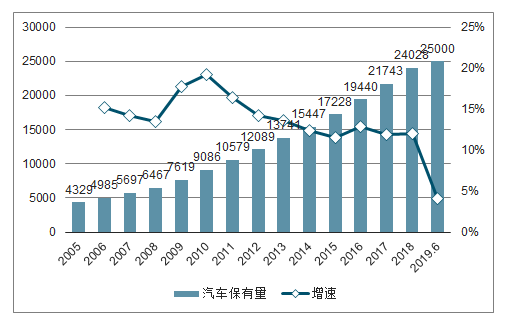

2005年-2017年我国汽车保有量处于稳健增长阶段,年复合增长率达14.40%。截至2019年6月末,国内汽车保有量达2.5亿辆,保有量仅次于美国,创历史新高。

国内汽车保有量及增长情况

数据来源:公开资料整理

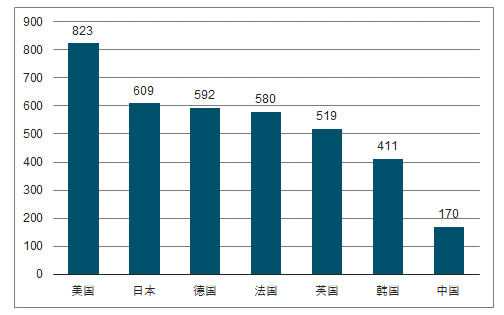

长期来看,我国汽车保有量仍然存在广阔的提升空间。从千人保有量数据看,发达国家汽车保有量水平较高,目前我国汽车普及度与发达国家相比差距仍然巨大,美国千人汽车保有量在800辆以上,日本、欧洲也已达到500辆以上,而按照2018年数据计算,我国千人保有量为170辆左右,低于主要发达国家水平。

全球主要国家汽车千人保有量(台/千人)

数据来源:公开资料整理

(2)我国汽车行业市场格局

我国汽车市场呈现较高的市场集中度,市场份额主要被几大汽车集团瓜分。2016年-2019年上半年前十大汽车生产集团的汽车销量市场份额呈逐年小幅上升趋势,由88.34%上升至89.28%。2019年上半年上汽集团市场份额达23.68%,较2018年度略有下滑,连续多年市场份额占据第一位且优势明显;中国长安的市场占有率逐年小幅下滑;中国一汽、广汽集团、长城汽车、华晨汽车市场占有率持续上升。

(3)汽车行业未来发展趋势

①乘用车市场需求持续稳中有升

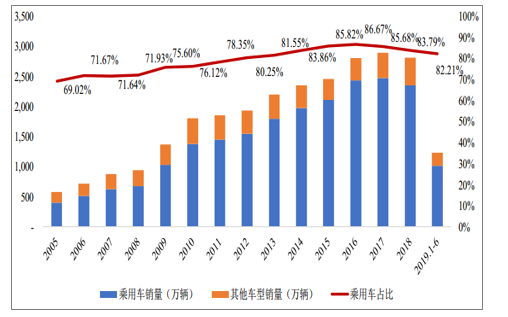

近年来,乘用车产销量增速持续高于行业整体增速,成为拉动汽车行业增长的主要力量。我国乘用车市场呈现出蓬勃发展的态势,乘用车销量从2005年的397.36万辆发展到2018年的2,352.94万辆,其中2011年-2018年复合增长率达到7.16%,高于同期汽车整体销量6.14%的复合增长率。在中国私人汽车消费不断增长的形势下,汽车市场“乘用车/汽车”比持续上升,乘用车在整个汽车市场份额从2005年的69.02%上升到2019年上半年的82.21%,连续多年超过80%。

中国乘用车销量在汽车销量的占比情况

数据来源:公开资料整理

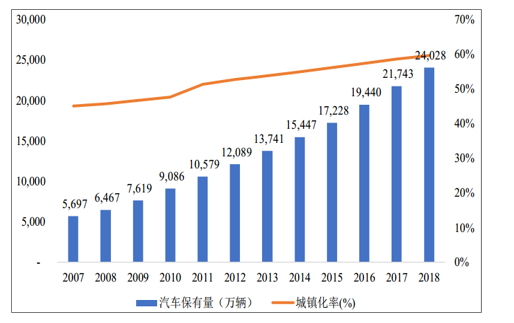

②城镇化的推进和不断增长的居民购买力水平,拉动汽车市场需求

近十年来,伴随我国城镇化率的逐步提升和国民经济的快速增长,我国汽车工业产值及汽车保有量呈现高速增长的发展态势。2007年-2018年我国城镇化率由44.94%提升到59.58%,同期我国汽车保有量由5,697万辆提升至24,028万辆。在未来新型城镇化逐步推行的过程中,新型城镇化战略将为我国汽车需求的稳健增长提供有力的保障。

2007年-2018年我国汽车保有量及城镇化率水平对比情况

数据来源:公开资料整理

从全球汽车行业的发展历史来看,私人汽车普及率与人均GDP及相应的收入水平存在明显的相关关系。我国2018年人均GDP已达到9,732美元,居民消费潜力进一步提升。2008-2018年我国私人汽车保有量由3,203万辆增长至18,900万辆,复合增长率达19.42%,保持着较高的增长率。不断增长的居民购买力水平,拉动私人汽车销量的快速增长。

2008年-2018年我国私人汽车保有量及增长情况

数据来源:公开资料整理

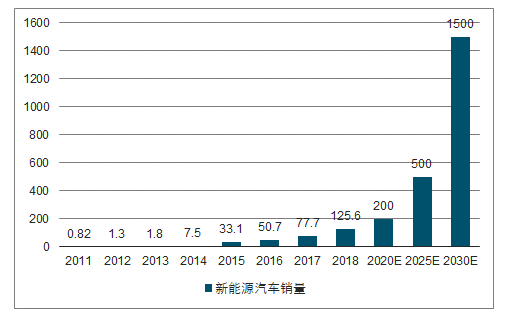

③更新换代需求

2011年-2018年,我国新能源汽车销量年均复合增长率达105.20%,2018年新能源汽车销量达到125.6万辆,市场渗透率占4.47%,其中2018年新能源乘用车销售105.3万辆,占新能源汽车总销量的83.84%。2019年1-6月,新能源汽车销量为61.68万辆,其中,新能源乘用车销售为56.29万辆。未来10-15年新能源汽车逐渐成为主流产品,汽车产业初步实现电动化转型。到2020年,新能源汽车年销量将达到200万辆;到2025年,新能源汽车销量将达到500万辆;到2030年,新能源汽车年销量将达到1,500万辆。相对于我国传统汽车每年接近3,000万辆的销售市场,目前新能源汽车销量渗透率不到5%,新能源汽车行业具有广阔的市场前景。

我国新能源汽车销量、渗透率及预测

数据来源:公开资料整理

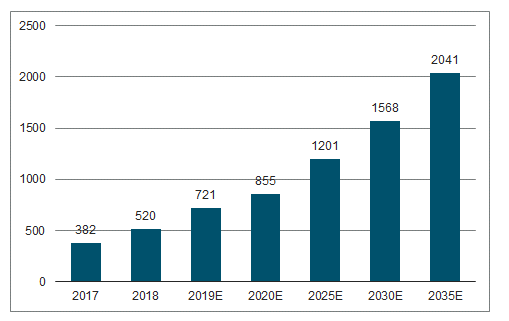

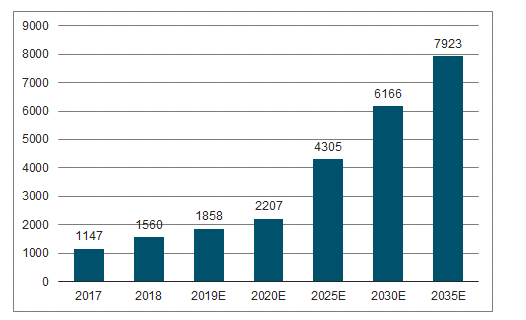

⑤智能网联汽车渗透率逐步提升

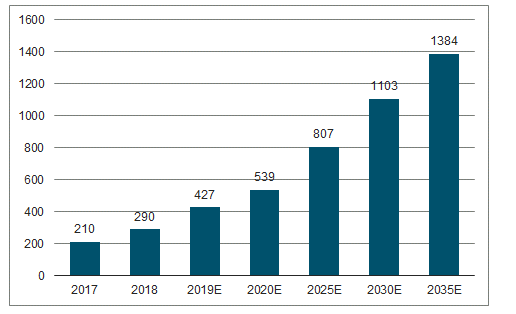

随着技术进步、硬件成本降低、市场接受度的提升,该市场将会实现大幅增长。预计到2020年前,全球商用智能网联市场规模将稳定增长至855亿美元,到了2035年这一规模将达到2,041亿美元;而全球乘用车规模在2020年将达到2,207亿美元,到2035年则升至7,923亿美元,是商用车市场规模的三倍多。

全球商用智能网联市场规模(亿美元)

数据来源:公开资料整理

全球乘用智能网联市场规模(亿美元)

数据来源:公开资料整理

中国商用智能网联市场规模(亿美元)

数据来源:公开资料整理

中国乘用智能网联市场规模(亿美元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询