中国不锈钢管材生产成效显著,历经多年发展,浙江久立集团已成为我国不锈钢管材生产排头企业,在全世界也极具竞争力。此外,中兴能源装备、太钢、宝钢、宜兴银环、武进不锈钢管、华新丽华等企业也能较多实现高质量多材质无缝钢管。

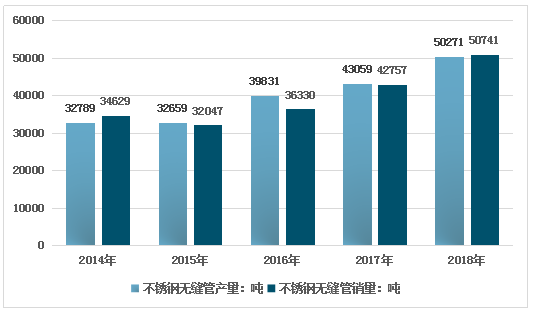

2014-2018年久立集团不锈钢无缝钢管产销走势图

资料来源:企业财报

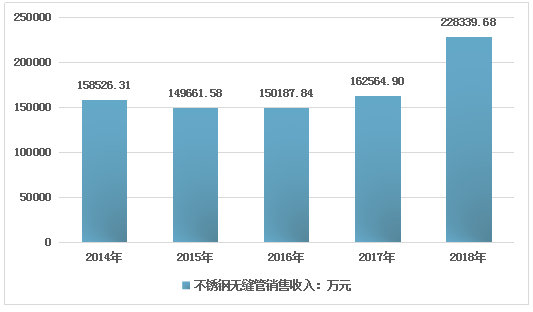

2014-2018年久立集团不锈钢无缝钢管销售收入走势图

资料来源:企业财报

目前国内主要不锈钢制品生产企业分布情况为:长三角地区主要有宝武钢铁股份有限公司(简称“宝武集团”)、永兴特种不锈钢股份有限公司、青山控股集团有限公司(简称“青山集团”)、张家港浦项不锈钢有限公司(简称“张浦”)等;华北和西南地区有山西太钢不锈钢股份有限公司(简称“太钢不锈”)、四川西南不锈钢有限公司等;珠三角地区主要有联众(广州)不锈钢有限公司(简称“联众”)、福建吴航不锈钢制品有限公司等;东北主要有东北特殊钢集团有限公司(简称“东北特钢”,含抚顺特钢股份有限公司和大连特殊钢有限责任公司)等;西北有酒泉钢铁集团有限公司(简称“酒泉钢铁”)等。

民营不锈钢企业厂经过二十多年的发展,如今已成为中国不锈钢产业不可缺少的一员,产业新秀亦不断新生,涌现了一批实力雄厚的企业和一批等独具中国特色的产业集群。然而,随着一大批民营不锈钢企业项目的投产,目前中国不锈钢产能过剩现象也日益呈现,产品同质化竞争情况也愈发明显。

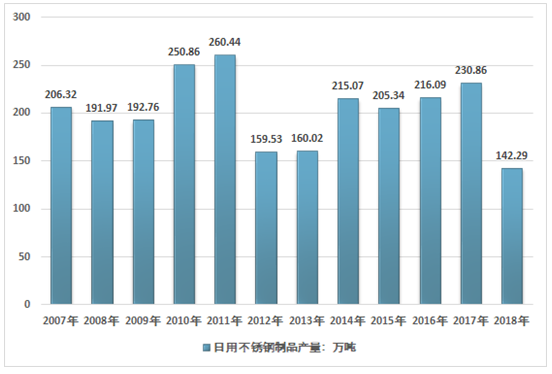

2016年我国日用不锈钢制品产量为216.09万吨,2017年我国日用不锈钢制品产量增长至230.86万吨。2018年国内日用不锈钢制品产量大幅下降到142.29万吨,如下图所示:

2007-2018年我国日用不锈钢制品产量走势

资料来源:国家统计

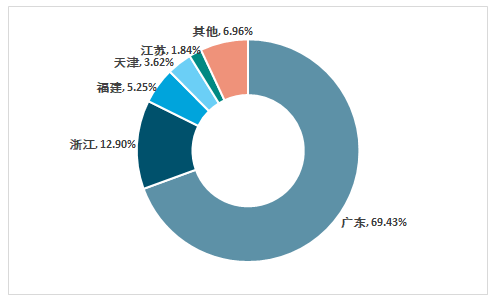

广东是我国第一大日用不锈钢制品生产区,2018年广东省日用不锈钢制品产量为98.8万吨,占同期国内总产量的69.43%;浙江省产量为18.35万吨,产量占比为12.9%。

2018年我国日用不锈钢制品产量集中度分析

资料来源:国家统计局、智研咨询整理

2015-2018年我国全国及主要省份日用不锈钢制品产量

省市 | 2015年(吨) | 2016年(吨) | 2017年(吨) | 2018年(吨) |

全国 | 2053382 | 2160854 | 2308606 | 1422878 |

北京 | 3349 | 2843 | 2075 | 161 |

天津 | 122831 | 150333 | 69471 | 51464 |

河北 | 5736 | 5435 | 5687 | 3253 |

山西 | - | - | 752 | 648 |

内蒙古 | - | - | - | - |

辽宁 | 6695 | 173 | - | - |

吉林 | - | - | - | - |

黑龙江 | - | - | - | - |

上海 | 20262 | 26911 | 31066 | 24530 |

江苏 | 44279 | 49548 | 40948 | 26185 |

浙江 | 202005 | 195745 | 170098 | 183537 |

安徽 | 11494 | 7248 | 857 | 1010 |

福建 | 49561 | 54541 | 63325 | 74642 |

江西 | - | - | - | - |

山东 | 13880 | 16107 | 15517 | 9437 |

河南 | 2924 | 3348 | 914 | |

湖北 | 32024 | 24772 | 16846 | 12363 |

湖南 | 1447 | 10622 | 11148 | 2546 |

广东 | 1478056 | 1555379 | 1832517 | 987952 |

广西 | 5591 | 258 | 388 | - |

海南 | - | - | - | - |

重庆 | 41264 | 40205 | 19432 | 19575 |

四川 | 11508 | 15621 | 19634 | 23433 |

贵州 | - | - | 5380 | 811 |

云南 | - | - | - | - |

西藏 | - | - | - | - |

陕西 | - | - | - | - |

甘肃 | - | - | - | - |

青海 | - | - | - | - |

宁夏 | - | 1767 | 2551 | 1329 |

新疆 | 474 | - | - | - |

资料来源:国家统计局、智研咨询整理

2018年我国不锈钢制品规模以上企业产量主要以中宽幅板卷为主,中宽幅板卷占不锈钢制品产量的70%,热轧窄带占比为18%,型材和管材占比为12%。

2018年国内规模以上不锈钢制品企业产量集中度分布

资料来源:智研咨询整理

油电价格的调整将促进不锈钢制品行业抑制产能增长过快,加大淘汰落后产能力度,促使不锈钢制品企业向降低能耗、提高生产效率,推动行业整合的方向转型。

不锈钢制品企业将自动淘汰小型高炉等高耗能的落后设备,增加节能降耗的设备和技术投入,比如提高喷煤比、降低入炉焦比、TRT发电、ccPP循环发电、干熄焦、烧结工艺余热综合利用等。

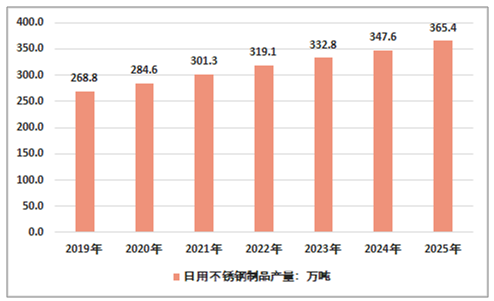

另外,不断抬高的成本将使大小不锈钢制品企业之间的差距逐渐拉大,小型企业的利润空间受到严重压缩。因为缺乏规模效应,小不锈钢制品企业会愈发觉得行业的吸引力下降。如果价格回落,将加速小企业退出行业。大型不锈钢制品企业的竞争优势则不断增强,跨地域整合也会更加容易。专家预计,未来国内不锈钢制品产量可能保持小幅增长,2025年或达到365.4万吨。

相关报告:智研咨询发布的《2019-2025年中国不锈钢制品行业市场运营态势及发展前景预测报告》

2019-2025年中国不锈钢制品行业产量预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告

《2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告》共十三章,包含2026-2032年不锈钢行业投资机会与风险防范,不锈钢行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国不锈钢行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势分析:新能源、高端装备等新兴应用领域已成为核心增量市场[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)