一、产业链分析

不锈钢的定义是以不锈、耐蚀性为主要特性,且铬含量至少为10.5%,碳含量最大不超过1.2%的钢。不锈钢是不锈耐酸钢的简称,耐空气、蒸汽、水等弱腐蚀介质或具有不锈性的钢种称为不锈钢。不锈钢的硬度要高于铝合金,不锈钢的成本比铝合金要高。不锈钢的产业链上游原材料主要包括铁矿石开采、废钢利用、镍铬铁合金等;中游是各型材不锈钢生产制造供应商;下游应用于建筑装饰、厨电厨具、家用电器、石油化工、仪器仪表、电子信息、汽车工业、交通运输、能源电力等行业。

不锈钢上下游产业

资料来源:智研咨询整理

二、上游行业发展分析

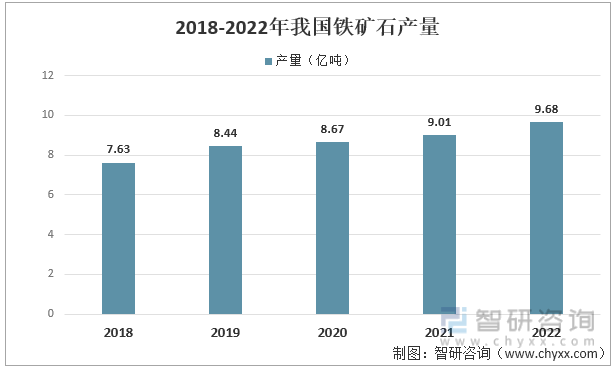

2018年随着国内环保政策持续出台并完善,整体钢铁行业结构持续优化,铁矿石作为行业上游,落后产能持续整改。近年来随着行业产能不断优化,以及国内需求持续提升,我国铁矿石供不应求,需求激发产能,铁矿石产量保持小幅增长态势,数据显示,2022年我国铁矿石原矿产量为9.68亿吨,较2021年小幅度增加7.43%。

2018-2022年我国铁矿石产量

资料来源:国家统计局、智研咨询整理

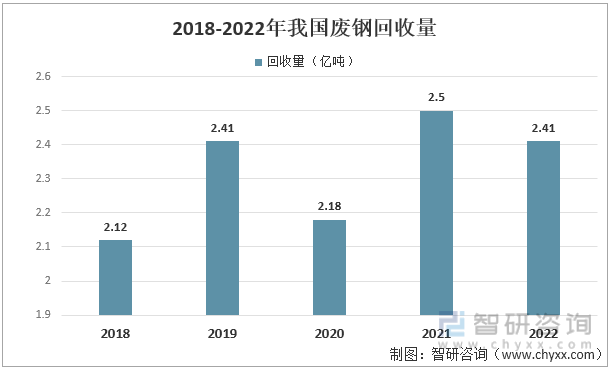

废钢铁是一种可循环再生利用的宝贵资源,也是制造不锈钢的重要原材料,主要应用于炼钢和铸造生产。废钢是现代钢铁工业不可缺少的铁素原料,也是唯一可以大量替代铁矿石的绿色载能和可持续发展的再生资源。废钢的主要用途是回炉炼钢,炼钢用废钢占到废钢消费量的90%以上。近年我国钢铁行业提高了污染物排放标准,大多数长流程钢厂积极增加废钢的使用量,2021年我国废钢回收量为2.5亿吨,同比增加0.32亿吨。而进入2022年,受到钢厂亏损以及废钢经济效益不佳等因素的影响,废钢消耗呈现出下降姿态,2022年废钢回收量为0.09亿吨,同比减少3.6%

2018-2022年我国废钢回收量

资料来源:中国钢铁工业协会、智研咨询整理

相关报告:智研咨询发布的《中国不锈钢行业市场发展模式及竞争格局预测报告》

三、中游行业发展分析

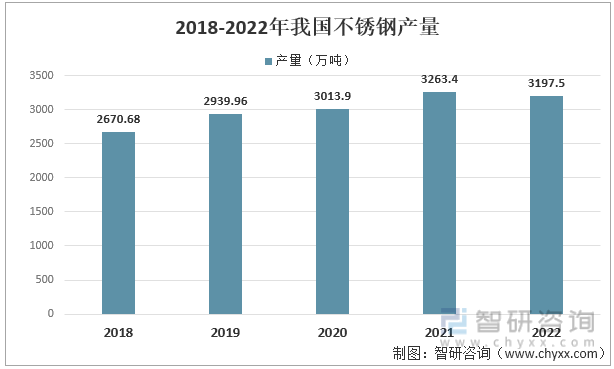

我国不锈钢生产已有40年的历史。我国自改革开放以来经济持续增长,不锈钢生产及加工产业持续发展。2020年我国不锈钢产量为3013.9万吨,2021年我国不锈钢产量为3263.4万吨,同比增长8.28%,2022年我国不锈钢生产受上游市场的影响,产量略有下滑,2022年我国不锈钢产量为3197.5万吨,同比减少2.02%。

2018-2022年我国不锈钢产量

资料来源:国家统计局、智研咨询整理

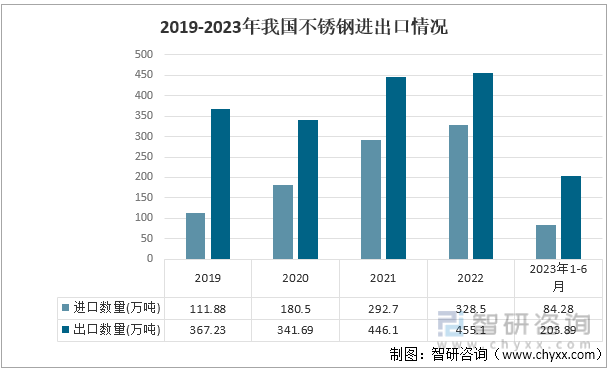

随着经济逐渐全球化和市场化,钢铁产业也随之进入全球化和市场化的阶段。作为重要的合金材料,不锈钢已经成为全球经济发展的重要产品之一。2019-2022年我国不锈钢进口数量逐年上升,2020年我国不锈钢进口数量为180.5万吨,2021年进口数量为292.7万吨,同比增加112.2万吨,2022年进口数量为328.5万吨,同比增加12.23%。出口方面,我国作为不锈钢生产大国,连年保持着贸易顺差,2022年出口数量为455.1万吨。

2019-2023年我国不锈钢进出口情况

资料来源:中国海关、智研咨询整理

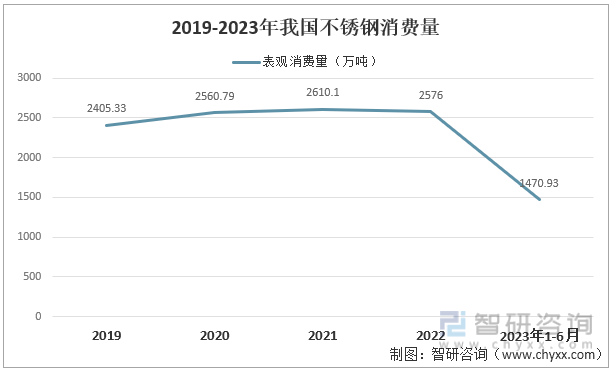

从不锈钢消费情况来看,2019-2023年上半年,除2022年钢铁市场效益下行导致我国不锈钢消费量略有下降,我国不锈钢表观消费量整体呈上升趋势。数据显示,2020年表观消费量为2560.79万吨,同比增长6.50%,2021年我国不锈钢表观消费量为2610.1万吨,同比增加1.92%,2022年我国不锈钢消费量为2576万吨,同比下滑1.31%。

2019-2023年我国不锈钢消费量

资料来源:智研咨询整理

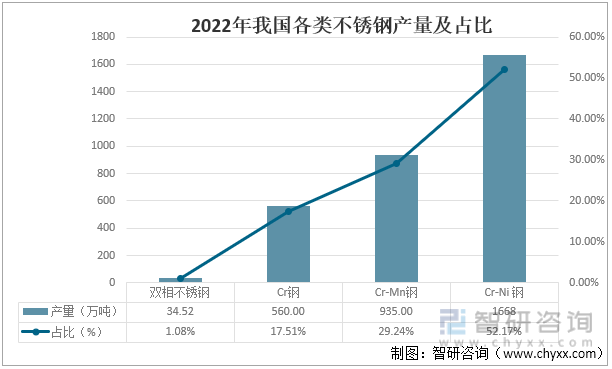

从钢种比例上看,2022年我国Cr-Ni钢占据不锈钢市场份额保持在近一半左右,Cr-Ni钢产量1668万吨,同比增加43.4万吨,增幅为2.67%,占比52.17%;2022年我国Cr钢产量为560万吨,同比减少77.3万吨,所占比例为17.51%;2022年我国Cr-Mn钢产量为935.0万吨,同比减少40.8万吨,所占份额为29.24%;双相不锈钢产量34.52万吨,同比增加10.46万吨,增幅43.47%,双相不锈钢所占比例首次超过1%,达到1.08%。

2022年我国各类不锈钢产量及占比

资料来源:中国钢铁工业协会、智研咨询整理

四、下游行业发展分析

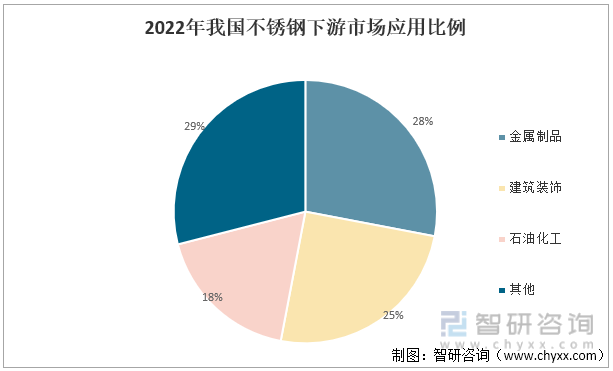

2022年我国不锈钢最大的应用领域是用于金属制品的制造,约占不锈钢使用量的28%;其次是用于房屋建造、大型建筑以及其他公共设施的建筑领域,占比约为25%;其次18%的不锈钢应用于石油化工领域。

2022年我国不锈钢下游市场应用比例

资料来源:智研咨询整理

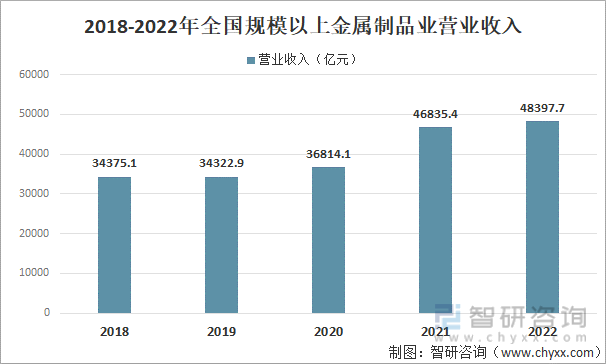

金属制品行业是制造业的重要组成部分,也是国民经济的基础性产业之一。近年来,我国金属制品行业保持向好发展态势,2022年我国规模以上金属制品业营业收入达48397.7亿元,同比增长3.3%。

2018-2022年全国规模以上金属制品业营业收入

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国不锈钢行业市场发展模式及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告

《2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告》共十三章,包含2026-2032年不锈钢行业投资机会与风险防范,不锈钢行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国不锈钢行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势分析:新能源、高端装备等新兴应用领域已成为核心增量市场[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)