操作系统(OperatingSystem,OS),是配置在计算机硬件上的第一层软件,是对硬件系统的第一次扩充,占据整个计算机系统核心地位。

从1945年第一台计算机诞生至今,随着半导体技术的快速迭代,操作系统也经历了企业商用、个人计算机(PC),再到移动端三个阶段,诞生了诸如Unix、Linux、Windows、OSX、Android等操作系统。随着5G网络通信技术的不断进步,未来信息产业将朝着云计算与物联网(IoT)趋势发展,产能的爆发将为终端不同应用场景带来更多需求。

作为单用户单任务操作系统,无论是CP/M,还是MS-DOS,都只能在同一时间处理一个程序。单用户多任务操作系统,指仅允许单用户上机,但允许用户把程序分为若干个任务并发执行,进而有效改善系统性能。目前在32位微机上配置的操作系统基本上都是单用户多任务操作系统,其中,最具代表性的是微软的Windows系列。

1985年,微软尝试推出第一款图形操作系统Windows1.0,微软操作系统从此进入单用户多任务阶段,1985、1987年微软分别推出Windows1.0和Windows2.0,由于当时硬件平台只支持16位处理器,对Windows1.0和2.0不能很好支持,1990年,微软针对人机交互界面、内存管理都进行了改进,同时添加了多国语版本,迅速占领市场,至1993年,微软针对Intel386和486等32位Windows3.1推出时,Windows已成为微型计算机的主流操作系统。

Windows桌面操作系统发展历程

版本 | 年份 | 增加的功能 |

1.0 | 1985 | 日历、记事本、计算器;鼠标功能、多任务 |

2.0 | 1987 | 窗口缩放、内存扩展 |

3.0 | 1990 | 界面、人性化交互、内存管理;多国语 |

3.1 | 1992 | 32位机、虚拟设备驱动(VxDs)支持、SDK、新图标、多媒体等 |

3.11 | 1993 | 网络功能、即插即用技术、局域网功能 |

3.2 | 1994 | Truetype、中文版Windows3.11 |

95 | 1995 | 全32位机、Internet网络功能、内核NT4.0、“开始”工具条 |

98 | 1998 | IEExplorer、FAT32文件系统、多显示器、WebTV、内核NT4.1 |

xp | 2001 | 内核NT5.1、家庭与商用版、内核NT5.1 |

7 | 2009 | 内核NT6.1、DirectX11、IE8、支持GPU |

8 | 2012 | 分布式文件夹文件系统复制(NFSR)服务、系统管理程序虚拟 化技术(Hyper-V)、Metro应用、云服务(SkyDrive)、新用 户界面 |

8.1 | 2013 | 恢复“开始”按钮、软键盘手势操作、Kiosk模式 |

10 | 2015 | 生物识别技术、Cortana搜索、多桌面、放弃Metro风格 |

数据来源:公开资料整理

1995年,微软推出Windows95,较之以前的Windows3.1有许多重大改进,采用了全32位处理技术,并兼容旧的16位应用程序,使应用开发有了很好的延续,同时,在该系统中还集成了支持Internet网络功能。1998年又推出95的改进版Windows98,是最后一个仍兼容以前16位应用程序的Windows,其最主要的改进是把微软公司自己开发的Internet浏览器整合到系统中,方便用户上网浏览,另一个特点是增加对多媒体的支持。2001年微软发布了32位版本的WindowsXP,同时提供家用和商业工作站两个版本,成为当时使用最广泛的个人操作系统。同年,还发布了64位WindowsXP。

从伊朗震网事件,到斯诺登棱镜门事件,再到中美贸易摩擦对高端技术的钳制,加强信息领域安全自主发展已成为中国发展毋庸置疑的选择。如果从用户群体作了划分,可使用对象分为政府(2G)、企业(2B)和消费者(2C)业务。其中,政府业务又首先涉及安全与保密领域,尤为关键,也是打开本土化操作系统的首要切入口。

1、政府示范,创造第一层需求

根据《2015年度人力资源与社会保障事业发展统计公报》,截至2015年,全国共有公务员716.7万人,假设财政支出事业单位人员为公务员的1倍,桌面计算机台数配比为1.5倍,则整体测算政府机关、财政支出事业单位的电脑台数规模超过2000万,服务器按照10:1比例,预计服务量数量为200万台,假设桌面操作系统单价500元,服务器操作系统8000元,未来5年内实现政府单位全部体量替换,则整个政府、事业单位桌面操作系统空间为100亿,服务器操作系统市场空间为160亿规模。央企国企,跟进第二轮替换除了政府事业单位,中央企业与地方国企同样存在安全方面考量与替换空间,据调查数据显示,截至2013年,全国中央与地方国有企业从业人员分别达到1834.90万和2084.4万人,且2005年至2013年,人员数量呈现稳步增长趋势。假设现阶段全国央地国企员工数量为4000万,按1.5比例计算计算机台数,则桌面台式计算机数量为6000万台,服务器为600万台,假设替换其中50%数量,5年内替换完成,则桌面操作系统空间为150亿,服务器操作系统为240亿元。

2、民用市场,本土化系统大发展

无论是阿里、京东等互联网企业,还是微软、华为公司,其之所以能够成为世界级巨头,皆与消费者业务的成功有莫大关系,阿里的天猫淘宝、微软的桌面操作系统、华为的手机消费者业务,都贡献了丰厚的利润来源。因此,国产操作系统真正成熟的标志,不仅仅是在2G与2B领域取得成功,而是真正形成可以满足消费者需求的生态,在市场中与Windows和OSX竞争胜出。

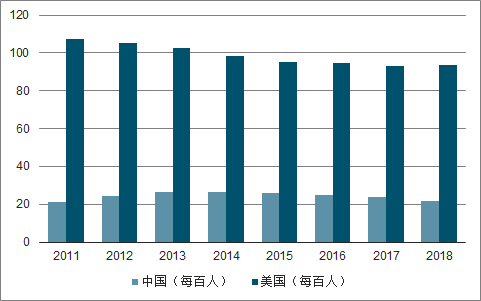

根据调查数据统计,2018年,中国PC百人渗透率为21.8%,发达国家普遍在70%左右,美国为93.8%,自进入移动互联网时代,中国PC渗透率下降趋势明显;而发达国家,本身拥有非常高的渗透率,缓慢下降后依然处于高位。

2011-2018年中国与美国操作系统渗透率

数据来源:公开资料整理

根据目前PC机21.8%渗透率,中国存量计算机市场规模约为3亿台,微软Windows与苹果OS市占率为94.75%,假设未来5年消费市场替换量可以提升5%,以14亿人口计算,厂商OEM国产操作系统价格为300元,则国产桌面操作系统市场空间容量为45亿元。

随着国民经济发展,即使全球已经进入移动互联网时代,与发达国家相比,中国仍在着相当大的渗透率提升空间,假设未来5年渗透率提升5%,其中,新增PC20%采用国产化操作系统,则国产化空间为42亿元。

国产操作系统市场空间预测

- | 类型 | 数量/万 | 单价 | 替换量/渗 透率 | 规模/亿 | 每年/亿 |

政府替换 | PC | 2000 | 500 | 100% | 100 | 20 |

服务器 | 200 | 8000 | 100% | 160 | 32 | |

央企国企 | PC | 6000 | 500 | 50% | 150 | 30 |

服务器 | 600 | 8000 | 50% | 240 | 48 | |

民用市场 | PC/替换 | 30000 | 300 | 5% | 45 | 9 |

PC/新增 | 7000 | 300 | 20% | 42 | 8.4 | |

合计 | - | - | - | - | 737 | 147.4 |

数据来源:公开资料整理

2018年全球企业基础设施软件市场规模2100亿美元左右,其中操作系统部分大约在280亿美元。中国在全球约占10%左右份额,为28亿美元,约189亿元左右。

因此,对于国产办公软件,其发展的阻力不仅来源于系统生态方面的不足,社会知识产权、版权保护意识提升,正版化进程能否顺利推进,也是需要正视的挑战。

计算技术领域自主安全的发展,不仅对操作系统、应用软件提出了很高要求,对硬件的可控也是必不可少的条件。随着国产芯片技术的不断迭代更新,操作系统上游硬件逐渐成熟,为适配国产操作系统,提供了演进的土壤。

目前,在中科院、CEC/CETC、地方国资以及华为的支持下,国内已经有一系列具备生产能力的芯片厂商,包括龙芯、飞腾、鲲鹏和兆芯等,其基础架构也几乎涵盖了从MIPS、ARM到x86和Alpha所有世界通行版本。

下游应用方面,钳制操作系统普及的软件生态也逐渐丰富,并得到开发者重视。以深之度Deepin为例,系统共研发提供28款原生应用,包括但不仅限于深度商店、启动盘制作、截图软件、音乐、影院、看图、日历和录音等日常使用工具应用。

相关报告:智研咨询发布的《2019-2025年中国操作系统行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服务器操作系统行业市场竞争态势及前景战略研判报告

《2026-2032年中国服务器操作系统行业市场竞争态势及前景战略研判报告》共八章,包含中国服务器操作系统产业链全景解,中国服务器操作系统行业代表性企业案例研究,中国服务器操作系统行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国桌面操作系统行业发展现状及趋势研判:科技进步和数字化转型加速,行业市场前景广阔 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)