内容概要:近年来,国产操作系统性能水平稳步提升,产业规模增长明显,2022年国产操作系统规模增长至38.03亿元,预计2023年有望达到46亿元。

关键词:操作系统市场规模、操作系统市场竞争格局、操作系统行业发展前景

一、操作系统行业概况

操作系统(OperatingSystem,简称OS)是一种系统软件,是计算机系统中的核心组成部分之一。它是一组控制和管理计算机硬件资源、提供各种服务和支持应用程序运行的软件。操作系统的主要功能包括进程管理、内存管理、文件系统管理、设备驱动程序管理、用户接口、安全性和权限管理、网络管理、错误检测与处理等。

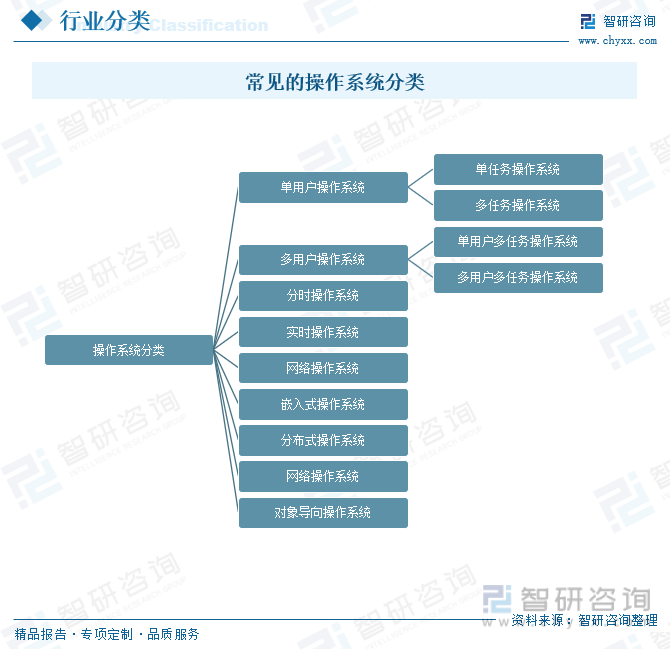

不同类型的计算机和设备可能使用不同的操作系统,例如,个人计算机通常使用Windows、macOS或Linux,而移动设备可能运行iOS或Android。操作系统是计算机系统中关键的软件组成部分,根据其用途、功能和支持的平台等多个因素可以分为单用户操作系统、多用户操作系统、分时操作系统、实时操作系统、网络操作系统、嵌入式操作系统、分布式操作系统、网络操作系统、对象导向操作系统等。

二、操作系统行业发展现状

操作系统是管理计算机硬件与软件资源的计算机程序。操作系统需要处理如管理与配置内存、决定系统资源供需的优先次序、控制输入设备与输出设备、操作网络与管理文件系统等基本事务,下接硬件,上接上层应用软件,负责管理硬件资源的调配和应用软件的交互等,乃信息技术领域的灵魂。

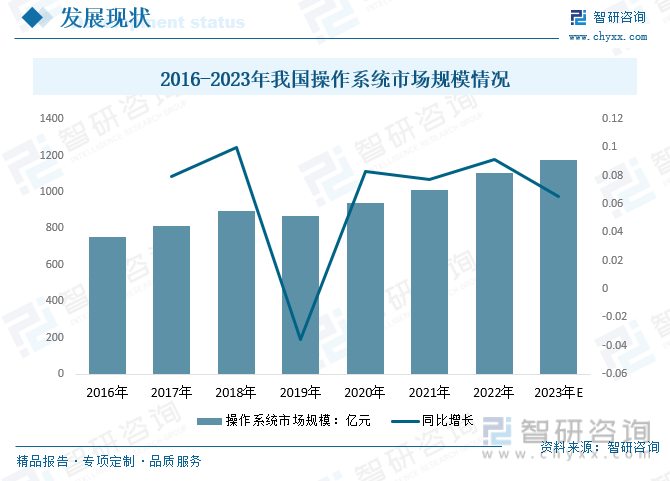

随着计算机技术的发展,我国操作系统市场规模不断发展,2022年我国操作系统市场规模从2016年的755.3亿元增长至1102.2亿元,预计2023年我国操作系统市场规模为1173.9亿元。

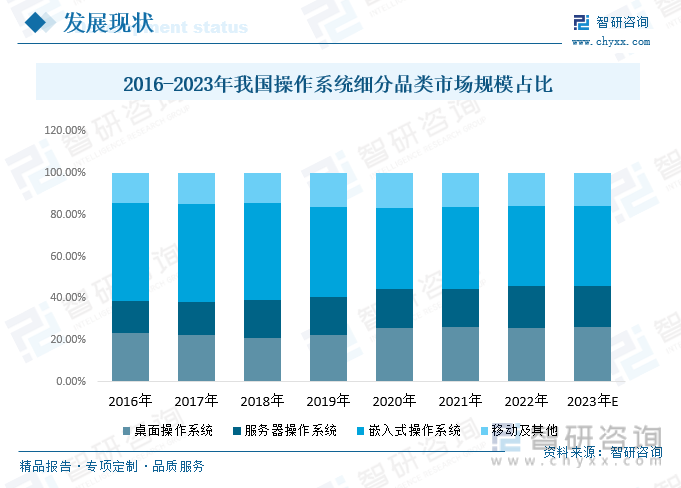

按应用领域分布来看,近年来,桌面操作系统和服务器操作系统的市场份额不断扩大,2022年,桌面操作系统市场份额为25.85%,服务器操作系统市场份额为20.14%;嵌入式操作系统市场份额为38.29%;移动及其他市场份额为15.72%。预计2023年桌面操作系统市场份额为26.30%;服务器操作系统市场份额为19.75%;嵌入式操作系统市场份额为38.44%;移动及其他市场份额为15.52%。

近年来,国产操作系统性能水平稳步提升,产业规模增长明显,2022年国产操作系统规模增长至38.03亿元,预计2023年有望达到46亿元。

相关报告:智研咨询发布的《中国操作系统行业市场运行格局及发展策略分析报告》

三、操作系统行业产业链

1、操作系统行业产业链结构

操作系统产业链上游主要为软件开发工具包编译器、开发工具、软件包规范、软件应用服务、语言软件开发人员等,上游技术人员水平的提高以及原材料的升级换代推动操作系统产品质量的提升;下游应用包括计算机、手机和IoT设备等相关设备,应用于金融、电信、电力、航空航天、交通、石油、医疗、教育等行业。

2、操作系统行业产业链上游-开源/软件开发人员

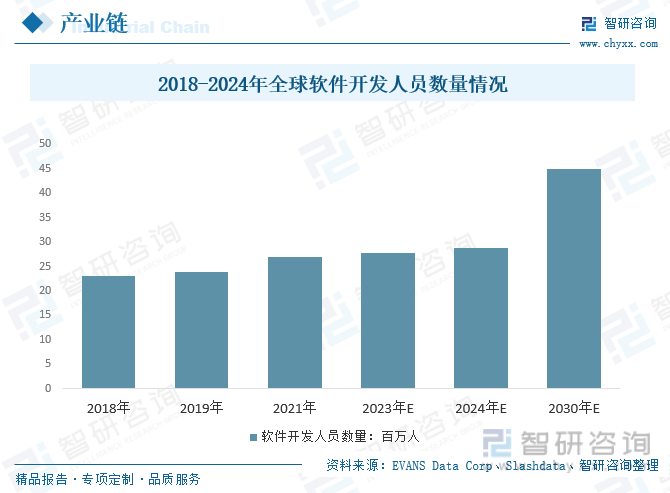

当前开源已成为全球协同创新的新模式和推动新技术发展的强大动力,是数字经济发展的主流方向和必然趋势。据EVANSDataCorp统计数据显示,2021年全球软件开发人员26.9百万人,预计2023年将增长到27.7百万,到2024年将增长到2.87百万。据Slashdata统计,到2030年,全球软件开发人员将达到45百万人。

中国已成为开源参与者数量全球排名第二、速度增长最快的国家,为技术创新和经济社会发展注入了生机活力。下一步,要立足新发展阶段,加快推进开源体系建设,释放开源发展潜能,推动高质量发展。

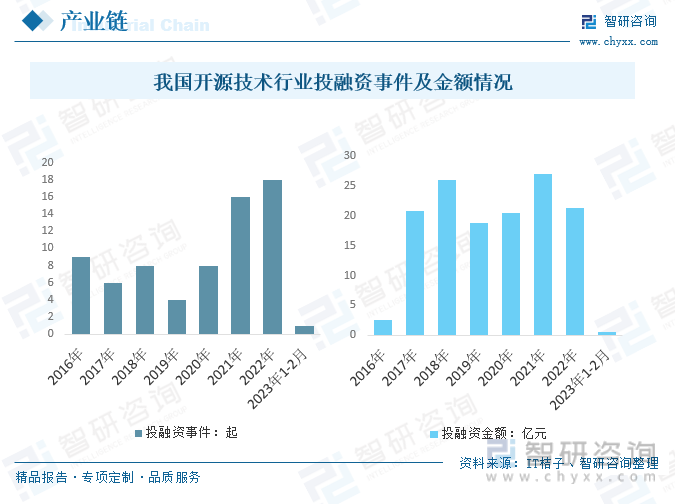

开源成为中国软件服务行业新的市场撬动点。数据显示,2022年我国源技术行业共发生投融资事件达到18件,融资金额为21.32亿元,2023年1-2月,我国开源技术行业共发生投融资事件1起,融资金额为0.65亿元。

3、操作系统行业产业链下游-计算机

操作系统是指一组软件程序的集合,它是计算机系统的核心,负责管理和协调计算机的硬件和软件资源,提供用户与计算机之间的接口。

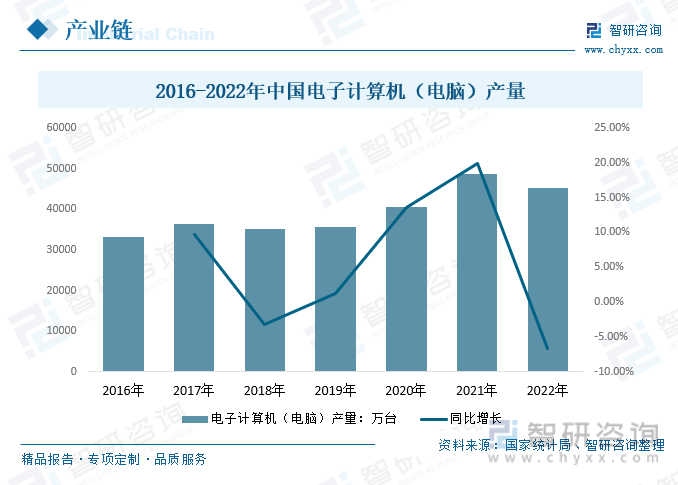

随着我国科技的快速进步,电子计算机发展进入到了一个新的发展时代。2021年我国电子计算机(电脑)产量为48546.4万台,同比增长19.8%。2022年我国电子计算机整机产量45314.8万台,同比下降8.1%。

四、操作系统行业发展历程

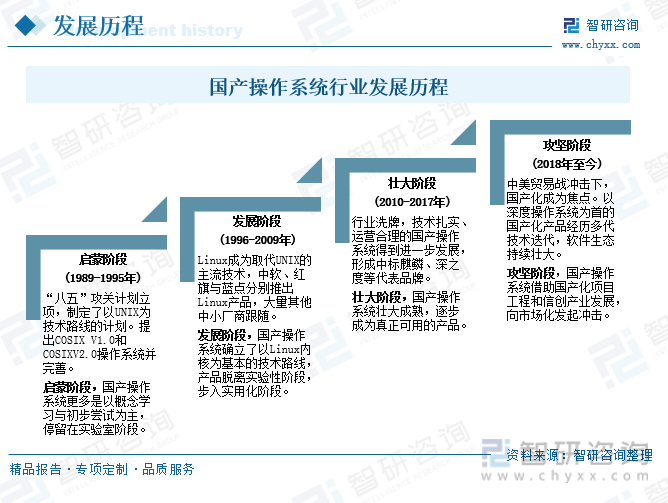

和海外厂商相比,国产操作系统实力相对薄弱,主要体现在核心技术创新相对较少,市场地位和品牌竞争力不足,开源社区参与建设程度低,知识产权方面没有形成统一的体系,我国操作系统行业方面人才培养方面需要进一步提升。国产操作系统行业发展经历了启蒙阶段(1989-1995年)、发展阶段(1996-2009年)、壮大阶段(2010-2017年)以及攻坚阶段(2018年至今)。经过40年的发展,国产操作系统已进入攻坚阶段。

五、操作系统行业竞争格局

随着信息技术的迅速发展,操作系统作为计算机系统的核心部分,其在全球范围内的竞争也越发激烈。近年全球OS市场格局趋于稳定,形成谷歌(Android)、微软(Windows)和苹果(iOS和OSX)的寡头垄断格局。截至2022年10月,谷歌(Android)操作系统市场占据42.54%的份额,微软(Windows)占据29.88%的市场,苹果(iOS和OSX)占23.46%的市场。

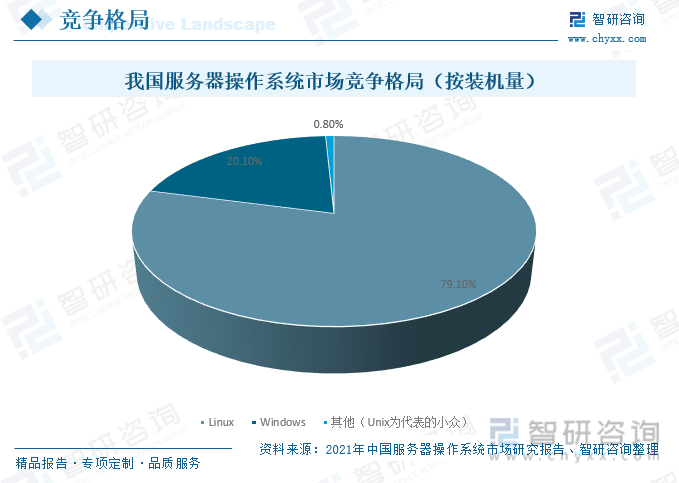

我国操作系统市场呈现Windows、Android和iOS三分天下的格局,在市场和政策的推动下,国产操作系统行业格局由分散趋于整合,而优势龙头企业的主导地位不断提升。虽然目前以统信和麒麟为中心的两强格局已初步建立,中科方德和普华软件等公司也在逐步发力,但目前市场占比仍不足4%。据统计,Linux在中国服务器市场的市占率到达79.1%,处于绝对领先地位;Windows市占率为20.1%,以Unix为代表的小众服务器操作系统市场份额仅为0.8%。

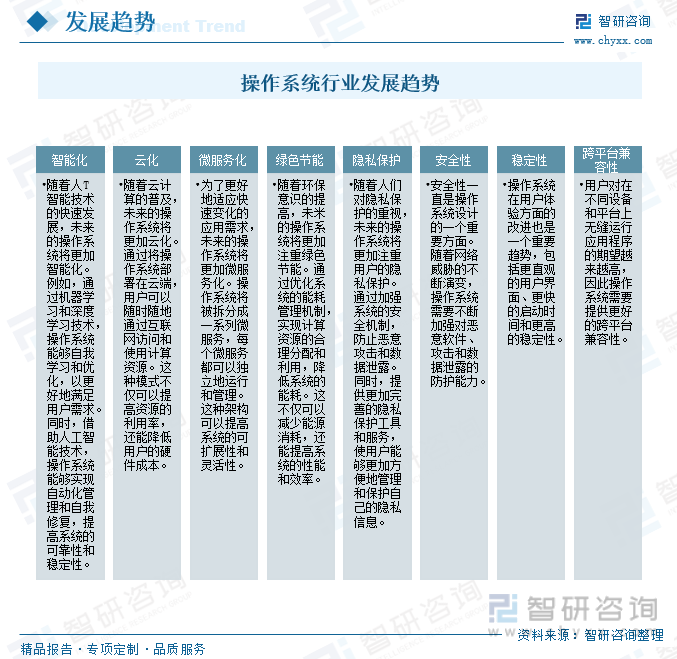

六、操作系统行业发展趋势

操作系统作为计算机技术的重要组成部分,其发展历程和趋势与计算机技术的发展密切相关。当前,随着、云计算、大数据等技术的快速发展以及网络安全问题的日益突出,操作系统的发展面临着新的挑战和机遇。未来,操作系统将更加智能化、云化、微服务化、绿色节能以及注重隐私保护等方面发展。随着技术的不断创新和应用需求的不断变化,操作系统的发展也将持续不断地推进和创新。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国操作系统行业市场运行格局及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国操作系统行业市场运行格局及发展策略分析报告

《2026-2032年中国操作系统行业市场运行格局及发展策略分析报告》共十四章,包含2026-2032年操作系统行业投资机会与风险,操作系统行业投资战略研究,操作系统行业研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国桌面操作系统行业发展现状及趋势研判:科技进步和数字化转型加速,行业市场前景广阔 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)