一、高端制造业发展支撑未来高端特钢需求增长

特殊钢产品种类丰富,具有不同特殊性能。钢可以分为普钢和特钢两大类型,特钢即特殊钢,是与普钢相对的概念,专指由于成分、结构、生产工艺特殊而具有特殊物理、化学性能或者特殊用途的钢铁产品。

特殊钢产品种类丰富,按用途分为工具钢、结构钢与特殊用途钢三大类,其中特殊用途钢包括弹簧钢、轴承钢、不锈钢、高强度钢、耐热钢、耐磨钢、模具钢等。

特殊钢中种类最多的是合金钢,是在碳素钢中适量地加入一种或几种合金元素后使钢的组织结构发生变化,从而使钢具有各种不同的特殊性能,如强度、硬度大,可塑性、韧性好,耐磨,耐腐蚀,以及其他许多优良性能。

高端制造业发展支撑未来高端特钢需求增长。随着2019年中央经济工作会议再次强调经济结构优化走向深入,未来制造业转型升级将成为工作重点,《中国制造2015》等产业规划也彰显我国向产业链上游进军的决心,以汽车、能源、工程机械、国防军工、核工业为代表的高端制造业迎来了快速、可持续发展,中高端特钢的需求也迎来难得的增长机遇。

国家借机推出多项产业政策,包括《“十三五”国家战略性新兴产业发展规划》、《新材料产业发展指南》等新材料产业规划,将助力特钢行业有序快速发展。

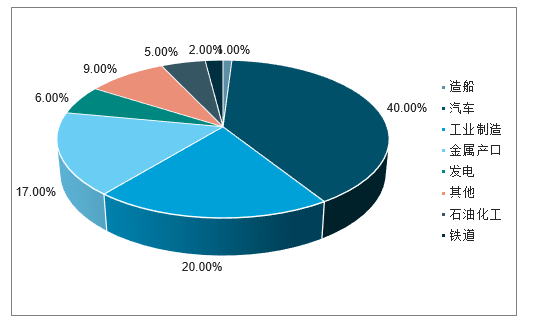

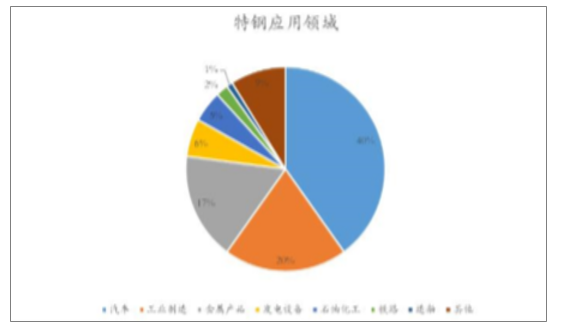

我国特钢产业最初是为国防军工、航空航天配套而建的。近十几年来随着汽车工业的壮大、机械行业向高精尖设备发展转型,特钢产量快速增长,应用领域不断扩大,品种也日渐齐全和多样化。2017年我国汽车、机械制造、电力、石油化工等领域在我国优特钢消费结构中各占40%、20%、6%、5%,是目前特钢产品最主要的需求领域。

中国特钢主要应用领域及需求结构占比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国特钢行业市场运营态势及未来前景预测报告》

1、汽车对于钢铁的主要需求

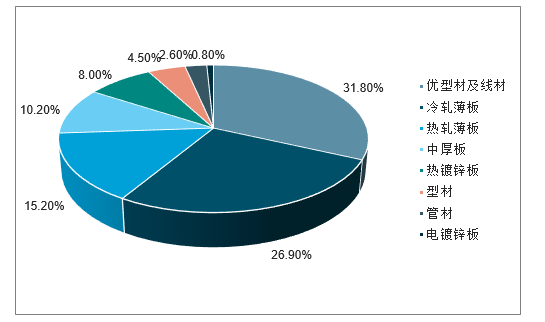

汽车工业是我国特钢重要的应用领域。在汽车用钢的品种构成中,优型材及线材的使用(齿轮钢、轴承钢、弹簧钢等特殊钢)占到31.80%,主要包括合金结构钢、碳素结构钢、弹簧钢、易切钢、冷镦钢、耐热钢等。数据显示,日本特钢国内消费的60%来自汽车工业,汽车工业与特钢产业的年增长速度基本相近。

中国汽车用钢品种构成占比情况

数据来源:公开资料整理

2、航空军工领域或成为行业增长的主要动力

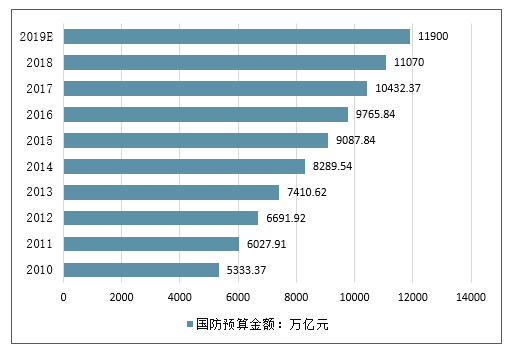

在航空军工领域,对特钢性能要求比较苛刻,除了高强度、轻重量外,同时具有耐热性、冲击韧性等等。作为特殊钢的重点应用领域,国防开支增加将拉动特钢需求。2016年我国军费开支为9765亿美元,且1985年至今我国军费开支占GDP的比例始终保持在2%以下,2016年仅为1.28%,我国国防支出占比较低,远低于美国的3.59%。我国人均军费开支仍然较低,2016年人均国防预算仅为105.03美元,低于美日韩与俄罗斯等国家。2010-2019年中国国防预算金额整体呈现上升趋势,2019年中国国防预算达到1.19万亿元。

2010-2019年中国国防预算金额情况

数据来源:公开资料整理

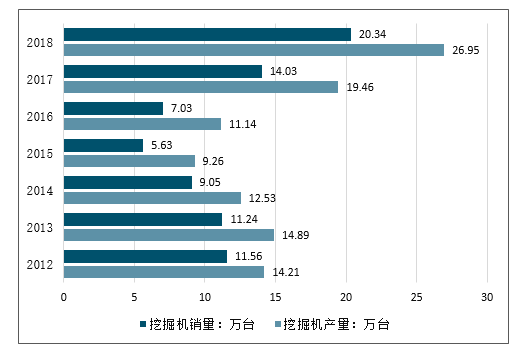

3、工程机械领域的需求量也在持续增加

工程机械行业对高端钢材的需求主要集中在具有耐高温、耐高压、耐辐射、耐腐蚀、耐磨损等性能要求的钢材上。

近年我国频繁出台产业发展规划,用于支持我国高精尖新材料的发展,对具有高技术含量且用于高端制造业生产的特钢产品提出了明确发展要求。《新材料产业发展指南》中指出到2020年,在高品质特殊钢、先进轻合金材料等领域实现70种以上重点新材料产业化及应用。《“十三五”国家战略性新兴产业发展规划》中指出面向航空航天、轨道交通、电力电子、新能源汽车等产业发展需求,扩大高强轻合金、特种合金、高品质特殊钢、等规模化应用范围。

2012-2018年,我国工程机械行业受国家政策的影响,总体销量呈现较为明显的先下降后上升的趋势,主要工程机械产品产销量增速略有差异。挖掘机作为我国工程机械第一大类产品,其销量占比超过50%。2012年我国挖掘机产量为14.21万台,2015年下降至9.26万台,2017年恢复增长至19.46万台;2018年,我国挖掘机产量26.95万台。2018年我国挖掘机销售量为20.34万台。

2012-2018年中国挖掘机产销量情况

数据来源:公开资料整理

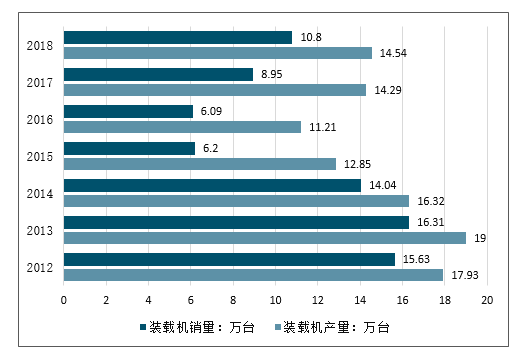

装载机作为工程机械的重要组成部分,其产销量呈现先上升后下降再上升的发展趋势。2016年我国装载机产销量分别为11.21万台和6.09万台,均为近年来最低值。2018年,我国装载机产量为14.54万台,销量为10.80万台,均较2017年有所上升。

2012-2018年中国装载机产销量情况

数据来源:公开资料整理

二、新材料与钢铁产业政策共同支持特钢行业快速发展

近年来我国频繁出台相关产业发展规划,用于支持我国高精尖新材料的发展,对具有高技术含量且用于高端制造业生产的特钢产品提出了明确的发展要求。其中《“十三五”国家战略性新兴产业发展规划》中指出面向航空航天、轨道交通、电力电子、新能源汽车等产业发展要求,扩大高强轻合金、特种合金、高品质特殊钢等规模化应用范围。从近几年出台的相关产业政策来看,新材料和钢铁产业规划政策不仅促进了特钢行业的发展,还明确了特钢行业在国民经济发展过程中的重点产业地位。

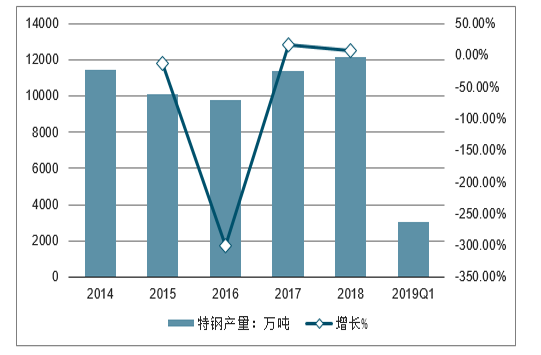

2014年全国特钢产量已达11472万吨,2015、2016年全国特钢产量处于下降期,2016年全国特钢产量更是跌破亿吨。截止至2018年全国特钢产量达到了12176.22万吨,较上年同比增长7.0%。进入2019年一季度,全国特钢产量突破3000万吨,达到3051.13万吨。

2014-2019年Q1全国特钢产量及增长情况

数据来源:公开资料整理

三、随着我国制造业实力的提升和部分行业在全球的崛起,国内特钢的需求将进一步释放

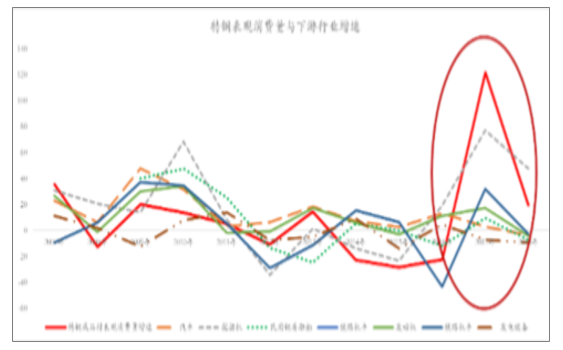

国内部分制造业实力的提升,降低了零部件进口所带来的特钢间接进口。特钢下游主要包括汽车、工业制造、金属产品、发电设备、石油化工、铁路、造船等领域;对比国内特钢上下游数据,2017年之前我国特钢成品材表观消费增速大部分时间段都低于下游很多行业同比增速。而这背后反应了国内下游行业的核心零部件制造上的能力短板,一方面下游制造业需要从国外进口特钢,另一方面下游核心零部件需要直接需从国外进口。同期发电机组及旋转式交流机、航空器零件、汽车和汽车底盘、活塞式内燃机零件、飞机涡轮发动机的进口数据呈现高速增长,也印证我国下游产业零部件制造商能力短板。下游行业在部分重要零件对进口的依赖度高,导致间接进口了特钢钢材。2017年和2018受益于工程机械、发电机制造、汽车和汽车底盘等部分零部件制造业实力的提升,我国在该领域的进口直接减少或放缓、同时出口大幅增加,这也直接拉动特钢表观消费的高增长。

特钢应用领域

数据来源:公开资料整理

特钢表观消费量与下游行业增

数据来源:公开资料整理

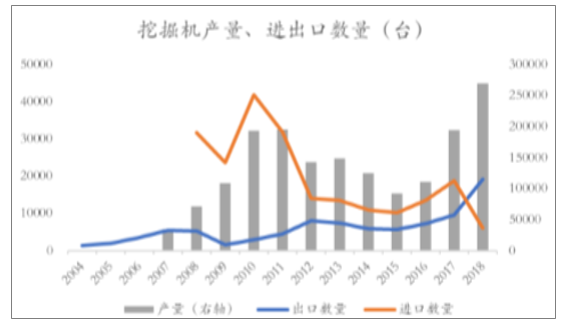

挖掘机产量、进出口数量

数据来源:公开资料整理

国内企业挖掘机销量及占

数据来源:公开资料整理

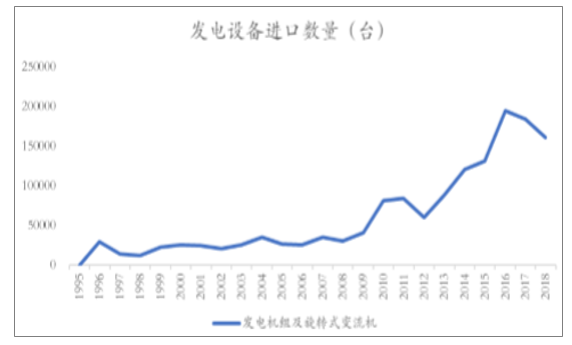

发电设备和航空器零件进口

数据来源:公开资料整理

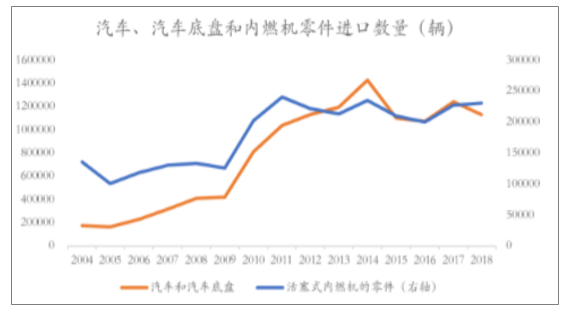

汽车、汽车垫盘和内燃机零件进口

数据来源:公开资料整理

汽车、汽车底盘和内燃机零件进口数量

数据来源:公开资料整理

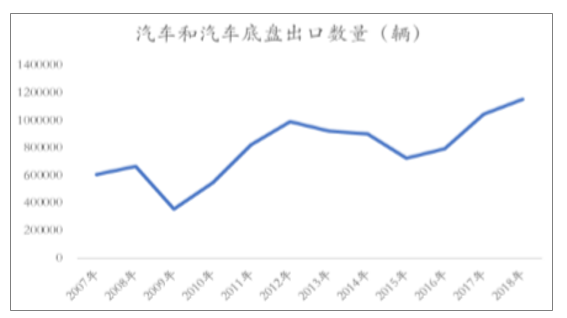

汽车和汽车底盘出口数量

数据来源:公开资料整理

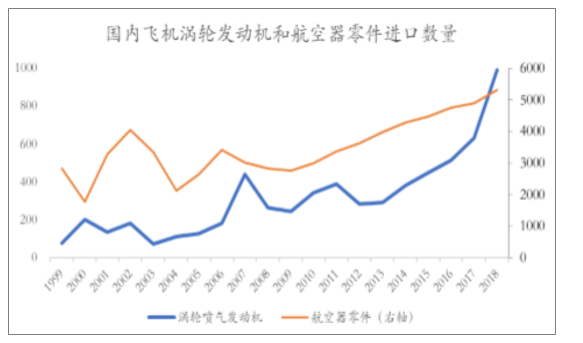

国内飞机涡轮发动机和航空器零件进口数量

数据来源:公开资料整理

非汽车类运输设备制造业营业收入增速

数据来源:公开资料整理

同时国内工程机械、高铁装备在全球的崛起,证明我国制造业未来全球化拓展也大有可为。从国内工程机械发展来看,2017年、2018年以三一、徐工为的我国企业崛起,一方面迅速占领了国内市场,市场份额由16年的25%上升到18年55%;另一方面加大了出口,直接挑战卡特彼勒、小松等跨国企业,2018年全年出口19100辆,相比2016年增长了160%,2019年H1累计出口14491辆,再历史新高。2017年和2018年国内挖掘机等工程机械企业的崛起,直接和间接拉动了特钢消费。同样的情况也出现在我国中车等铁路装备企业的海外出口,从2014年起中车产品逐步占领美国等发达经济体,同时中车产品对对进口的替代也加大。国内工程机械、高铁等企业的崛起对特钢需求的拉动,证明了我国制造的其他行业也大有可为。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特钢行业市场调查研究及投资策略研究报告

《2026-2032年中国特钢行业市场调查研究及投资策略研究报告》共十三章,包含特钢重点企业竞争力分析,中国特钢营销战略分析,2026-2032年我国特钢行业发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国特钢行业全景速览:低碳发展将成为核心战略导向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国特钢行业发展格局及重点企业分析:特钢企业营收增势稳定,行业集中度有待提升 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)