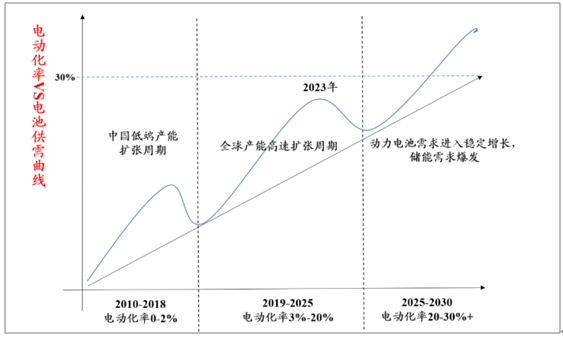

电动化趋势不可阻挡、全球动力电池开启产能高速扩张周期。2018年全球电动车销量突破200万辆,全球汽车电动化率从0提升至2%。2025年大众、奔驰、宝马等巨头将有望实现15-25%电动化率目标,预计2025年全球电动车销量1800万辆,全球电动化率将达到16-20%左右,电动车行业将开启8-10倍增长之旅,CAGR将达35-39%,成为未来几年少数高速成长的万亿级别行业。

传统主流车企计划于2025年将达到15-25%电动化率

2018年电动车销量(万) | 销量目标 | 计划 | |

大众集团 | 7.05 | 2020年大众纯电动车的年销量达50万辆。2025年中国产能达150万辆。到2028年累计生产电动车2200万辆。 | 2030之前推出70款电动汽车,从2022年起,每个月都会推出一款新的电动汽车。 |

通用集团 | 8.33 | 2026年之前将其全球电动汽车的年销量提高到100万辆。 | 2020年推出四款全新电动汽车车型,持续推出新的电动汽车平台,该平台将生产至少11款车型 |

戴姆勒集团 | 3.86 | 到2020年实现每年10万台电动车销售目标。至2025年新能源车型将占梅赛德斯-奔驰全球销量的15%至25%。 | 2020年以后smart将只推出电动车,到2022年,梅赛德斯-奔驰的全部车型都将有电动版。 |

奥迪 | 1.27 | 计划2025年纯电动车和混合动力车销量达80万辆 | 在2025年前将推出20余款电动车车型 |

宝马 | 11.88 | 2019年宝马电动汽车销量达15万,累计达到50万辆,预期到2025年时,电动车和插电混合动力车的销售量将会占到宝马公司全部销售量的15-25%。 | 到2025年,宝马集团将提供25款电动车型,其中12款为纯电动车型。 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国动力电池行业营销渠道现状及发展前景预测报告》

随着2020年传统车企巨头们进入电动车型密集发布期,中国核心零部件、锂电池、锂电材料都在进入全球电动车供应链,龙头已或将获巨额定单,成长空间较大。2018年车企开始与中日韩动力电池龙头签订了巨额长协订单锁定产能供应,同时由于2021年中国将进入无补贴时代和外商投资准入放宽,2019年全球动力电池开启了产能高速扩张周期。

2019-2025年全球进入新的产能周期

数据来源:公共资料整理

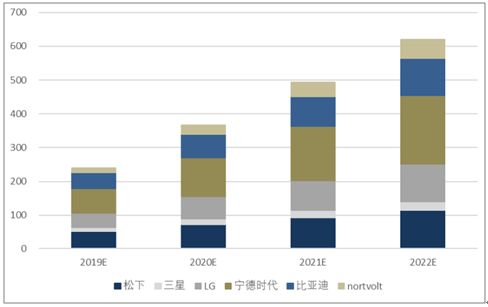

全球动力电池龙头产能规模预测(GWh)

数据来源:公共资料整理

CATL、BYD,松下、LG、三星、Northvolt共6家全球龙头电池厂2018年底产能合计约114GWh,目前规划产能(动力电池+储能)从此前2020年达到200GWh提升至2022年将达到610GWh,未来四年增幅将达4倍以上,CAGR52%,预计对应的新增设备投资额约为1800亿元。

中国设备公司已具备全球竞争力,将分享全球电池产能扩张浪潮红利。在动力电池行业降本提效过程中,中国设备企业做出了非常大的贡献,在设备国产化后,动力电池单位投资额已经从几年前所需5-6亿元降至2-3亿元。近几年,国内锂电设备进口替代效应明显,龙头电池公司CATL的设备采购基本实现国产化,以先导智能为代表的企业进入了国际龙头松下、三星、LG和Northvolt的电池产线,龙头国产设备商已具备全球竞争力。

产能规模普遍较小和产品单一的劣势是制约日韩设备企业未来发展原因之一。相比较日韩企业,中国设备企业在产能规模上已经具备绝对领先优势,同时已形成完备的锂电设备供应能力。2018年,中国代表先导智能锂电设备收入达35亿元,大幅领先日韩代表CKD、平野9-10亿元的收入规模。日韩设备企业特点是单一品类强,整线能力弱。

中国锂电设备水平已超于日韩企业

涂布机 | |||

品牌 | 型号 | 速度(m/min) | 宽幅(cm) |

先导智能 | 高速宽幅双层挤压涂布机 | 100 | 140 |

浩能科技 | 高速宽幅双层挤压涂布机 | 100 | 140 |

平野 | M-200DL | 700 | 40 |

PNT | 锂电池极片双面涂布机 | 70 | 128 |

卷绕机 | |||

品牌 | 型号 | 速度(ppm) | 对齐度偏差(mm) |

先导智能 | 18650/21700圆柱形锂电池 | 40 | 0.2 |

日本CKD | CEW-100 | 28 | 0.3 |

数据来源:公共资料整理

中国设备企业盈利能力突出,过去几年国内龙头设备商毛利率稳定在40%左右,净利率在15-20%左右,均高出日韩龙头企业10个百分点以上。中国设备企业在研发投入方面均优于日韩设备商,中国代表公司研发投入占收入比例过去几年基本保持在6-7%,高于日韩代表1-3%的占比,中国设备企业更具备持续发展能力。

中国锂电设备企业研发投入持续日韩龙头设备企业

数据来源:公共资料整理

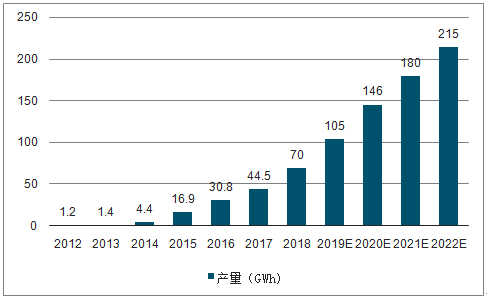

在政策引导下,国内锂电池市场空间不断扩大。在新能源汽车市场高速增长拉动下,中国新能源汽车动力锂电池市场发展迅猛,产量由2012年的1.2GWh上升至2018年的70GWh。

随着新能源汽车及配套设施的普及度提高,以及国家政策的逐步落地,叠加锂电池生产技术提升、成本下降利好因素,未来新能源汽车的动力电池需求将保持增长,预计到2022年中国汽车动力锂电池产量将达到215GWh,同比2018年增长3.8倍。

预测2012-2020年中国新能源汽车用动力电池产量(单位:GWh)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)