一、第三方支付行业市场规模

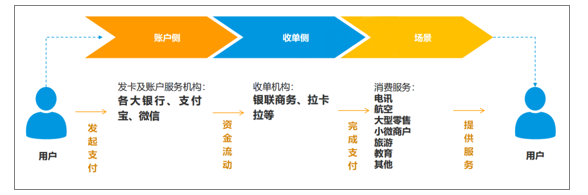

第三方支付的主要构成环节——账户侧(发卡行、支付宝等)、收单侧(拉卡拉、随行付等)、转接侧(银联、网联)在移动支付的大潮下协同升级发展,共同促进移动支付规模快速增长。

账户侧扫码支付、NFC支付等逐渐普及,收单侧不断推出创新智能扫码支付终端,适应消费者新的支付习惯,相互配合升级,不断渗透各个线下消费场景。

线上线下融合,拉动线下商户经营场景价值挖掘,整个产业链规模逐步增大,增值服务不断增多。

第三方支付产业链

数据来源:公共资料整理

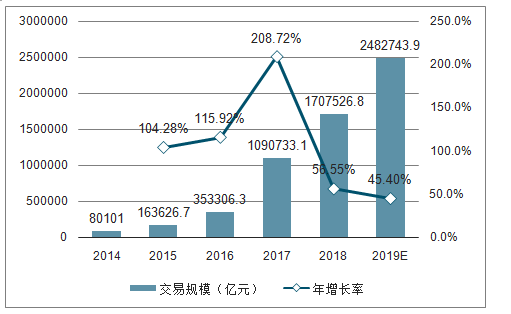

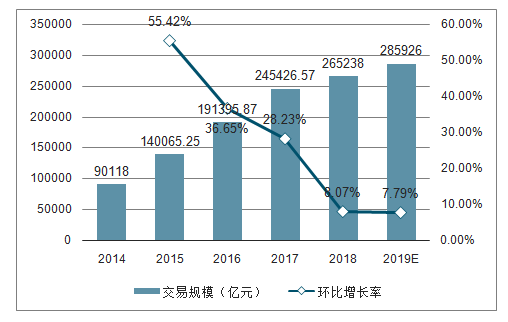

移动支付交易规模增长,季度增速趋缓,无序竞争时代结束。

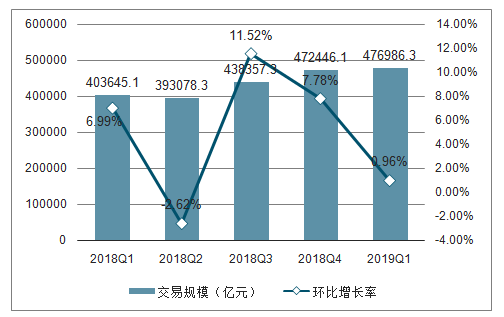

移动支付各季度交易规模呈增长趋势,2019年第一季度移动支付行业受季节性调整影响,环比增速减缓为0.96%。

2014-2019年移动支付交易规

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国第三方支付行业市场经营规划及未来前景规划报告》

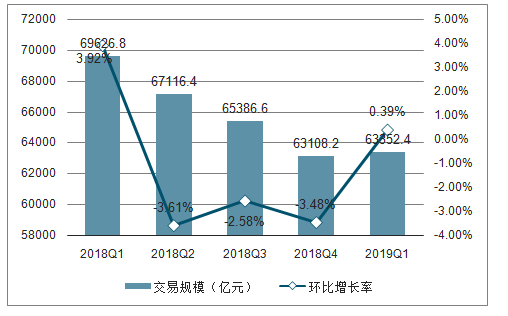

2018Q1-2019Q1移动支付季度交易规模

数据来源:公共资料整理

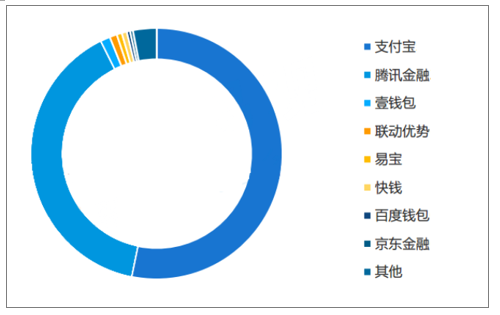

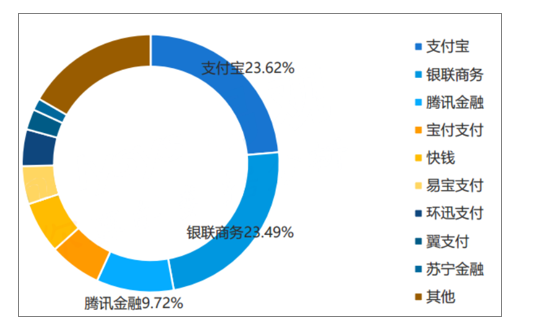

2019年第一季度移动支付交易份额,支付宝与腾讯金融的所占比例高达92.65%。支付宝、腾讯金融继续向场景渗透,以壹钱包为代表的平台机构开始深耕垂直细分行业

2019年第一季度移动支付交易份额

数据来源:公共资料整理

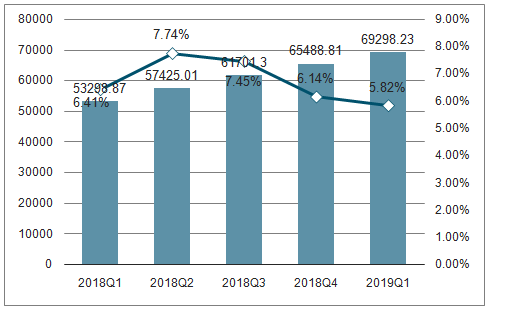

互联网支付各季度交易规模呈现波动下降趋势,2019年第一季度互联网支付交易增速回暖,实现正增长。

互联网支付整体呈现增长趋势。然而,互联网支付交易规模增长速度连年下降。

2014-2019年互联网支付交易规模

数据来源:公共资料整理

2018Q1-2019Q1互联网支付季度交易规模

数据来源:公共资料整理

相比于移动支付而言,互联网支付的行业集中度较低。

2019年第一季度互联网支付交易份额占比中支付宝、银联商务、腾讯金融三者居前列所占比例达到56.83%。

2019年第一季度互联网支付交易份额

数据来源:公共资料整理

2018Q1-2019Q1支付领域APP活跃用户(万)

数据来源:公共资料整理

二、第三方支付行业未来发展趋势预测

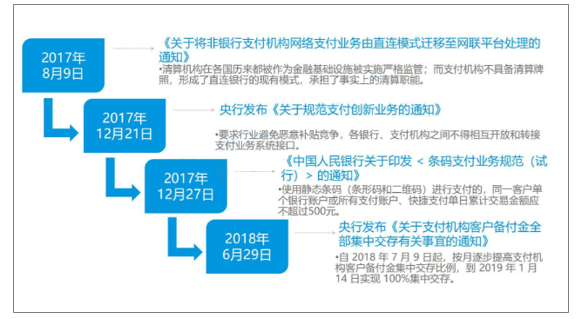

1.重点政策节选:灰色地带逐步清除

重点政策

数据来源:公共资料整理

2.条码支付规范令智能支付设备生产商迎来重大利好

条码支付规范的推出,伴随着二维码支付限额,令智能支付终端行业迎来重大利好,将有更多场景需要智能支付终端,合规化需求将令移动支付机构采购更多智能支付终端设备,并完成传统支付终端向着智能支付终端的改造。

3.支付机构和银行间不得互转接口令清算牌照价值翻倍

支付机构从银行拿到支付宝和微信支付的接口曾经是行业惯例。但随着民生清算中心的关停,以及一系列连带责任机构的超大额罚款,支付机构和银行间的接口互转被严厉叫停。条例的出台是监管机构正式下文对此类产品的取缔。一方面,以后支付机构和银行们再想拿到支付宝和微信支付等巨头的接口只能通过清算组织,清算牌照价值翻倍;另一方面也标志着监管机构对整个行业的梳理再次升级,标志着监管机构要从源头治理支付行业乱象。

4.强监管第二阶段来临力度将持续加大落实成为重点

强监管第一阶段实际上是央行从顶层设计上逐渐梳理整个支付清算行业的过程。当账户端和清结算方式以及线下收单方面的所有曾经的“灰色地带”被央行出台正式文件堵住后,落实将成为下一个阶段的重点,预计会有相当一部分仍然未按照央行要求整改以及整改不彻底的第三方支付机构将被央行处罚。截止2018年7月31日,央行已经对第三方支付行业发出超过60次罚单,金额超过1.3亿元。

5.政策体系已经为良性退出机制实施奠定基础

监管机构在防止第三方支付机构违规挪用备付金的同时,也出台了“免息”的政策,进一步取消了第三方支付机构在备付金上所获得的收益,实际上在为央行落实第三方支付机构退出机制奠定基础。一方面,只靠备付金利息收益生存的支付机构将难以为继;另一方面,能够促进第三方支付机构更快的退出银行直连模式,回归推进小额高频支付场景建设的本源。

6.客户备付金集中存管政策调整,将对行业造成重大打击。

近年来,备付金集中存管比例不断上调,直接压缩了支付机构的生存空间。因为客户备付金利息收入在支付机构收入占比较高,而地方性、小规模第三方支付机构往往收入来源简单,对备付金利息收入依赖度更高,这种打击极大压缩了它们的生存空间,最终或将被淘汰出局;而对于大的支付机构而言,在和商业银行业务接触时也失去了一个重要砝码,对银行的议价地位下降。因此,尽管备付金新规可以促使支付机构回归支付业务本源,但是由于收入来源的收窄也将对整个支付行业带来沉重打击。因此,预计短期内第三方支付行业将经历阵痛期,行业整顿洗牌现象有望加剧,小规模机构将被淘汰出局,市场集中度有望进一步得到提高。

2017-2018年中国第三方支付机构备付金存管监管政策梳理

时间 | 文件名称 | 具体内容 |

2017年1月 | 关于实施支付机构客服备付金集中存管有关事项的通知 | 自2017年4月17日起,支付机构应将介乎备付金按照一定比例交存至指定机构专用存款账户,该账户资金暂不计付利息。 |

2017年12月 | 关于调整支付机构客户备付金集中交存比例的通知 | 1)2018年起支付机构客户备付金集中交存比例将有现行的20%提高至50%左右;2)2018年2-4月按照每月10%逐月提高集中交存比例,支付机构执行新的交存比例后,应确保其日中在备付金存管银行存放的客服备付金不低于当日所有未焦中交存客户备付金总额的50%。 |

2018年6月 | 关于支付机构客户备付金全部集中交存有关事宜的通知 | 自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。 |

2018年12月 | 关于支付机构撤销人民币客户备付金账户有关工作的通知 | 支付机构应于2019年1月4日前撤销人民币喜户备付金账户,同时,支付机构应制定切实可行的销户计划,与备付金银行做好沟通,明确销户时间 |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国第三方支付行业发展现状调查及市场前景趋势报告

《2026-2032年中国第三方支付行业发展现状调查及市场前景趋势报告》共十一章,包含中国第三方支付产业投融资与机会分析,中国第三方支付产业发展趋势与前景分析,中国第三方支付产业市场格局分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国第三方支付行业发展浅析:第三方支付已是我国金融发展领域中不可或缺一部分,市场高度集中和分布不均[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国第三方支付产业现状及发展趋势分析:牌照已成为各大企业“标配”[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![个人收款码市场调整在即,3月1日起个人收款码将不能用于经营,对银行、支付机构影响几何?[图]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)