国内水电资源开发已超六成。截至2018年末我国水电装机容量为3.5亿千瓦,占技术可开发量的63%。其中,十三大水电基地目前规划总装机量达到2.86亿千瓦,占到可开发总装机量的53%。

我国水资源储量及开发情况

- | 装机量(亿千瓦) | 占技术可开发比重 |

理论蕴藏 | 6.94 | - |

技术可开发 | 5.42 | 100% |

已投产装机 | 3.5 | 655 |

十三大水电基地规划 | 2.86 | 53% |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国水电行业市场运行态势及投资战略咨询报告》

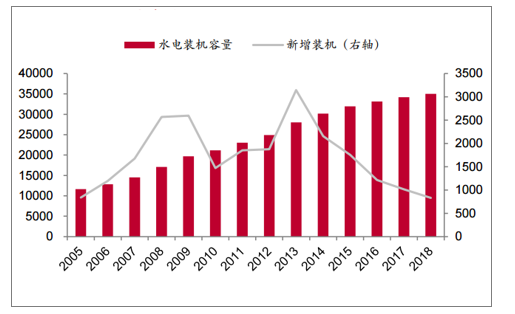

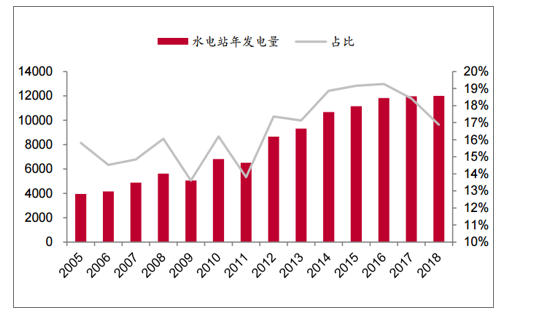

行业装机增速放缓,发电量占比下降。“十二五”期间国家对于水电开发的政策为推进西部大型水电站开发、因地制宜开发小水电站。然而由于开发速度过快叠加西南地区电力消纳能力不足导致弃水率上升,水电的利用小时数不断下降,因此“十三五”期间国家政策转为科学有序开发大型水电、严格控制中小水电。受此影响,水电新增装机不断下滑,2018年新增装机仅为832万千瓦;发电量占全国总发电量比重也逐年下滑,由2016年的19%下降至2018年的17%。

水电总装机、新增装机情况(万千瓦时)

数据来源:公共资料整理

水电发电量及占比情况(亿千瓦时)

数据来源:公共资料整理

当前在建装机主要集中在金沙江和雅砻江。规划装机最大的前五大基地分别为金沙江、长江上游、雅砻江、澜沧江以及大渡河。当前在建项目主要集中在金沙江和雅砻江水电基地,在建装机分别为3417和1006万千瓦。

十三大水电基地基本信息情况汇总

水电基地名称 | 河流范围 | 规划装机 | 已完成装机 | 在建装机 | 筹建装机 |

金沙江 | 石鼓-宜宾 | 7209 | 3072 | 3417 | 720 |

长江上游 | 宜宾-宜昌、清江 | 3210.9 | 2521.5 | 213 | 300 |

雅砻江 | 两河口-江口 | 2971 | 1470 | 1006 | 495 |

澜沧江 | 云南省 | 2581.5 | 1905.5 | 356 | - |

大渡河 | 下尔呷-铜街子 | 2552 | 1726 | 398 | 429 |

怒江 | 怒江松塔以下至边界 | 2132 | 360 | 1772 | |

黄河上游 | 黄河茨哈-青铜峡 | 1554.73 | 1314.73 | - | 240 |

南盘江、红水河 | 黄泥河、天生桥-长洲 | 1208.3 | 1208.3 | - | - |

东北 | 黑吉辽三省 | 1131.55 | 483.4 | - | - |

闽浙赣 | 闽浙赣三省 | 1417 | - | - | |

乌江 | 乌江-洪家渡 | 1347.5 | 1017.5 | - | - |

湘西 | 湘、资、沅、澧水 | 661.3 | 286 | - | 375.3 |

黄河中游 | 托克托-潼关 | 596.8 | 162.8 | - | 434 |

数据来源:公共资料整理

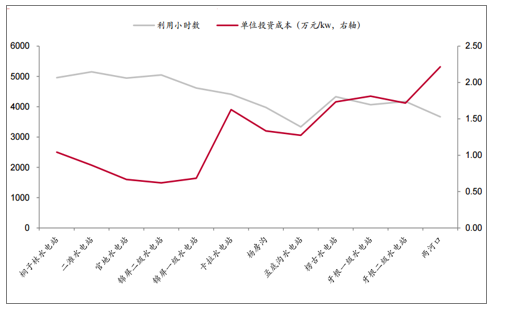

未来开发趋势预计由中下游向上游转移,可能导致成本上升&利用小时数下降。随着国内水电资源的不断开发,主要河流中下游优质水电资源基本上开发完毕,优质水电资源变得日益稀缺,后续水电开发的趋势预计将更多由中下游向上游转移,可能会带来单位投资成本的上升与利用小时数一定程度的下降。

雅砻江各梯级电站单位投资成本及利用小时数情况

数据来源:公共资料整理

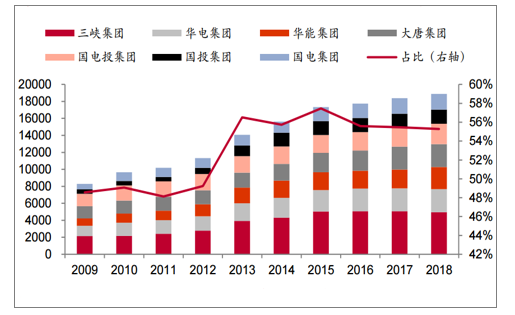

行业格局:集中度高、西电东送重塑行业格局。投资壁垒导致行业集中度较高。当前政策鼓励发展大型水电而大型水电站的前期资本开支很大且建设期无任何收益,因此行业具有很强的投资壁垒,导致行业集中度较高。

水电行业CR7装机量(万千瓦)及占总装机比重情况

数据来源:公共资料整理

西电东送格局:北、中、南三通路格局基本形成。我国“西电东送”的基本格局是建设“北、中、南”三大输电通道。

西电东送北、中、南三大输电通道基本情况

来源 | 相关电网 | 目的地 | |

北通路 | 山西和蒙西、陕北、宁夏火电基地和黄河上游水电 | 东北、华北、山东、西北电网 | 北京、天津、河北、山东 |

中通路 | 三峡水电站、金沙江梯级水电站、四川水电站 | 华东、华中、川渝、福建电网 | 华中、华东、福建地区 |

南通路 | 广东、广西、贵州、云南、海南和香港、澳门电网 | 广西三省区交界处的南盘江、北盘江、红水河上的水电及云南、贵州两省的坑口火电厂 | 广东地区 |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水电行业发展现状调查及市场分析预测报告

《2026-2032年中国水电行业发展现状调查及市场分析预测报告》共十四章,包含中国水力发电重点企业经营状况分析,水电行业投融资分析,2026-2032年水电行业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询