摘要:

一、发展环境:政策扶持产业发展,下游用电需求拉动行业革新

近年来,随着我国环保监管趋严,在节能减排和“双碳”目标的指引下,水电行业发展进程提速,国家和各级政府也出台各项政策助推行业发展。作为国民经济的重要基础产业,电力行业与经济发展密切相关。近年来,随着我国经济稳步发展,国内对于电力资源的需求也在持续上涨。未来全社会用电量仍会保持增长态势,电力资源的需求会拉动水电等清洁能源的开发进程,推动水力发电等行业的高质量发展。

二、发展现状:水电装机容量占比较大,发展增速逐渐放缓

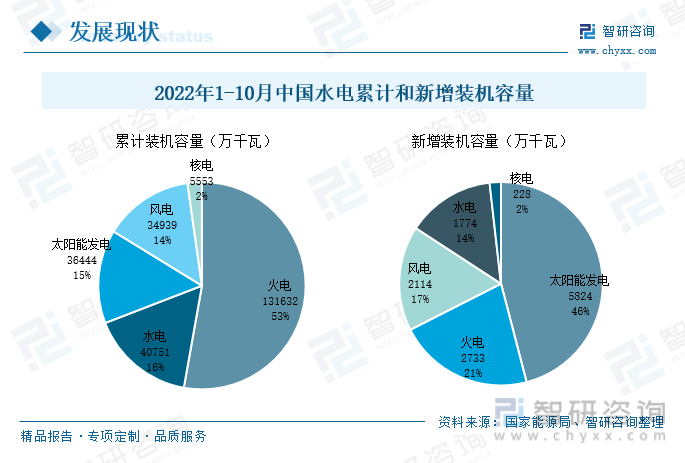

截止到2022年10月,我国累计装机容量最多的是火力发电,火电作为我国发展历史最久的发电技术,累计装机容量131632万千瓦,占总累计装机容量的53%;其次便是水电,水力发电累计装机容量共计40751万千瓦,占总装机容量的16%。水电在我国发电技术中占比较大,但随着光伏、海上风电等技术的兴起,水电的发展增速逐渐放缓。

三、市场格局:企业毛利率保持较高水准,研发费用持续增加

2022年前三季度长江电力的毛利率为61.02%,较2021年同期增长了1.2%;华能水电的毛利率为60.47%,同比增长了3.09%。2018-2021年期间,长江电力的研发费用投入较为稳定,2021年研发费用同比微跌0.38%;华能水电在此期间持续加大研发投入,2021年研发费用较2020年增长了203.68%。2022年前三季度,长江电力的研发费用投入共计0.22亿元,较2021年同期增长了32.56%;华能水电的研发费用投入共计0.95亿元,较2021年同期增长了44.09%。

四、发展趋势:抽水蓄能为水电提质提效,电站智能化发展日趋显著

水电是利用水能作为介质进行发电,受水资源影响较大,枯水期发电量会大幅度减少,因而抽水蓄能将有合理的分配水资源,提高发电和用电效率。随着国家对抽水蓄能不断加大投入,技术持续攻克突破,以及各类项目加快落地,抽水蓄能迎来发展新阶段,为水电的发展提质提效。通过依托人工智能、大数据等尖端技术,推动行业高质量发展,有力的保障了施工质量和大坝安全运行。同时随着水电技术的不断加强,水电的自动化程度日益提高,性能不断优化增强。

关键词:水电发展环境、水电发展现状、水电市场格局、水电发展趋势

一、发展环境:政策扶持产业发展,下游用电需求拉动行业革新

水电作为一种清洁能源,具有可再生、无污染、运行费用低的特点,在我国能源发展史中占有极其重要的地位,支撑着经济社会的可持续发展,有利于提高资源的利用效率、经济社会的综合效益。进入21世纪,特别是电力体质的改革,调动了全社会参与水电开发和建设的积极性,我国水电进入加速发展时期。近年来,随着我国环保监管趋严,在节能减排和“双碳”目标的指引下,水电行业发展进程提速,国家和各级政府也出台各项政策助推行业发展。

2022年11月,发改委联合统计局、能源局共同印发了《关于进一步做好新增可再生能源消费不纳入能源消费总量控制有关工作的通知》,《通知》指出根据我国可再生能源发展情况,明确现阶段水电、风电、太阳能发电等可再生能源不纳入能源消费总量。这一政策的落地实施,将推动新增可再生生能源消费量作为促进经济社会高质量发展的重要支撑和保障,有利于针对性地釆取节能降碳措施,促进可再生能源发展。2022年8月工信部、财政部等5部门在《加快电力装备绿色低碳创新发展行动计划》一文中也提出,重点发展水电机组宽负荷改造及智慧化升级、复杂地质条件下超高水头冲击式机组等各项技术及装备,推动低碳化发展和产业化进程。2022年5月,国务院出台《关于印发扎实稳住经济一揽子政策措施的通知》,提出积极稳妥推进金沙江龙盘等水电项目前期研究论证和设计优化工作,重点布局一批对电力系统安全保障作用强、对新能源规模化发展促进作用大、经济指标相对优越的抽水蓄能电站,加快条件成熟项目开工建设。

此外,各省市结合自身发展状况,也相继出台了各项政策,助力行业持续发展。2022年12月,河北省出台了《河北省小水电站生态流量监督管理办法(试行)》,提出建立健全干支流梯级水电站联合调度或协作机制,统筹协调上下游水量蓄泄方式,协同解决好全流域生态用水问题,以综合利用功能为主的小水电站,要统筹供水、灌溉用水要求开展生态调度运行。2022年11月贵州省制定了《贵州省碳达峰实施方案》,提出到2025年水电装机容量达2200万千瓦以上,到2030年提高到2400万千瓦以上的战略发展目标,还提出要积极推进水电基地建设,加快乌江等流域水电机组扩机,推动已纳入流域规划、符合国土空间规划和生态保护要求的水电项目开工建设。湖北省、甘肃省等省市在出台的“十四五”发展规划中也制定了各自的发展目标,例如湖北省2022年4月出台《湖北省能源发展“十四五”规划》,提出新增常规水电装机50万千瓦,2025年水电装机达到3800万千瓦等。

作为国民经济的重要基础产业,电力行业与经济发展密切相关。近年来,随着我国经济稳步发展,国内对于电力资源的需求也在持续上涨,2017-2021年期间,我国全社会用电量呈现出持续增长的态势,从2017年63077亿千瓦时,增长到2021年83128亿千瓦时。据国家统计局数据显示,2022年前三季度中国全社会用电量为64931亿千瓦时,较2021年同期增长了4%。未来全社会用电量仍会保持增长态势,电力资源的需求会拉动水电等清洁能源的开发进程,推动水力发电等行业的高质量发展。

相关报告:智研咨询发布的《中国水电行业发展现状调查及市场分析预测报告》

二、发展现状:水电装机容量占比较大,发展增速逐渐放缓

目前我国常见的发电技术主要有火电、核电、风电、水电、光伏、地热等方式,水能作为可再生的清洁能源,在我国发电技术中,占据重要的位置。近年来,随着国内光伏发电、风力发电等技术的快速发展,水力发电在总发电量中的比重逐年下降,但发电量仍保持稳定增长的态势。2021年我国水电发电量共计13390亿千瓦时,全国总发电量为85342亿千瓦时,水电发电量占总发电量的比值为15.69%。

2017年以来,我国水电累计装机容量保持增长的态势,“十四五”期间,政府大力扶持清洁能源发电技术发展,水电装机容量也出现高速增长的趋势,2021年我国水电新增装机容量为2349万千瓦,较2020年增长了77.55%。2022年前10个月我国水电新增装机容量为1774万千瓦时,截止到2022年10月,我国水电累计装机容量为40751万千瓦,较2021年同期增长了6%。随着我国水力发电技术的持续突破,对于装机容量的需求也会持续增长,新增装机容量也会保持稳定增长的态势。

2022年1-10月我国水电新增装机容量为1774万千瓦,占总新增装机容量的14%,在我国发电方式中排名靠后,今年以来,发展速度相对较慢。截止到2022年10月,我国累计装机容量最多的是火力发电,火电作为我国发展历史最久的发电技术,累计装机容量131632万千瓦,占总累计装机容量的53%;其次便是水电,水力发电累计装机容量共计40751万千瓦,占总装机容量的16%。水电在我国发电技术中占比较大,但随着光伏、海上风电等技术的兴起,水电的发展增速逐渐放缓。

三、市场格局:企业毛利率保持较高水准,研发费用持续增加

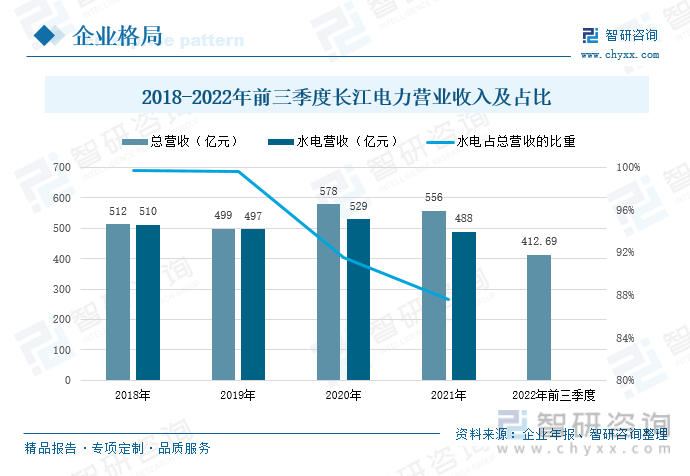

长江电力成立于2002年,公司主要从事水力发电业务,水电具有可再生、无污染、技术成熟、调峰能力强等特点,在国家“碳达峰”“碳中和”战略背景下,水电的清洁能源优势日益凸显。公司作为全球最大的水电上市公司,目前水电总装机容量4559.5万千瓦,其中国内水电装机4549.5万千瓦,占全国水电装机的11.64%,负责管理运行三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩等6座巨型水电站,持续提供优质、稳定、可靠的清洁能源。2018年以来,长江电力的营业收入总体上呈现出增长的态势,2021年受长江水源减少、上游新建电站蓄水等影响,公司营收也出现波动,总营收较2020年下降了3.7%,水电营收同比下降了7.81%。近年来,随着水力发电趋于成熟,装机容量建设速度也逐渐放缓,2018-2021年期间,水电营收占总营收的比重也有所下滑,2021年水电营收占总营收的比值为87.61%。2022年前三季度长江电力的营业收入为412.69亿元,同比增长了2.03%。

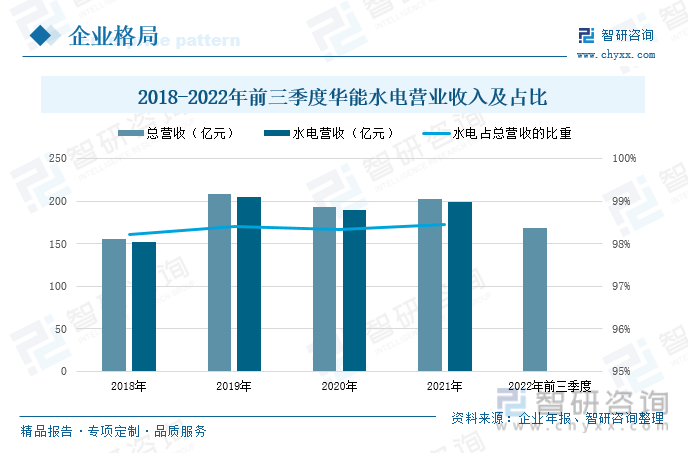

华能水电是目前国内领先的大型流域、梯级、滚动、综合水电开发企业,统一负责澜沧江干流水能资源开发,是科学化建设、集控化运营水平较高的水力发电公司,主营业务为水力发电项目的开发、建设、运营与管理。在“碳达峰”“碳中和”战略目标引领下,公司“十四五”期间,拟在澜沧江云南段和西藏段规划建设“双千万千瓦”清洁能源基地,以澜沧江水电项目为依托,积极开展“风光水储一体化”可持续发展。2020年受疫情影响,华能水电的营业收入有所下滑,2021年疫情得到有效控制之后,营业收入小幅增长,较2020年增长了4.93%,其中水电创造的营业收入同比增长了5.07%。2022年前三季度华能水电的营业收入为167.9亿元,同比增长了8.16%。水电作为公司的主营业务,2018年以来,水电的营业收入占总营收的比重较为稳定,且呈现出缓慢上升的态势,2021年水电营业收入的占比为98.46%。

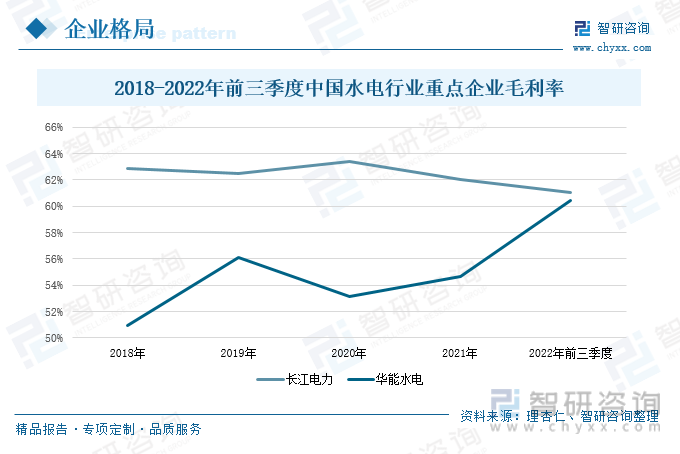

在2018-2021年期间,长江电力企业毛利率保持较高水平的稳定发展,2021年受到水资源减少,发电量同比下降了8.2%,导致毛利率同样出现下滑。在此期间,华能水电的毛利率总体上保持上涨的态势。2022年前三季度长江电力的毛利率为61.02%,较2021年同期增长了1.2%;华能水电的毛利率为60.47%,同比增长了3.09%。

2018-2021年期间,长江电力的研发费用投入较为稳定,2021年研发费用同比微跌0.38%;华能水电在此期间持续加大研发投入,2021年研发费用较2020年增长了203.68%。2022年前三季度,长江电力的研发费用投入共计0.22亿元,较2021年同期增长了32.56%;华能水电的研发费用投入共计0.95亿元,较2021年同期增长了44.09%。

四、发展趋势:抽水蓄能为水电提质提效,电站智能化发展日趋显著

1、抽水蓄能发展提速,提高水电发电效率

抽水蓄能利用水作为储能介质,通过电能与势能相互转化,实现电能的储存和管理,是电力系统绿色低碳清洁灵活调节电源。2021年12月世界装机容量最大的抽水蓄能电站之一——丰宁抽水蓄能电站投产发电,一次蓄能可储存新能源电量近4000万度,作为服务冬奥的重点工程,为北京冬奥场馆实现近100%绿电供应提供坚强保障。在水电等各类清洁能源发电技术的发展下,抽水蓄能作为调峰储能的电源,能够进一步保障电力系统的安全稳定运行,是可再生能源大规模发展的重要支撑。2021年9月《抽水蓄能中长期发展规划(2021-2035年)》提出未来十五年抽水蓄能发展的八项重点任务,并明确2030年抽水蓄能投产总规模达到1.2亿千瓦左右。水电是利用水能作为介质进行发电,受水资源影响较大,枯水期发电量会大幅度减少,因而抽水蓄能将有合理的分配水资源,提高发电和用电效率。随着国家对抽水蓄能不断加大投入,技术持续攻克突破,以及各类项目加快落地,抽水蓄能迎来发展新阶段,为水电的发展提质提效。

2、技术持续革新,电站智能化发展日趋显著

近年来,随着国内计算机、大数据、物联网等行业蓬勃发展,智能制造也在持续推进,成为我国经济增长的新动力,也将进一步为电站赋能,提高运行效率。通过依托人工智能、大数据等尖端技术,推动行业高质量发展,有力的保障了施工质量和大坝安全运行。同时随着水电技术的不断加强,水电的自动化程度日益提高,性能不断优化增强。未来我国应当聚焦水电智能建造、智能装备、智能管理等各项关键技术,积极推动水电产业升级,进一步发展清洁能源,加大水电、新能源的开发力度,不断提升水电站智能建造和运行管理水平。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国水电行业发展现状调查及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水电行业发展现状调查及市场分析预测报告

《2026-2032年中国水电行业发展现状调查及市场分析预测报告》共十四章,包含中国水力发电重点企业经营状况分析,水电行业投融资分析,2026-2032年水电行业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询