一、驱动因素

据调查数据显示,2018年在线生活服务商家达607万家,美团活跃商家渗透率已达95%,具备领先优势。

2015-2018年美团在线生活服务商家覆盖率超过90%

数据来源:公开资料整理

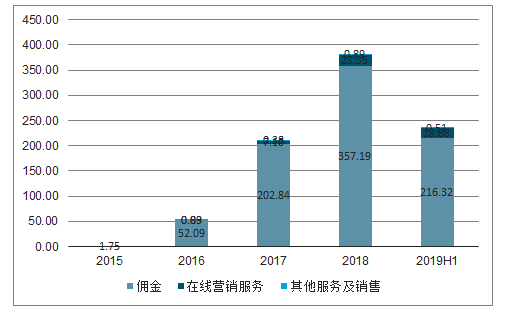

外卖平台抽取佣金主要分为两种模式:平台配送和商家自行配送,目前美团平台负责配送的订单量占比约为70%。从行业整体情况来看,饿了么和美团都会根据经营品类和配送方式制定抽佣率。据我们统计,由饿了么平台负责配送的商户抽佣率约为15%-25%,自行配送的商户抽佣率为5%-8%;由美团负责配送的商户抽佣率为15%-25%(商户普遍反映约22%),商家自行配送的佣金率为5%-10%。2018H1美团GMV/外卖营收/佣金同比增长96.95%/90.89%/87.02%,销售规模快速增长的同时佣金率保持平稳,商家与平台共享增长红利;2019H1,美团GMV/外卖营收/佣金同比增长37.49%/47.52%/42.13%,抽佣率提高加重了商家经营负担。

外卖平台收入以佣金为主,商家是平台间争抢的重要资源。19年初饿了么宣布将2000家中小商家的费率下调3%,后续将优惠扩大至更多商户;美团也对应发布了110亿元的商户扶持计划,若全部投入佣金优惠,预计平台商家佣金率可下降约3%。

2015-2019H1外卖收入构成占比

数据来源:公开资料整理

2015-2019H1外卖抽佣率稳健提升

数据来源:公开资料整理

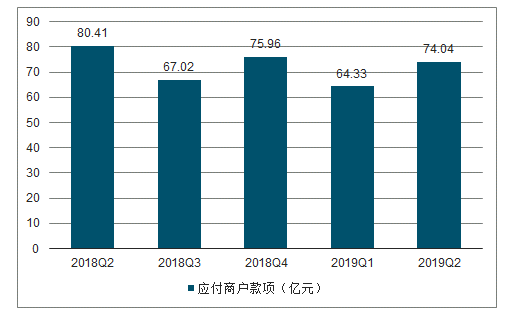

应付商户款项指代的是交易用户向美团支付现金后,美团应该汇给第三方商家的款项,反映了商家回款弹性。去年四季度受到宏观环境和饿了么竞争影响,商户的资金压力有所加剧;19Q1/Q2美团应付商户款项环比增长-15.3%/15.1%,显著低于外卖收入增速-2.7%/20.0%,显示商家回款期缩短,平台对商家的扶持力度增强。

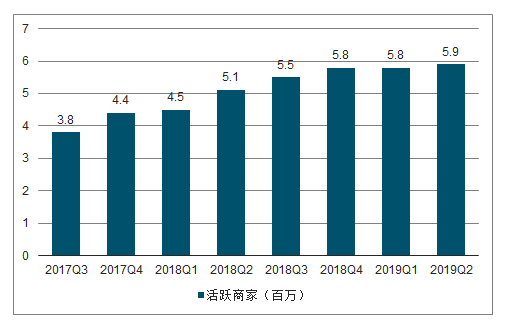

由于平台商户基数较大,美团活跃商家增速持续下滑。为进一步挖掘存量商家的剩余价值,美团优化营销工具,增加平台广告位供应,2018/2019H1外卖在线营销服务收入达23.35/18.68亿元,同比增长228.78%/165.37%,广告业务逐渐放量。同时,美团也在大力推进餐饮供应链解决方案/聚合支付系统/ERP餐厅管理系统等服务,推动餐饮商家价值链变现,扩大外卖创收基础。

2018Q2-2019Q2商家回款期缩短

数据来源:公开资料整理

2017Q3-2019Q2活跃商家增速放缓

数据来源:公开资料整理

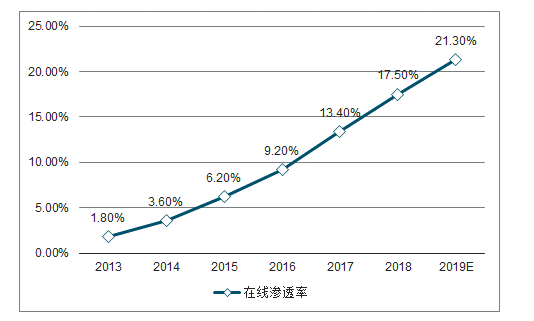

生活节奏加快和密集的人口分布推动了中国外卖行业的发展。预计,2019年我国食品消费市场在线率有望突破20%,食品消费电商市场规模有望达到22,430亿元。对于消费者而言,外卖为一日三餐节省了出行和烹饪的时间成本,因此消费者愿意为菜品和配送服务支付相应对价;随着用户需求的多样化,非餐外卖等新零售服务的重要性逐渐凸显,外卖行业竞争已经从流量红利期步入本地生活服务全面数字化的下半场,通过餐饮外卖打造高频流量入口、推动本地生活服务平台升级成为主流。

食品消费线上渗透率持续提升

数据来源:公开资料整理

2016-2019年外卖到家市场规模及预测(亿元)

数据来源:公开资料整理

二、格局

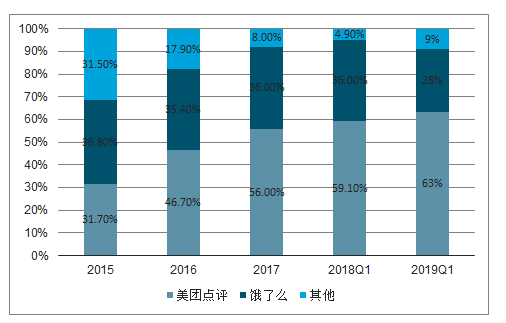

从市场格局来看,外卖市场高度集中,美团外卖2019Q1市占率达63.4%,领先优势持续扩大,但同时也受到饿了么与口碑整合后逐步发力带来的挑战。据调查数据显示,饿了么在一二线城市的市场份额快速提升至47.4%;另一方面,新零售业务成为饿了么增长的新引擎,18Q4饿了么新零售交易额环比增长32.2%,高于美团7.4%;2018年饿了么加速下沉100个三四线城市,在包括大理、顺德在内的众多城市实现市占率过半。

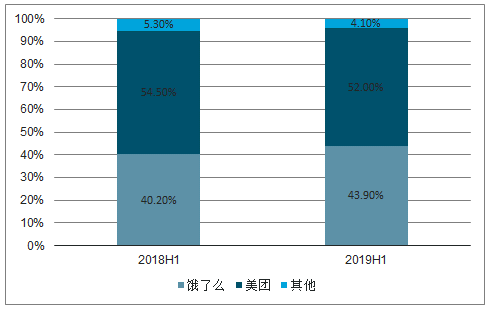

由于非餐外卖需求增加,饿了么非餐商品到家销售额实现快速增长。据调查数据显示,2019年上半年美团/饿了么到家业务市场份额为52.0%/43.9%,较2018年下半年相比呈现出此消彼长的竞争趋势。得益于新零售业务的发展,18Q4/19Q1阿里本地生活服务收入为51.59/52.66亿元,环比小幅增长;同期美团外卖营收为110.06/107.06亿元,主要受到一季度餐饮外卖淡季,以及非餐饮外卖计入新业务营收的影响。

2015-2019Q1餐饮外卖市场份额

数据来源:公开资料整理

2018Q3通过外卖APP/支付宝/微信小程序/微信第三方服务等入口进行外卖点单的用户比例为60.2%/35.3%/26.2%/24.1%,开放多渠道入口成为外卖业务引流的关键所在。饿了么对接淘鲜达/天猫小店/大润发等商家,在阿里生态协同引流下用户实现快速增长,通过支付宝和淘宝入口产生的饿了么订单占比达到30%。美团外卖除独立APP外,还通过美团APP/微信一级入口导流,用户留存率和购买频率保持稳定,用户粘性随平台使用时长增强。

为应对阿里88VIP会员带来的冲击,进一步挖掘高粘性用户价值,美团在2018年下半年推出了付费会员,会员平均购买频次是非会员的3倍以上;六月美团和腾讯视频发布联合会员,为平台新引流40万付费会员。在会员福利持续丰富的吸引下,预计美团会员的购买频次和月消费额将进一步提升。

2018H1-2019H1到家业务市占率

数据来源:公开资料整理

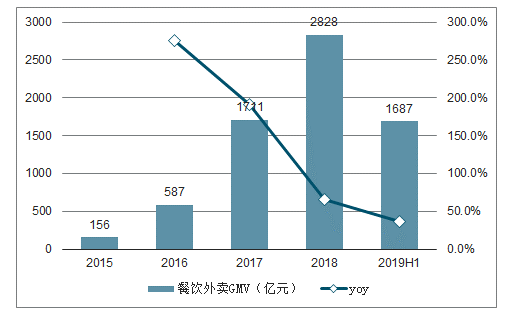

从体量来看,2015-2018年美团餐饮外卖GMV占比分别为9.68%/24.81%/47.90%/54.85%,已经超过到店酒旅成为美团的核心引流业务。受益于订单量增长与客单价的稳步提升,2019H1年餐饮外卖GMV同比增长37%,仍然处于中高速增长期。同时,高频外卖流量带来交叉销售,19H1美团平台人均交易笔数持续攀升至25.5单,平台用户粘性持续增强。

随着规模增长和服务的完善,美团抽佣率提高,营销服务收入增长,补贴产生的收入抵消减少,拉动外卖变现率快速提升。2019H1餐饮外卖变现率为14.0%,同比提升1.0%。

2015-2019H1外卖GMV稳健及增速

数据来源:公开资料整理

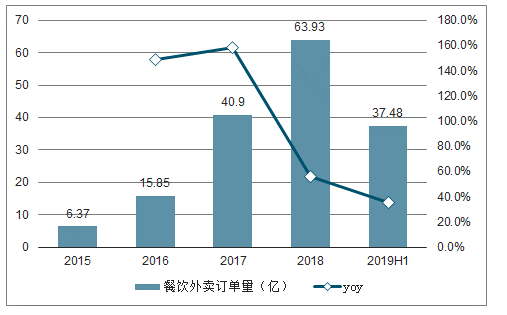

2015-2019H1外卖订单量稳健增长

数据来源:公开资料整理

三、骑手情况

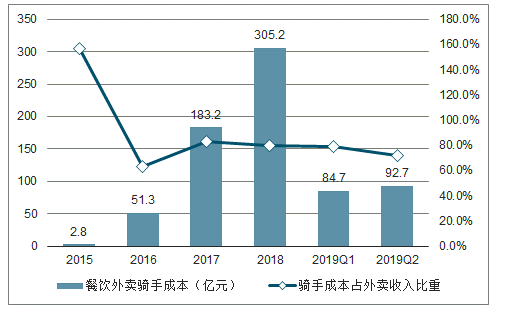

由于消费者和商家都需要向美团支付配送费用(各商家不同,一般为5-8元),由美团负责配送的订单变现率更高,但同时也需要平台承担骑手成本。骑手成本可以随外卖订单量增长和平抑配送峰谷产生一定的规模效益,但外卖消费注重时效和质量,预计外卖行业的人力成本仍将维持较高水平。2019Q2骑手成本为92.7亿元,成本费用率同比降低6%,主要为订单密度增加摊薄单均配送成本,以及AI订单调度系统优化路线算法、提高配送效率的影响;Q2骑手成本费用率环比减少7%,是因为二季度天气状况好,骑手运力充足,骑手补贴相应减少。

从季节性因素来看,19Q2在骑手补贴减少的影响下,美团外卖调整后净利润首次转正;下半年由于暑期外卖需求加大和冬季寒冷天气将至,需要为骑手提供更高的补贴激励,配送成本将相应增加。从市场格局来看,饿了么蜂鸟配送的即时配送市场份额更高,在饿了么的竞争压力下,预计美团仍将持续完善骑手网络建设。2019Q2美团餐饮外卖毛利率达22.3%,创下历史新高。预计未来美团外卖将实现Q2单季度稳健盈利,随着规模效益提升,全年盈利可期。

2015-2019Q2骑手成本占比

数据来源:公开资料整理

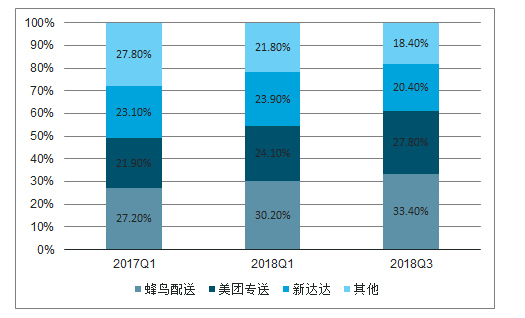

2017Q1-2018Q3即时配送市场份额

数据来源:公开资料整理

美团外卖的自有配送比例高,变现率和毛利率均较低。美团坚持重资产骑手投入的原因有:(1)效率为先进行规模扩张,重成本的自有配送网络可控性强,可及时跟进业务增长脚步;(2)与欧美国家相比,国内人口密度高/需求集中,而骑手流动性大、配送供给端相对分散(2018年在美团获得收入的骑手超过270万,日均活跃骑手仅60余万),自有配送网络可聚合分散运力,推;动供需平衡;(3)饿了么骑手网络完善,美团配送通过AI智能调度系统提升效率,骑手日均配送单量增加,增收效益下骑手规模竞争优势有望增强。

相关报告:智研咨询发布的《2019-2025年中国餐饮外卖行业市场全景调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国外卖O2O行业市场运营态势及投资前景研判报告

《2026-2032年中国外卖O2O行业市场运营态势及投资前景研判报告》共十章,包含中国外卖O2O行业重点企业布局案例研究,中国外卖O2O市场前景预测及发展趋势预判,中国外卖O2O投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国外卖行业发展历程、产业链、发展现状、重点企业及未来趋势研判:网上外卖用户规模持续增长,外卖市场规模突破万亿元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![中国外卖行业全景速览:外卖行业迅猛发展,2021年我国外卖订单量超200亿单 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)