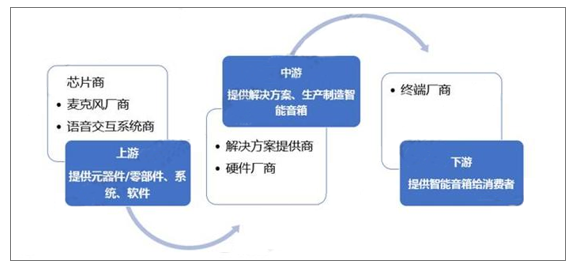

智能音箱产业链上的上游核心是芯片、麦克风及语音交互系统;中游核心是方案商;下游则是终端厂商。

智能音箱产业链图

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国智能音箱市场竞争格局及投资风险预测报告》

国内智能音箱销量增长迅速,目前国内智能音箱的市场普及率迅猛增长,渗透率也快速增加。智能音箱为代表的语音交互入口的逐渐成熟,有望进一步带动整体消费物联网的发展,特别是智能家居方面的大家电、照明、运动智能周边等。

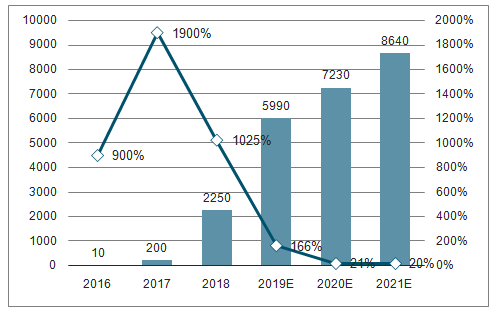

中国智能音箱市场增长迅速,市场空间大。根据数据显示,2018年我国智能音箱市场销量为2250万台,智能音箱渗透率仅为4.8%,远低于美国16%的智能音箱渗透率。预计2020年将会突破7000万,带动整体消费物联网市场发展。

2015-2021E中国智能音箱市场预测情况

数据来源:公共资料整理

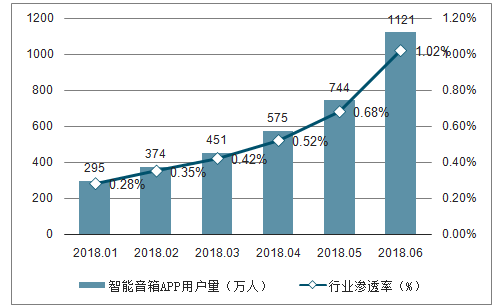

截至2018年上半年,我国智能音箱附带的相关应用控制软件的用户量达到1121万人,规模不断攀升,智能音箱行业渗透率不断扩大。

2018年上半年中国智能音箱APP用户量及行业渗透率(单位:万人,%)

数据来源:公共资料整理

线上渠道仍是主要的售卖渠道,出货量和激活率高于线下。国内智能音箱的主要出货渠道是线上渠道,在这方面,天猫精灵线上渠道优势明显;同时,各智能音箱厂商也在发力线下渠道,包括各种线下旗舰店体验店、运营商渠道、电子商城等,但线下渠道有压货风险,厂商出货量不等于渠道商的销售量,线上渠道产品激活率普遍高于线下。

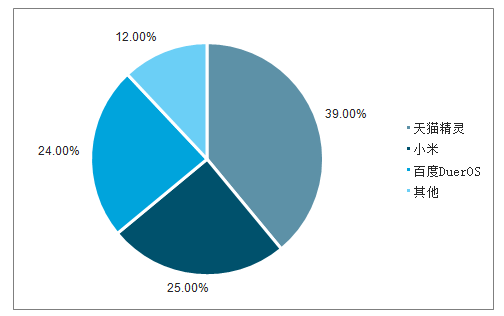

2018年中国智能音箱前三甲市场份额达到83.6%。预计2019年天猫精灵、小米AI音箱和小度智能音箱三家占据中国智能音箱市场近9成的市场份额。其中,天猫精灵领先占据4成份额,小米和小度音箱各占据25%的市场份额。

2018年中国智能音箱销量及2019年预测情况

数据来源:公共资料整理

2019E中国智能音箱市场份额

数据来源:公共资料整理

智能音箱未来发展趋势

1.智能音箱产品再往更加细分和更好体验的方向发展

2.作为入口的智能音箱能有更多机会通过交互实现算法优化,用大数据实现用户的精细运营,但目前仍处于探索阶段

3.智能音箱背后的将来是一个虚化的带有科技感的有趣的语音生活助手,产业正在形成新的竞合关系

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能音箱行业市场全景调研及前景战略研判报告

《2026-2032年中国智能音箱行业市场全景调研及前景战略研判报告》共七章,包含中国智能音箱产业链梳理及全景深度解析,中国智能音箱行业代表性企业发展布局案例研究,中国智能音箱行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能音箱行业产业链图谱、市场现状、竞争格局及未来前景:智能音箱销售额迎来反弹,小米市占份额提升至六成以上[图]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)