IPTV即交互式电视,英文全称为InternetProtocolTelevision,是一种以电视机为显示终端,经国家广电行政部门批准的集成播控平台,通过电信运营商虚拟专网传输,向家庭用户提供视听节目等多种服务的新业务。IPTV集互联网、多媒体多种技术于一体,具备直播、点播、时移、回看等一系列功能,可以实现媒体提供者与媒体消费者的实质性互动,能够根据用户的选择配臵多种多媒体服务功能。

OTTTV即互联网电视,英文全称为OverTheTopTelevision,是一种以电视机为显示终端,经国家广电行政部门批准的互联网电视内容服务平台和集成服务平台,通过公共互联网传输分发,向家庭用户提供视频点播等多种服务的新业务。互联网电视是随着互联网发展而兴起的新型媒体运营方式,内容提供商、网络传输商、设备提供商等都可以加入其中,具有一定的开放性和吸引力。

IPTV和OTTTV的主要区别

项目 | IPTV | OTTTV |

传输网络 | IPTV专网 | 公共互联网 |

接收终端 | TV+机顶盒 | TV+机顶盒/TV+一体机 |

内容提供 | IPTV集成播放平台内容 | 互联网电视内容服务平台内容 |

主要业务形态 | 视频直播、回看、点播及增值服务等 | 视频点播、增值服务和应用服务业等 |

流畅清晰度 | 无滞后、清晰度高 | 主要取决于网络带宽 |

业务开展范围 | 省级播控分平台仅限于本省区域内,全国 内容服务牌照可向全国范围内的省级播 控分平台提供内容 | 全国 |

内容监管程度 | 可控可管 | 可控可管 |

业务平台 | 集成播控总分平台和全国内容服务平台 | 集成服务平台和内容服务平台 |

经营资质 | 信息网络传播视听节目许可证(IPTV全 国内容服务牌照和集成播控牌照) | 信息网络传播视听节目许可证(互联网电 视集成服务牌照和内容牌照) |

牌照情况 | 全国IPTV集成播放服务总平台1个,31 个省级播控分平台。目前,已有4家广电 机构获得IPTV分平台业务许可 | 集成服务牌照7个,内容服务牌照 16个 |

数据来源:公开资料整理

传输网络和流畅清晰度:IPTV用的是电信运营商提供的专网,视频流畅度和清晰度有保障;OTTTV用的是公共互联网,视觉体验主要取决于网速。

内容提供上:IPTV可以观看电视台直播,OTTTV不能收看直播;IPTV用户能用的APP只有机顶盒子装机自带的,OTTTV用户可以通过应用商城下载安装自己喜欢的APP,内容更为开元。

牌照管理:IPTV的牌照分全国总平台和省分平台两级集成播控牌照,省分平台只负责本省内的集成播控服务;OTTTV只有集成播控和内容两种牌照,牌照没有地域限制。

一、IPTV业务

IPTV行业发展至今已有15年历史,主要经历3个阶段:市场导入期(2006—2009年):我国的IPTV行业发展可追溯至2005年,广电总局向原上海文广发放了国内首张IPTV集成播控运营牌照。2006年5月中央电视台获得了第二张牌照,并于6月份先后在吉林、云南开展业务。

市场培育期(2010—2014年):2010年三网融合作为国务院层面的战略推出,IPTV成为三网融合的典型业务,广电总局作为主管单位也顺势发文推出了三网融合试点,确定了IPTV牌照制的管理方法,IPTV行业逐步进入一个有据可依的制度时代,中国电信和中国联通开始在三网融合的试点城市进行IPTV平台建设。

2010-2014年,IPTV市场迈入了市场培育期。截至2014年底,全国IPTV用户数达3363.60万户。高速发展期(2015—今):2015年国务院发文三网融合推广方案,三网融合结束了试点阶段,进入到全面推广阶段。中国电信、中国联通开始将IPTV业务作为基础业务进行全面推广。中国移动在2018年6月通过相关部门批复全面进军IPTV业务。由于运营商的大力推动,这一阶段我国IPTV用户数呈现快速上升趋势,2015—2018年,全国IPTV用户年复合增速为46.6%。

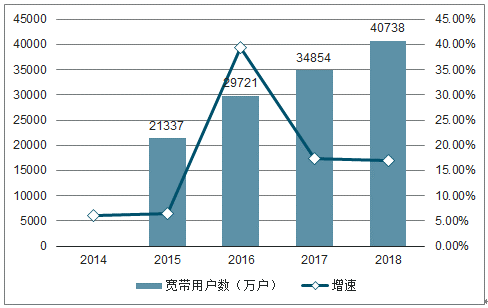

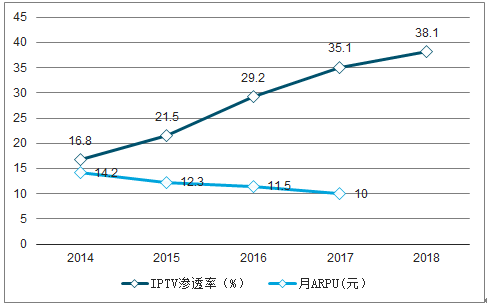

IPTV是三大运营商抢占固网宽带市场的增值业务,用户数的增长主要靠宽带业务捆绑销售或者增速,其用户天花板对应的是固网宽带用户数。根据工信部公开数据,2014-2018年,我国固网宽带用户数由20048.30万户翻倍增长至40738.00万户,年复合增长率为19.39%,由此对应IPTV用户渗透率由2014年的16.78%增至2018年的38.13%。

2014-2018年全国宽带用户及增速

数据来源:公开资料整理

2014-2018年全国IPTV发展趋势

数据来源:公开资料整理

由于工信部对IPTV用户规模的统计口径缺失了电信北方十省用户数量以及中国移动“魔百和”用户数量,实际上经过测算我国2018年底的IPTV用户渗透率在64%左右。

通信运营商作为IPTV市场的开拓主体,为了抢占市场份额,拥有足够的动力去将自身的固网宽带用户转化为IPTV用户。直观上看,IPTV业务64%的宽带用户渗透率离理论上100%的天花板只有32%的增长空间,但由于我国的人口基数大,地域广阔,IPTV业务发展在不同行政区域的水平差距较大。根据调查数据显示,我国31个省级地区当中,只有10个地区的IPTV用户渗透率高于64%的全国平均水平,而有21个地区的数据“被平均”,其中有10个地区的IPTV渗透率低于50%,而渗透率最高的省份四川的数据高达85%。

对于IPTV渗透率低的省级地区,未来业务发展的空间仍然较大,而渗透率最高的省份数据高达85%,也为其他省级地区渗透率的提升和IPTV市场的发展壮大提供了想象空间。

中国移动是IPTV用户增长的主要动力。中国移动2017年首先在广东获准开展IPTV业务,2018年6月正式获批全面进入IPTV市场,因此中国移动IPTV业务相对来说起步较晚。根据三大运营商年报披露的信息,2018年中国移动宽带用户增速达39.05%,一举超越中国电信成为固网宽带用户数量最大的运营商,主要是中国移动在全国各地开启了一轮宽带业务免费捆绑IPTV销售,其对IPTV业务的发力,掀起了IPTV市场新的一轮竞争,也推动其他运营商对其固网宽带用户的IPTV业务渗透。

二、OTTTV业务

中国互联网电视产业经历20多年的发展,逐步进入规范化的快速发展阶段,总体看经历3个阶段:

1、探索阶段(20世纪末-2009年):

互联网电视的概念起源于上世纪末市场上陆续出现的“电视机上网”,包括微软、盛大、因特尔在内的互联网公司都在这个阶段有过互联网电视相关的业务尝试。但一开始发展缓慢,主要是因为当时国内的互联网环境难以提供良好的用户体验,产业链与产业环境的成熟度不够,内容与互联网应用的整合与开发成本过高导致产品价格过高。随着网络环境的改善以及产品技术水平的提高,“电视机上网”在技术层面已得到有效解决,产品成本也得到有效控制。2008—2009年,海信、海尔、创维、长虹等一批家电厂商推出互联网电视。

2、牌照规范阶段(2010-2014):

互联网电视相比传统的数字电视,事实上就多了一个硬件,这个硬件能够通过其内臵系统和软件连接互联网,将视频内容呈现在电视机荧幕上。2010年前后正值国内视频版权行业的变革时期,互联网电视通过连接网络获取的视频内容也相应出现版权问题的争论,因此广电总局于2009年8月叫停互联网电视业务并开始酝酿牌照制度。2010年底开始,广电总局先后向中国网络电视台、上海广播电视台、广东广播电视台等七家电视台发布了互联网电视服务牌照,标志着互联网电视内容服务牌照和互联网集成服务牌照制度初步建立。

3、快速发展阶段(2015-至今):

2015年9月以后,随着监管机构政策的逐步调整和不断完善,互联网电视获得规范发展,产业链各方如内容和服务提供方、内容服务平台运营方、集成服务平台运营方等都积极介入互联网电视领域,互联网电视市场逐步恢复并走上正轨,呈现出快速发展、精细运营的态势。

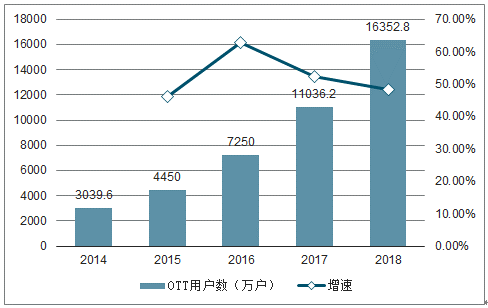

2014-2018年OTTTV全国用户数及增速

数据来源:公开资料整理

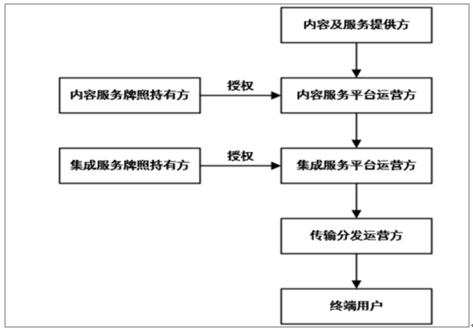

互联网电视产业链主要包括内容提供、内容服务、集成服务、传输分发等环节,主要由内容及服务提供方、牌照持有方、平台运营方、传输分发运营方、终端用户以及终端设备提供方构成。

OTTTV产业链各合作方示意图

数据来源:公开资料整理

内容及服务提供方互联网电视内容提供方主要分为两类,一类为包括影视剧、新闻综艺节目、体育赛事等视频类内容;另一类为包括游戏、在线教育等综合服务。视频类内容的主要提供方包括中央及各省市广播电视台,优酷土豆、爱奇艺、腾讯视频等在内的视频类网站,盛世骄阳、华视网聚等内容分销商等。综合服务的主要提供方包括各种游戏、在线社交、在线教育等服务运营商。

内容服务牌照持有方和内容服务平台运营方我国互联网电视行业实行牌照管理制度,广电总局已经发放的互联网电视服务相关牌照分为两类:互联网电视内容服务许可和互联网电视集成服务许可。广电总局已经发放16张互联网电视内容服务牌照和7张互联网电视集成服务牌照。在互联网行业实际运行中,一些牌照持有方授权其控制的企业运营相关业务平台。

截至2019年8月,互联网电视集成服务牌照持证机构及经授权经营互联网电视集成服务业务企业名单如下。

OTTTV集成服务牌照持证机构及企业名单

持证机构名称 | 经授权开展互联网电视集成服务业务的公司 |

中国网络电视台 | 未来电视有限公司 |

上海广播电视台 | 东方明珠新媒体股份有限公司 |

浙江电视台和杭州市广播电视台 (联合开办) | 华数传媒网络有限公司 |

广东广播电视台 | 广东南方新媒体股份有限公司 |

湖南广播电视台 | 湖南快乐阳光互动娱乐传媒有限公司 |

中国国际广播电视台 | 国光东方网络(北京)有限公司 |

中央人民广播电台 | 银河互联网电视有限公司 |

数据来源:公开资料整理

互联网电视通过公共互联网传输,主要由公共互联网接入服务运营商和内容分发运营商提供。

2011-2019e智能电视和OTTTV盒子数量及占比趋势

数据来源:公开资料整理

互联网电视的接收终端为互联网电视一体机和互联网电视机顶盒,其中互联网电视机机顶盒连接普通电视后即具备了互联网电视一体机的功能。该环节的参与者为生产上述终端产品的制造商。根据奥维云网的数据,随着电视机厂商的介入,OTTTV盒子的市场占比持续下降,预计2019年占比将降至18.18%。

OTTTV产业链上的参与主体当中,互联网电视内容提供方需与内容服务牌照商合作,其提供的节目的内容和版权需经内容服务牌照商审查通过方能上线。互联网电视终端设备提供方需与集成服务牌照方合作,且每个终端产品只能与一个集成服务牌照商合作,嵌入一个集成服务平台地址,终端产品与集成服务平台之间是完全绑定的关系。

互联网电视内容服务平台只能接入到广电总局批准设立的集成服务平台上,集成服务平台只能选择连接广电总局批准设立的内容服务平台,这就是内容服务牌照商与集成服务牌照商的对接,目前同时持有双牌照的7家单位相比单一持有内容牌照的单位,可以更好的开展OTTTV业务。互联网电视内容服务平台和集成服务平台均不能与设立在公共互联网上的网站进行相互链接,不能将公共互联网上的内容直接提供给用户,暂不得开放广播电视节目直播类服务的技术接口。互联网电视终端产品只能唯一连接集成服务平台,不得有其他访问互联网的通道,不得与网络运营企业的相关管理系统、数据库进行连接。

OTTTV的应用商店是由内容服务平台审查,无法下载安装与电视台直播和互联网浏览器等相关APP。互联网机顶盒子之所以分化出IPTV与OTTTV,正是由于不同牌照制度演变出来平台内容的分化。

OTTTV产业链各参与主体的多样性,决定了OTTTV行业生态更具多元化市场竞争。OTTTV相比IPTV,没有电视台直播作为内容护城河,因此需要在点播内容方面倾注更大的成本。为了规范OTTTV平台的播控秩序和视频内容而设立OTTTV集成牌照和内容牌照,这在很大程度上限制了OTTTV原先开源的应用安装环境,不仅引入了牌照方,也逐渐引入了内容方,各大视频网站纷纷参与到与各大牌照商和互联网电视厂商的合作中来。而OTTTV的产业链上,牌照方、内容方、终端厂商以及广告商的分成模式也渐趋成熟。

2018年12月三大视频平台腾讯视频、爱奇艺、优酷土豆APP的日活分别为1.13亿、1.18亿、0.75亿,日均使用时长分别为1.2亿小时/天、1.41亿小时/天、0.68亿小时/天,日均每终端使用时长在1小时左右/天。从用户数据看,OTT用户已经具有相当规模。

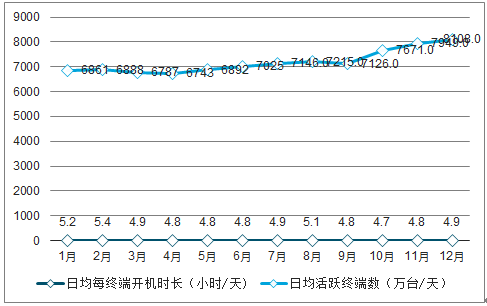

目前,视频网站移动端用户增长已明显放缓,OTT端仍在高速增长。腾讯视频、爱奇艺、优酷土豆2018年12月日活同比增速分别为8.4%、5.3%和5.4%,而OTT端2018年12月日活同比增速分别是49%、42%和56%。OTT整体日活终端数在2018年全年,由1月份的6861万台增至12月底的8108万台,净增1547万台,同比增长22.55%。

2018年各个月份OTTTV日均终端数据

数据来源:公开资料整理

2018年OTTTV行业用户数达到1.64亿,全行业收入仅47亿元,单用户收入仅28.7元,整个行业依然处于价值挖掘阶段,未来用户付费和广告价值提升依然是行业大趋势。

OTTTV行业正处于爆发式增长阶段,2017—2018年行业收入分别为18.3亿元和47亿元,同比增长156.8%,预测到2020年OTTTV行业收入有望达到200亿元。

相关报告:智研咨询发布的《2019-2025年中国互联网电视(OTTTV)行业市场前景分析及发展趋势预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)