管道从材质上来分包括塑料管道、水泥管、金属管(铸铁管、镀锌钢管和铜管等)等。塑料管道一般是以合成树脂,即聚酯为原料、加入稳定剂、润滑剂、增塑剂等,以“塑”的方法在制管机内经挤压加工而成,按材质可分为聚氯乙烯(PVC)管、聚乙烯(PE)管、聚丙烯(PP)管、聚丁烯(PB)管、丙烯腈-丁二烯-苯乙烯(ABS)管等。塑料管道凭借其优异的特性,广泛应用于市政给水、市政排水、建筑排水、城镇燃气等领域。目前,国内较主流的塑料管道材质为PVC、PE和PP。

PVC、PE和和PP是最主流的三种塑料管材,PVC的特点是便宜、强度较大,但低毒,易变质;PE柔韧性好,无毒,价格适中,在低温场景中更有优势,不适合明设;PPR(第三代PP)保温性能较好,无毒,但低温下容易脆化,价格稍贵;PB被称为“塑料中的软黄金”,抗冻、耐热性能优越,绿色环保,但价格贵,目前市场占比相对较低。

主要塑料管材性能对比

- | PVC | PE | PPR(第三代PP | ABS | PB |

物理性能 | 耐水压力度、耐外压及耐 冲击强度等都很高 | 柔韧性好,抗冲击强度高 | 保温节能 | 强度高、韧性好 | 柔软性好 |

密度 | 质轻 | 质轻,运输便捷 | 轻 | 质轻 | 重量为镀锌钢管的1/20 |

耐候性 | 长时间暴晒容易裂解、脆 化、老化 | 防紫外线性能较好,适于 暗设,明设时易老化 | 紫外线照射易老化降解; 外设、暗设都可 | 耐候性差,紫外线下易降 解 | 抗紫外线性能很强 |

卫生性能 | 低毒 | 无毒 | 无毒、卫生 | 无毒,不易滋生细菌 | 无毒 |

安装工艺 | 粘结剂粘结、胶圈连结、 法兰连结,对安装工艺要 求较高 | 电容炼接、热熔焊接,安 装较为方便 | 电熔、热熔焊接,安装方 便 | 冷胶溶接、法兰连接等 | 热熔焊接 |

使用温度极限 | ﹣15℃~55℃ | ﹣60℃~60℃ | ﹣10℃~95℃ | ﹣20℃~70℃ | ﹣20℃~110℃ |

阻燃性 | 自熄材料 | 缺氧不燃 | 可燃 | 易燃 | 阻燃性能不突出 |

价格 | 便宜 | 适中 | 较贵 | 较贵 | 贵 |

数据来源:公开资料整理

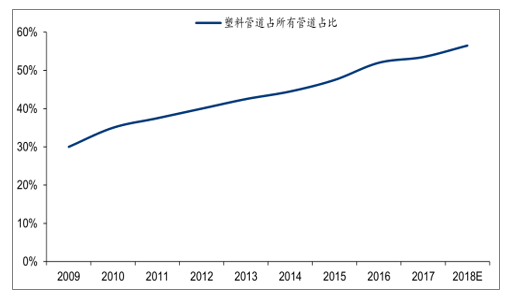

塑料管道性能优越,因此管道行业的渗透率逐步提升,但行业增速已经整体放缓。塑料管道最早在1936年由德国使用,1939年英国铺设世界第一条塑料输水管线,塑料管道应用场景逐步拓宽;塑料管道因为节能环保、轻质高强、耐腐蚀、易于施工和维修、内壁光滑不结垢、使用寿命长等特性,在给排水等应用场景中更有优势,因而逐步替代金属材质等传统管材,在管道中的占比呈现上行的趋势,渗透率提升对冲了部分塑料管道行业增长放缓的压力。

塑料管道占所有管道占比呈现缓步提升趋势

数据来源:公开资料整理

我国塑料管道行业与欧美国家相比起步较晚,发展大致经历了研发、推广应用和产业化发展三个阶段。1994年前为研发阶段,这期间主要是技术和设备的引进、消化与研究开发。以及工程试点;1994年召开全国化学建材推广应用协调工作会议,标志着塑料管道发展进入了推广应用阶段,这期间主要是对重大技术装备进行自主研究开发,对引进技术进行消化、吸收和创新,并开始在工程建设中推广应用塑料管道;1999年的全国化学建材工作会议标志着塑料管道发展进入产业化阶段。1999年至今为产业多元化阶段,塑料管道行业产品生产水平不断提高,市面上的特种塑料管道产品也越来越多。

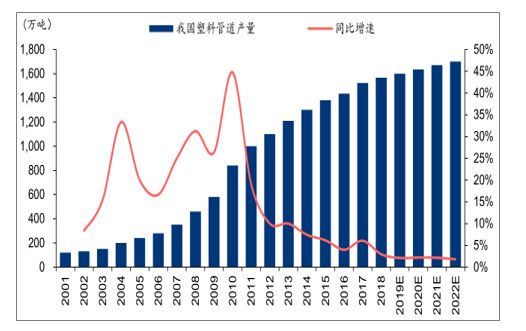

随后,在以塑代钢、老旧小区改造和地下综合管廊等相关政策的推动下,我国塑料管道行业快速兴起。2008年,我国超过美国成为世界最大塑料管道生产国,塑料管道产量达459.30万吨。近年,我国塑料管道行业在经历了产业化高速发展阶段后,逐步进入优化产业结构、提升质量水平的过渡时期,产量增速逐渐放缓。2018年,我国塑料管道产量达1567万吨,同比增长2.96%,2016-2018年复合增长率为4.33%。根据调查数据显示,2019-2021年产量增速将维持在2%左右,行业发展整体态势趋于稳定。

我国塑料管道行业产量及增速

数据来源:公开资料整理

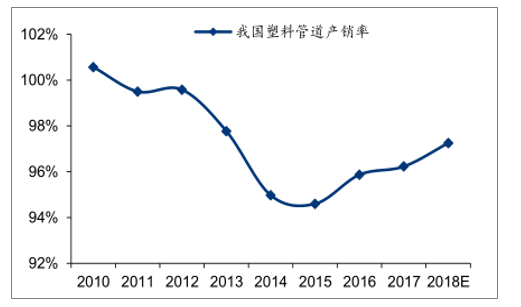

近年来我国塑料管道行业总体产销率呈现明显波动,2010-2015年行业产能过剩问题逐渐显现,16年以来行业去产能成效渐显;但安全生产监督管理局披露,2014-2018年每年仍有4%左右的产量积压为库存,库存量在不断增加。近年受国内经济发展放缓的影响,内需增长缓慢,我国塑料管道市场出现供大于求情况。从2010年到2015年,我国塑料管道产销率从100.57%下降到94.60%,行业产能过剩问题逐渐显现。2016年以来,产销率开始反弹,行业去产能成效渐显。2017年我国塑料管道产销率为96.23%;安全生产监督管理局数据显示,2018年产销率预计提升至97.25%。

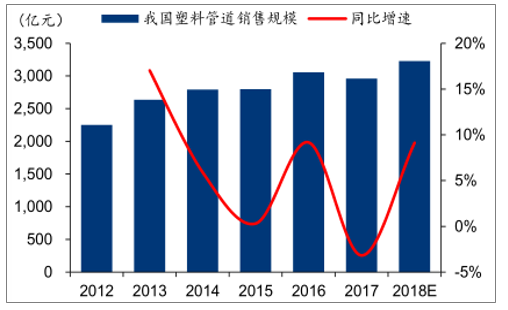

2012-2018年我国塑料管道销售规模及增速

数据来源:公开资料整理

2010-2018年我国塑料管道产销率

数据来源:公开资料整理

一、管道行业格局

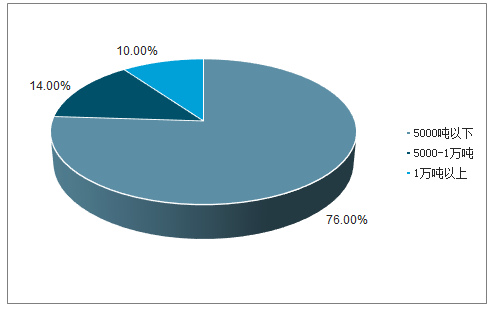

塑料管道技术和资金壁垒较低,导致整体进入门槛较低,大量中小企业涌入,造成了中低端产品同质化严重、行业竞争较为激烈的格局。截至18年底,国内规模较大的塑料管道生产企业有3000家以上,年生产能力超过3000万吨;其中,年生产能力超过1万吨的企业约有300家,年生产能力超过10万吨的企业有20家以上。

2018年我国塑料管道生产企业

数据来源:公开资料整理

区别于其他建材细分行业,塑料管道行业商业模式更具多样性。既有中国联塑、中财管道等2B业务占比高的企业取得了较大成功,与追随者品牌的差距在拉大;也有伟星新材、日丰集团、武汉金牛等2C业务占比高的公司实现了平稳较快发展。

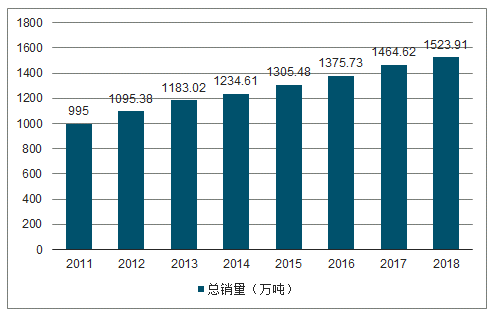

国内塑料管道行业规模较大的企业包括中国联塑、中财管道等,产销量都已经超过了百万吨,两者都是以2B业务为主;伟星新材等2C的主要企业规模远逊于前两者,2018年伟星新材塑料管道销量仅为中国联塑的十分之一左右。

2011-2018年塑料管道行业总销量(万吨)

数据来源:公开资料整理

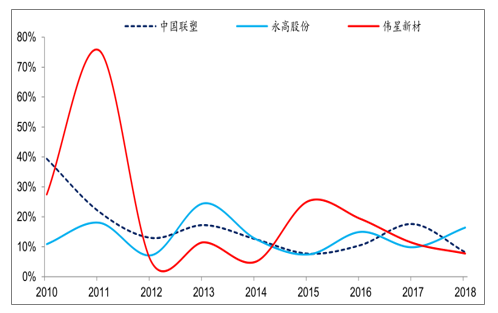

中国联塑、永高股份、伟星股份等塑料管道龙头企业的销量增速较高,2018年三家公司销量同比增速分别为8.17%/16.43%/7.76%;这三家公司2010-2018年销量复合增速分别为13.47%/13.74%/18.43%。

塑料管道代表企业的销量增速

数据来源:公开资料整理

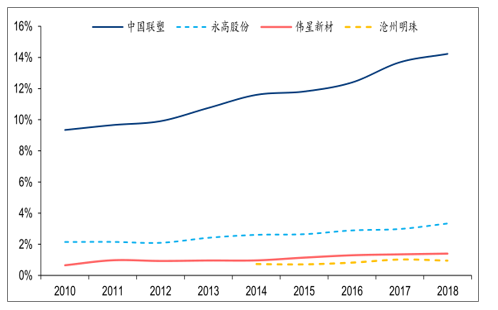

目前塑料管道行业集中度仍然较低,截至18年底,塑料管道销量占比超过10%的企业仅有中国联塑一家,在14%左右;中国联塑、永高股份、伟星新材和沧州明珠这四家销量规模最大的企业,销量占比为20%。

塑料管道龙头企业销量占比逐步提升

数据来源:公开资料整理

二、行业发展趋势

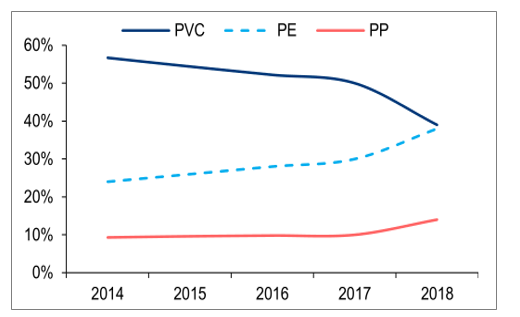

随着我国城市建设的不断深入、消费升级,塑料管材结构分布不断变化,PVC管道的发展受碍于环保问题,其主导地位被逐渐削弱;PE、PPR管道因综合性能优良、环保安全等脱颖而出。

PVC管道在国内推广最早,是使用量最大的塑料材质管材,但产量占比呈下降趋势。PVC管道便宜、强度较大,广泛用于给排水、通信、电力等领域;但柔性不如其他塑料管材、热稳定性较差、易产生氯化物等有害物质,因此不适合做直接饮用水管道、燃气管道。而PE和PP等作为新型的塑料管材,性能整体更优异,也更加环保,在塑料管道中占比逐渐提升。其中,PE管道是目前市政给水系统的首选塑料管道之一,受益于城镇化进程,大口径PE管应用场景增多;PP管道以PPR管道为主,主要用于家庭精装修中冷热水管及采暖,受益于消费升级,用量逐年增长。

PVC管道产量占比呈下滑趋势,PE、PPR管道产量占比提升

数据来源:公开资料整理

PVC、PE、PPR管道产量及其同比增速情况

数据来源:公开资料整理

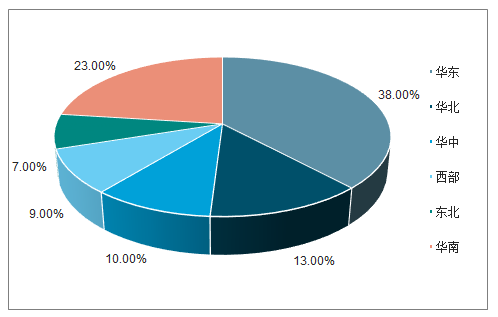

目前,国内的塑料管道生产企业主要集中在沿海和经济发达地区。据调查数据显示,截至2018年底,广东、浙江、山东三省塑料管道的生产量之和已接近全国总量的一半。2018年上半年,华南、华东地区塑料管道生产企业产量占比之和达61%。

2018H1我国塑料管道生产企业产量区域性分布

数据来源:公开资料整理

随着东南部地区城市化建设的逐步完善,塑料管道新增产能向中西部分流。继东南部地区塑料管道市场趋于饱和,市场竞争加剧后,一些骨干企业相继在东北、中部、西部等地区新增产能,以满足当地日益增长的需求。随着规模以上企业在全国生产基地布局完成、产能投放,市场竞争将进一步加剧,竞争方式将从区域竞争转向全国化的竞争,行业已经进入重新洗牌阶段,集中度继续提升,具有品牌、规模、渠道、研发与技术优势的企业在竞争中将居于领先地位。

1、健康升级趋势

PVC管道的发展受碍于环保问题,其主导地位被逐渐削弱;PE、PPR管道因综合性能优良、环保安全而脱颖而出。

铝塑管的优点是质量轻,无毒、耐腐蚀,不易生细菌,缺点是安装困难,安装之后因热胀冷缩容易漏水等。日丰铝塑管的结构如下图所示,最里侧是聚乙烯材料(PE),大概的结构是两层聚乙烯材料用热熔胶粘合一层铝管。

2、多元化趋势

关于多元化,更深层次的问题是行业是否遇到了天花板,如果行业发展存在较大空间,行业增速较快、景气度较高,那么企业多元化显然是不明智的。我们对行业增速的整体判断是,行业进入了低速增长期,但尚未见到天花板;行业集中度因为下游地产集中度提升、环保以及龙头资金优势有提升趋势,聚焦管道主业的龙头公司可以通过提升市占率等手段实现高于行业平均增速的增长;行业分化增大,竞争优势不明显的公司可能面临较大的增长压力,部分选择多元化。

3、精装房趋势

塑料管道行业进入壁垒不高,集中度仍然较低,加之塑料管材技术更迭慢,因此同行竞争的关键在于性价比、销售能力。

塑料管材销售模式采取“零售+工程”双轮驱动模式。零售依托经销渠道,工程客户投标依托直销渠道。经销模式为买断式经销,结算周期快、话语权强。

家装塑料管材属于后端装修材料,由于政策推动、消费需求变化以及地产公司产品结构升级,精装房比例提升,采用2B模式的塑管企业有望率先受益,而采用2C模式的塑管企业则面临一定挑战。截至2018年底,全国累计颁布涉及精装修/全装修的各类政策80逾次,覆盖26个省市。近三年精装修/全装修相关政策颁布密集,共计55次;华东、华中地区政策颁布最频繁,其中浙江、湖南分别高达6次、7次。

2018年全国精装修商品住宅规模大幅攀升,全国精装修商品住宅开盘量达253万套,同比增速高达59.92%;精装修房渗透率达27.5%。在政策推动、开发商积极参与下,未来几年,国内精装楼市及配套部品市场将保持较快的上升趋势,奥维云网预计2019年精装修商品住宅开盘量将达340万套左右,同比增长34%左右;精装修房渗透率有望超过32%。

相关报告:智研咨询发布的《2019-2025年中国塑料管道行业市场竞争格局及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国塑料管道行业市场调研分析及发展规模预测报告

《2026-2032年中国塑料管道行业市场调研分析及发展规模预测报告》共十章,包含中国塑料管道行业重点企业分析,中国塑料管道行业投资机会与风险分析,2026-2032年塑料管道行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国塑料管道行业产业链、产量、重点企业分析:从规模扩张到结构优化,中国塑料管道行业在阵痛中积蓄“十五五”新动能[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国塑料管道行业全景速览:整体将保持稳健向上发展的趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国塑料管道行业上市企业对比分析:公元股份VS伟星新材[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)