内容概述:目前,我国塑料管道行业在“一带一路”、海绵城市建设、城市地下管网及综合管廊建设、清洁能源利用、装配式建筑、黑臭水体治理等新的市场空间拉动下发展步态稳健,行业发展正逐步向标准化、品质化、智能化、服务化、绿色化方向推进。据统计,截至2022年我国塑料管道产量约为1645万吨,销量约为1561万吨。

关键词:塑料管道行业政策、塑料管道行业产业链、塑料管道产量、塑料管道销量、塑料管道市场规模、塑料管道竞争格局

一、塑料管道行业概述

塑料管道是指用塑料材质制成的管子的通称。塑料管道具有自重轻,卫生安全,水流阻力小,节省能源,节省金属,改善生活环境,使用寿命长,安全方便等特点,受到管道工程界的青睐。塑料管道是化学建材的一个重要分支,是以U-PVC、PE、PPR和PB等高分子材料为主料,经过塑料的挤出成型、注塑成型以及复合成型技术等方式加工、生产而成,目前已经形成以U-PVC、PE和PPR管道为主的产业格局。塑料管道按使用材质主要可以分为PVC(聚氯乙烯)管道、PE(聚乙烯)管道、PP(聚丙烯)管道等。

二、中国塑料管道行业相关政策

塑料管道行业属于国家鼓励发展的产业,为鼓励和推动塑料管道行业发展,国家近年来出台了诸多政策法规,明确了塑料管道行业的发展规划方向,为行业的发展创造了较好的政策环境。相关主要行业政策如下:

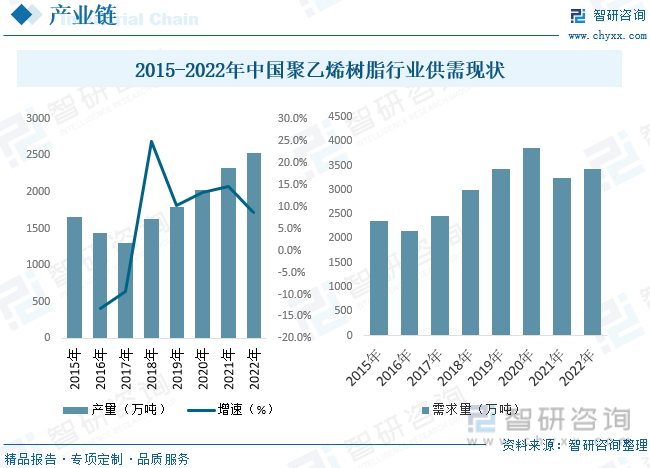

三、塑料管道行业产业链

塑料管道的原材料主要为PVC、PE、PP等高分子材料,其中我国PVC原料主要产自氯碱行业,少量产自石油化工行业,PE和PP原料主要产自石油化工行业。塑料管道行业上游行业主要为PVC、PE、PP等树脂原材料的生产行业,其技术水平、产品质量和价格波动对行业的发展存在影响。塑料管道下游行业主要包括市政、建筑、农业、通信、电力、工业等行业。产品广泛应用于市政及建筑给排水、农用(饮用水及灌排)、市政排污、通信电力护套、燃气输送、辐射采暖、工业流体输送等领域。随着全球经济的发展及国家产业政策的支持,终端产品的生产和消费呈稳定增长的趋势。棚户区改造、城市地下管线建设、水污染防治计划等重大项目的实施,为塑料管道行业的发展创造了发展机遇。

聚乙烯是乙烯经聚合制得的一种热塑性树脂。聚乙烯作为石化行业非常重要的原材料,是五大合成树脂之一,是我国合成树脂中现今产能最大、进口量最多的品种。我国聚乙烯行业产能持续扩增,带动产量逐年递增。2022年由于原油价格高位,生产企业利润受到压缩,部分企业降负荷生产,导致产量增速较2021年放缓。据统计,2022年中国聚乙烯产量共计2532万吨,同比增长8.72%,需求量达到3427.39万吨,同比增长5.64%。

相关报告:智研咨询发布的《中国塑料管道行业市场调研分析及发展规模预测报告》

四、中国塑料管道行业发展现状分析

与欧美等发达国家相比,我国塑料制品行业起步较晚但发展迅速。从20世纪60年代开始研制生产和应用PVC塑料管道,70年代进行了PE、PP塑料管道的开发与应用,80年代初期开始系统的研究塑料管道在市政工程和建筑工程中的使用。20世纪90年代,建设部、化工部、轻工部、国家建材局、中国石化总公司五部门联合成立全国化学建材协调组,统一领导国内化学建材发展规划和市场推广,大力推进塑料管道在住宅建设、城镇市政工程、交通运输建设、农业灌溉领域的广泛应用。目前,我国塑料管道行业在“一带一路”、海绵城市建设、城市地下管网及综合管廊建设、清洁能源利用、装配式建筑、黑臭水体治理、农村水利建设、农村人居环境整治等新的市场空间拉动下发展步态稳健,行业发展正逐步向标准化、品质化、智能化、服务化、绿色化方向推进。据统计,截至2022年我国塑料管道产量约为1645万吨,销量约为1561万吨。

PVC管道作为主要的塑料管道品种,在国内推广使用最早,也是目前使用量最大的塑料管道,广泛用于给排水、通信、电力领域;PE管道是近几年发展最快的一类管道,也是目前市政给排水系统的首选塑料管道之一;PP管道以PPR管道为主,主要用于家装冷热水管及采暖。目前,塑料管道产品在市政工程、建筑业、水利工程、农业、工业等领域的应用范围仍在逐步拓展,塑料管道行业向高质量发展不断迈进。近几年,塑料管道增长速度有所放缓,但行业体量仍然可观,据统计,截至2022年我国塑料管道行业市场规模约为2570.3亿元,市场均价约为16465.7元/吨。

五、中国塑料管道行业竞争格局分析

塑料管道行业进入壁垒不高,中小企业众多,规模较大的塑料管道生产企业则有1,000多家,其中,年产能1万吨以上的企业约为300多家,年产能10万吨以上的企业有20多家,属于充分竞争的市场。鉴于近年来的经济形势和市场状况,行业中两级分化现象更加明显,重视品牌、质量过硬的规模企业在逆境中具有更强的抗风险能力,而小企业抵御风险能力普遍较差,竞争力不足,很难在市场上立足;尤其是2022年,中小企业停产、转产、破产现象较往年明显增加。产业格局在持续调整变化,排名前20位的管道企业其销售量已达到行业总量的40%以上,行业集中度进一步提升。

我国塑料管道企业主要集中在沿海和经济发达地区,浙江、广东、山东三省产量之和已接近了全国总量的一半,生产企业布局不尽合理。但随着规模以上企业在全国生产基地布局完成,在东北、中部、西部等地区投资新建或扩建生产基地,产业布局已趋向合理。且随着行业内科技创新加速,生产效率、市场服务水平持续提高,产品品类、结构持续优化,企业规模化、集约化水平进一步提升,优胜劣汰之后行业集中度进一步加强,未来具有品牌、规模、渠道、技术等优势的企业在竞争中将处于领先地位。从四家上市公司塑料管道销量来看,2022年公元股份塑料管道销量同比下降16.77%,伟星新材塑料管道销量同比增长8.89%,雄塑科技塑料管道销量同比下降23.71%,顾地科技塑料管道销量同比下降30.77%。

六、中国塑料管道行业发展趋势分析

根据我国塑料管道行业的发展现状与产品特点,未来仍将以PVC、PPR、PE管道为发展重点。塑料与塑料、塑料与金属的复合材料管道的研发与应用会进一步加大,新材料将不断涌现,管道生产和应用技术的配套技术体系将更加完善,原料供应国产化程度进一步提升,行业区域发展不平衡有所缓解。在稳步提高市政、建筑、水利等工程应用领域的前提下,塑料管道在农业、污水管网、海水淡化、非开挖施工技术、旧管道修复技术,以及在矿山、石油和其他工业领域中的应用会越来越广泛。塑料管道行业整体将保持稳健向上发展的趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国塑料管道行业市场调研分析及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国塑料管道行业市场调研分析及发展规模预测报告

《2026-2032年中国塑料管道行业市场调研分析及发展规模预测报告》共十章,包含中国塑料管道行业重点企业分析,中国塑料管道行业投资机会与风险分析,2026-2032年塑料管道行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国塑料管道行业产业链、产量、重点企业分析:从规模扩张到结构优化,中国塑料管道行业在阵痛中积蓄“十五五”新动能[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国塑料管道行业上市企业对比分析:公元股份VS伟星新材[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2020年中国塑料管道行业产业链全景分析:行业产销量稳步提升[图]](http://img.chyxx.com/2021/10/M0438R29OF_m.png?x-oss-process=style/w320)