工程机械设备保有量较大,根据工程机械协会的统计,各类工程机械设备保有量超过600万台,活跃在各个层级的工地,作业地点相对分散。工程机械存量设备的环保问题由来已久,但是监管难度大,由于其移动作业,过去非道路工程机械设备基本不受环保监管,超规排放问题突出。道路移动工程机械设备由于其上牌制度,管控相对容易,但是其环保问题更加突出,主要体现在超载问题突出,大量改装搅拌车,超过了法规车的容量限制。

2018年6月国务院发布《打赢蓝天保卫战三年行动计划》,各省地更是开始了对污染防治的一揽子计划,并将对非道路机械的限行区域逐步扩大。梳理国内主要城市的限行制度发现,头部城市已经开始禁止“国一”排放及2009年10月以前生产的非道路机动机械使用;深圳甚至从2019年起开始禁止“国二”及以下排放标准的非道路移动机械在一类低排区使用;北京、上海即将把限行区扩大到全市范围,且只允许“国三”标准的机械设备在区域内使用。

从整体来看,目前各地正处于抓紧限制老旧设备淘汰和使用范围的阶段,二三线城市也紧跟头部城市的步伐对老旧设备进行限制。地方政策必将加速旧标设备的替换进程。而待明年“国四”的实行又将对目前市场上的“国三”机型进行冲击,短期来看有利于对工程机械存量设备进行更替。

根据调查工程机械设备数量,将各排放标准设备进行梳理,按照10年的物理寿命出清进行测算,目前主要非道路移动工程机械设备中“国一”标准的设备占比已经基本低于1成,但“国二”标准的数量仍旧高于6成比例,较新的“国三”设备在20%到40%之间。实际上,考虑实际使用过程中的情形,国一及其以下的设备保有量占比更高。从规模上,考虑到目前二三线城市已经逐步对“国一”及其以下标准的车辆限行,这部分车辆将在短时间内成规模被替换,构成最直接地更新需求;“国二”设备有是目前市场上挖机数量的主力军,这部分需求将逐步兑现,具体取决于各地限产限行政策的推进程度。

不同排放标准的非道路移动工程机械设备保有量测算(万台)

保有数量(万台) | 设备种类 | ||||||

挖掘机 | 装载机 | 起重机 | 推土机 | 叉车 | 压路机 | ||

排放标准 | 国1 | 6.9 | 10.5 | 2 | 0.6 | 9.8 | 1.2 |

国2 | 76.7 | 109.9 | 14.4 | 5.9 | 199.1 | 10.8 | |

国3 | 39.4 | 26.3 | 6 | 1.6 | 137.6 | 4.5 | |

数据来源:公开资料整理

分种类看,“国一”标准的挖机在7万台左右,装载机、叉车在10万台的水平,而起重机、推土机和压路机则低于2万台;“国二”标准的挖机达76.7万台,装载机近110万台,叉车接近200万台,起重机、推土机和压路机分别为14.4、5.9和10.8万。以挖掘机为例,截止2018年年末“国一”设备平均机龄已经接近10年,而市场上基本默认10年为设备的平均使用期限;“国二”设备平均机龄超过7年,从2018年开始更新节奏已经开始加速,预计到2021年完成大规模更新置换。

不同排放标准的非道路移动工程机械设备保有量占比测算(万台)

保有数占比 | 设备种类 | ||||||

挖掘机 | 装载机 | 起重机 | 推土机 | 叉车 | 压路机 | ||

排放标准 | 国1 | 6% | 7% | 9% | 8% | 3% | 7% |

国2 | 62% | 75% | 64% | 73% | 57% | 66% | |

国3 | 32% | 18% | 27% | 19% | 40% | 27% | |

数据来源:公开资料整理

截止2018年对不同排放标准的挖掘机保有量测算

排放标准 | 时间 | 挖掘机保有量 (台) | 截止当前平均机龄 | 备注 |

国1 | 2007.10.1 | 68774 | 9.9 | 当前以旧换新主力 |

国2 | 2009.10.1 | 766594 | 7.1 | 当前以旧换新主力 |

国3 | 2016.4.1 | 393694 | 1.2 | 以新型工程为主 |

数据来源:公开资料整理

从保有量来看,挖掘机数量基础依旧庞大,加上这类车辆排放污染物更为严重,本身势必成为监管的重点关注设备;对于叉车等物流、仓储行业的特殊作业车辆,文件也明确规定了对港口、仓储等重点工作环境的排查,确保这些作业地区的车辆依法依规接受处理与更新。

在当前的环保政策背景下,目前国二和国一设备在未来5年(假设5年退出的原因是考虑平均机龄,5年意味着平均机龄达到12年,超过了10年使用年限)之内陆续出清退出市场。目前国内国一和国二的挖机保有量总和约为83.6万台,平均5年出清,相当于每年出清的量级在16.72万台左右,总体需求比较稳定。

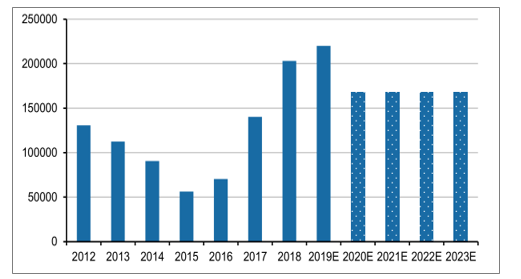

2012-2023年国内挖掘机销量及需求预测

数据来源:公开资料整理

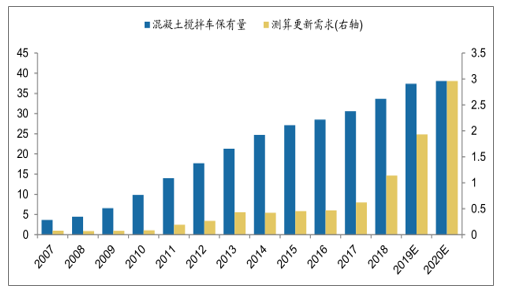

截止2018年年底有超2万台“国一”标准及25万台左右的“国二”混凝土搅拌车需要进行更新置换。就“国一”车辆而言其平均机龄已经趋近10年,达到设备产品平均使用寿命期限;“国二”平均机龄在6年左右,是未来2-3年更新替换的主力对象。而从传统角度的测算,2019年更新需求在2万台的水平,与需更换的“国一”车型数量相符。

随着环保政策在这类车辆监管上的持续落实,超载超重现象的扭转有望使得混凝土搅拌车需求出现倍增,形成设备厂商的需求增长点。

截止2018年对不同排放标准的混凝土搅拌车保有量测算

排放标准 | 时间 | 混凝土保有量 (台) | 截止当前平均机龄 | 备注 |

国1 | 2008 | 23539 | 9.5 | 当前以旧换新主力 |

国2 | 2010 | 251602 | 6 | 当前以旧换新主力 |

国3 | 2016 | 110016 | 1.3 | 以新型工程为主 |

数据来源:公开资料整理

2007-2020年混凝土搅拌车保有量及测算(万台)

数据来源:公开资料整理

近年来,国内挖掘机设备企业加大研发投入,提升产品质量的同时控制产品价格,在深耕挖机多年后已然取得骄傲的成绩。行业龙头三一、徐工和中联的研发费用率经历爬升后基本维持在5%左右的高水平,为提升企业产品性能与质量奠定扎实基础。

从国内挖掘机产品结构来看,行业的国产设备率从10年前的近20%提升至当前超过60%的水平。从进口设备来看,日韩两国的设备从原先各30%的市占率均下降至10%,欧美设备的国内市占率则较为稳定,近年略有上升。

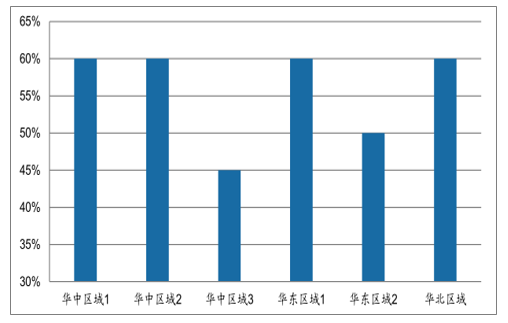

终端重点挖掘机以旧换新比例水平

数据来源:公开资料整理

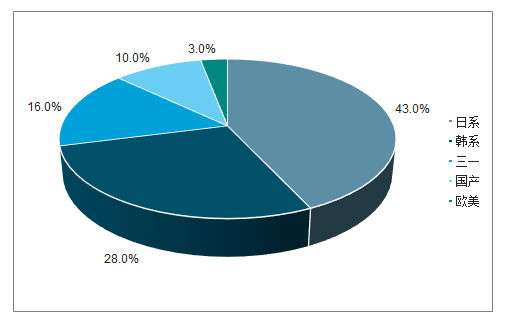

终端销量以旧换新需求的来源

数据来源:公开资料整理

在市场规模扩张的背景下,当年的销量无法满足更新需求意味着部分用户的偏好必然从日韩系产品转向国产和欧美系产品,而结合目前挖掘机的国产机市占率,向国产设备转移的用户居多。目前从以旧换新的来源来看,来自于日系和韩系的换机占比达到了73%,其中日系占比为43%,韩系为28%。从日韩系挖机品牌的代理商层面来看,目前其需求来源中主要以更新需求为主。

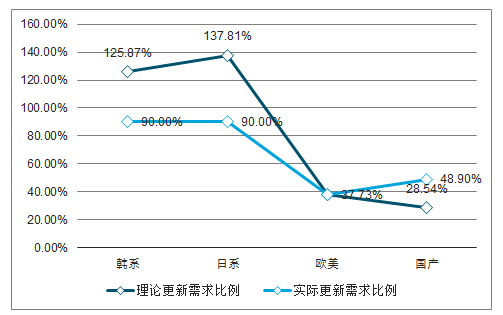

更新需求的匹配情况及更新需求比例

数据来源:公开资料整理

环保政策的推行加速了工程机械设备的更新置换,使得国内挖机需求保持比较稳定的需求量;国产设备性价比的提升加上国产设备与国内环保政策匹配度更高的优势又进一步推动日韩系产品尤其是挖掘机向国产设备的转换。环保的换机潮,使得有性价比优势的国内设备充分受益。

相关报告:智研咨询发布的《2019-2025年中国工程机械行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)