一、烟草及电子烟行业概况

1.我国实行烟草专卖制度,烟草行业发展由中烟主导

我国实行烟草专卖制度,烟草专卖品生产、销售、进出口环节均受到严格监管。烟草是一种特殊商品,我国对烟草实行的是统一领导、垂直管理、专卖专营政策,对烟草及其制品的生产及流通进行严格管理。

烟草专卖制度由中烟主导,实行工商分离体制。我国烟草专卖制度实施工商分离体制,国家烟草专卖局与中国烟草总公司一套机构、两块牌子,下辖各直属公司和各省烟草公司各省级烟草公司分工业公司和商业公司。

国家烟草专卖局组织架构

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国电子烟行业市场竞争格局及未来发展趋势报告》

2.烟草利税规模超万亿,提价减量将成控烟主线

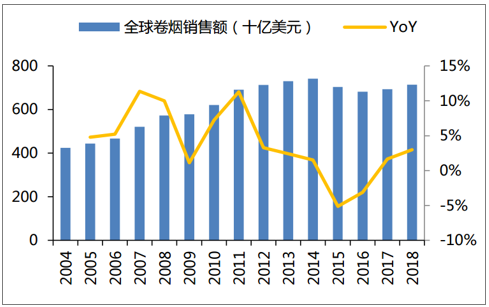

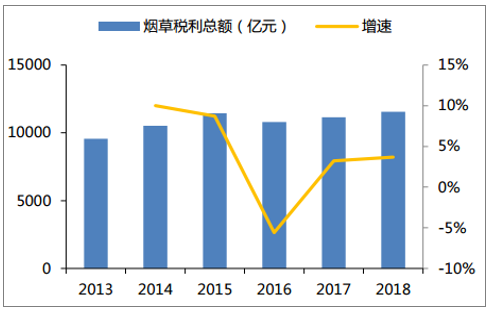

全球烟草行业规模巨大,我国烟草贡献利税超过万亿。烟草行业规模巨大,2018年全球烟草销售额达到8145亿美元。烟草消费大国包括美国(占比15%)、日本(占比4.23%)、德国(占比3.89%)、英国(占比3.13%)。于烟草的高危害性,各国均对烟草制品征收高额税率。2018年我国烟草税利总额达11556亿元,同比增长3.69%,上缴国家财政总额10000.8亿元,同比增长3.37%。中烟上缴税收占全国财政税收收入的6.4%,是财政收入的重要支撑。

全球卷烟销售额(十亿美元)及YoY

数据来源:公共资料整理

我国烟草税利总额(亿元)及增速

数据来源:公共资料整理

控烟日趋严格,减量提价为烟草行业发展主线。传统卷烟燃烧时可产生250多种有毒有害物质,其中60多种具有致癌性,可诱发癌症及心血管疾病,因此全球控烟日趋严格。我国烟民数量达到3.5亿人,其中男性吸烟率约50%,女性约2%,是全球吸烟人口最多的国家。我国控烟力度不断加强,目前国内已经有多个城市出台无烟立法,限制在公共场所的吸烟行为,并加大相应的查处力度。

3.全球电子烟行业驶入规范发展快车道,我国千亿市场尚待开发

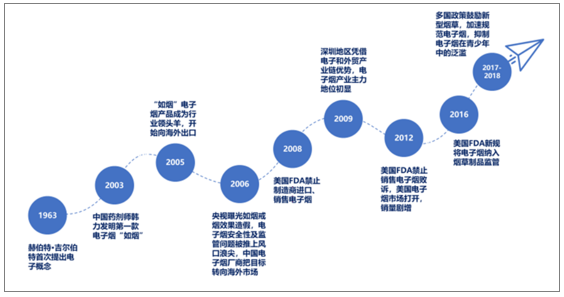

近两年全球电子烟监管政策逐渐出台,行业走向规范发展。电子烟行业发展可以划分为三个阶段:1)2003-2007年萌芽期;2)2008-2016年曲折发展期;3)2017至今规范提升期。

全球电子烟发展历程

数据来源:公共资料整理

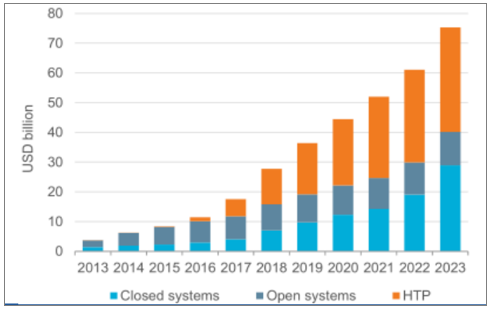

4.英美为电子烟消费大国,加热不燃烧及封闭式雾化电子烟为电子烟行业发展两大赛道

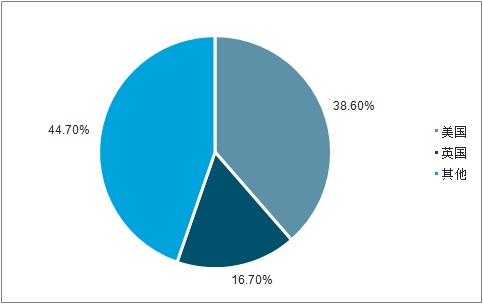

2018年全球电子烟市场销售额约160亿美元,同比增长34.12%,增速较17年提高17.28pcpts。美国英国是电子烟消费大国,其中美国市场2018年销售额约68.3亿美元,同比增长47.8%,其次为英国市场,2018年销售额约24.21亿美元,同比增长36.5%,英美两国占全球电子烟市场份额的50%以上,其余电子烟消费大国包括意大利、德国、法国等。从类别构成来看,较为传统的开放式雾化烟(可自行添加烟油)增长动力较为不足,封闭式雾化烟(一次性小烟及换弹式雾化烟)和加热不燃烧产品近三年增长较快,将成为未来电子烟行业发展的主要方向。

各国电子烟销售占比

数据来源:公共资料整理

全球电子烟市场类别构成

数据来源:公共资料整理

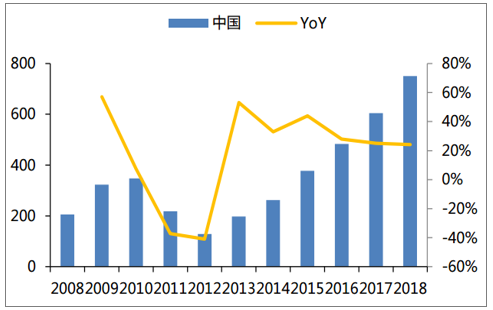

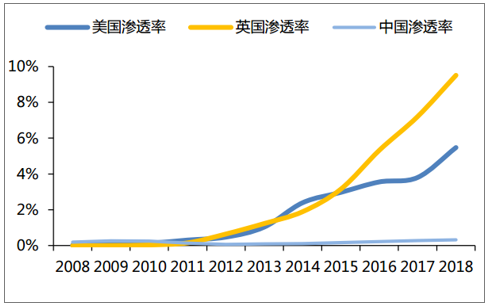

5.我国电子烟市场仍较为空白,处于探索阶段

我国是电子烟生产大国,出口电子烟占全球电子烟总产量的90%以上。截至2018年,我国电子烟渗透率(电子烟零售额/烟草零售额)仅为0.32%,美国和英国则分别达到5.48%和9.50%。美国与英国电子烟渗透率的提升路径呈明显的加速趋势,渗透率仍在持续提升。

我国电子烟前期发展较为缓慢的原因主要有:1)传统雾化烟替烟效果较差,美国雾化烟前期发展依靠文化驱动。2)加热不燃烧尚未开放销售。3)电子烟领域缺少引领行业发展的龙头。

我国电子烟市场规模(亿美元)及增速

数据来源:公共资料整理

我国电子烟渗透率较低

数据来源:公共资料整理

二、电子烟发展前景

1.行业技术革新将使产品更贴近消费者的需求。

2.人民生活水平提升带来的对健康的诉求和政府控烟政策导致的戒烟减烟需求有望加速电子烟对传统烟草的替代。

3.潜在的烟草行业加税加价的趋势使使用电子烟在经济效益方面的优势更为突出,从而加速对传统烟草的替代。对行业发展的不利因素包括:1)政策方面的不明朗:目前全球各国对电子烟监管政策缺乏共识,国内监管更是处于空白状态,在一定程度上限制了行业的发展。2)传统烟草行业是利税第一大产业,占国家财政收入的6%-7%,且行业毛利高达70%,电子烟大规模替代后在利税上和利润上能否填补空缺尚待观察。电子烟相对传统烟草制品而言拥有诸多天然优势属性,在戒烟减烟的大趋势和经济效益的推动下行业发展是大势所趋。随着电子烟市场扩容,上游需求也将随之提升,与行业巨头有稳定合作关系且在技术方面有优势积累的ODM/OEM企业将因此受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子烟行业市场运行态势及发展战略研究报告

《2026-2032年中国电子烟行业市场运行态势及发展战略研究报告》共十四章,包含2026-2032年中国电子烟行业前景调研,2026-2032年中国电子烟企业投资规划建议与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子烟行业全景速览:市场容量巨大,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![一文洞察2023年中国蒸汽式电子烟市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)