一、全球市场

根据即将实施的《GB41700-2022电子烟》:电子烟是指用于产生气溶胶供人抽吸等的电子传送系统。

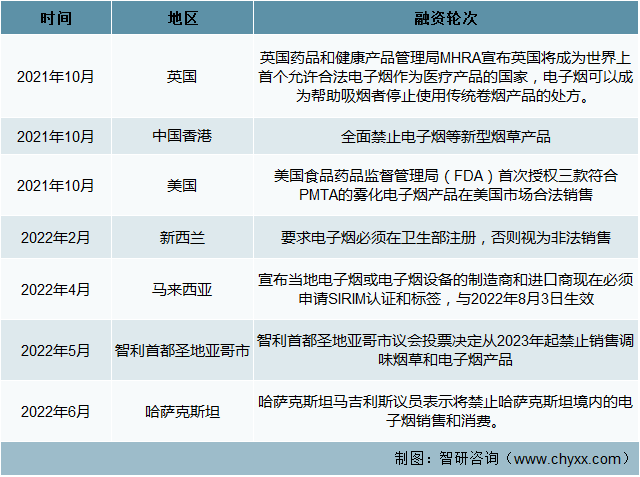

世界各地对电子烟监管态度不一,对电子烟态度最为积极的英国将推广电子烟当做实现建设无烟国家目标的重要手段,通过引导吸烟者转向使用电子烟以进一步降低国民整体吸烟率,且英国甚至将允许合规电子烟产品纳入医疗服务体系(NHS);美国开始授权合规电子烟产品的合法销售。中国香港、和撒克斯坦等地区则表示全面禁止电子烟销售。

部分地区电子烟政策发展最新情况

资料来源:智研咨询整理

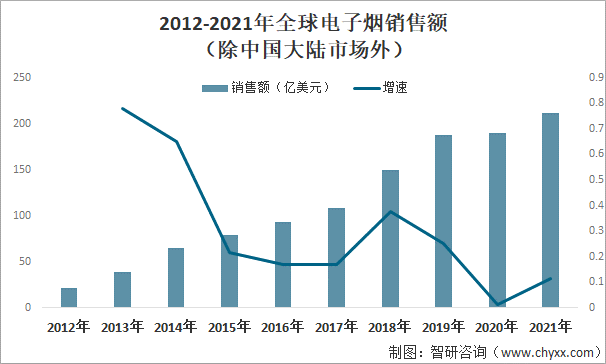

根据国家烟草专卖局经济烟草所数据:全球电子烟销售额呈逐渐增长走势,但随着许多地区不断完善电子烟行业监管,增幅整体有所缩小,2013年销售额同比增长77.9%,2018年同比增长37.7%,2020年叠加疫情的影响,增幅仅为1.4%,到2021年增幅回升至11.6%,实现销售额212亿美元。

2012-2021年全球电子烟销售额(除中国大陆市场外)

资料来源:国家烟草专卖局经济烟草所、智研咨询整理

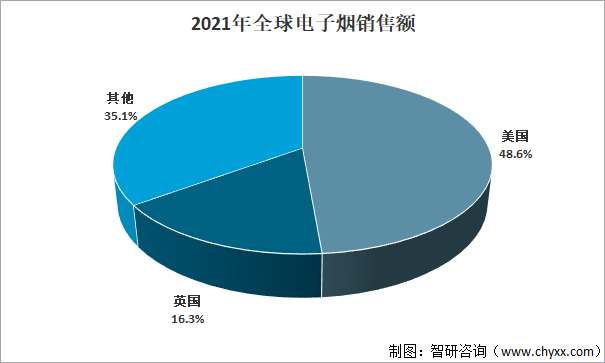

电子烟主要市场正在从电子烟强化监管以及全球疫情冲击中走出来,电子烟第一大市场美国扭转2020年负增长的态势,实现销售额103.1亿美元,同比增长9.9%。电子烟第二大市场英国对电子烟的态度更加开放,电子烟市场发展也表现得相对平稳,2021年销售额为34.5亿美元,同比增长16.9%。

2021年全球电子烟销售额

资料来源:国家烟草专卖局经济烟草所、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国电子烟行业市场深度分析及发展趋势分析报告》

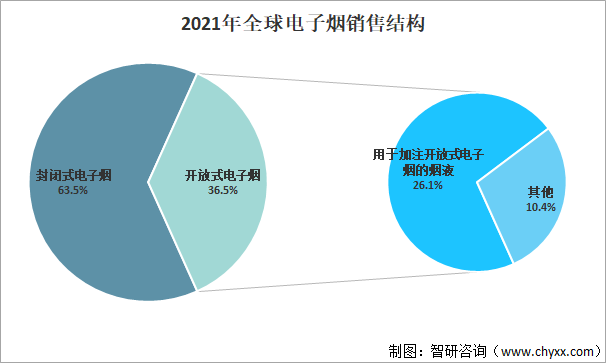

封闭式电子烟仍为市场主流产品,2021年销售占比63.5%,开放式电子烟占比36.5%。

2021年全球电子烟销售结构

资料来源:国家烟草专卖局经济烟草所、智研咨询整理

注:以上全球数据均不包括中国大陆市场

二、中国市场

1、电子烟监管细则陆续公布,步入“强监管”时代

在电子烟盛行的时代,行业缺乏政策监管、国家标准导致广告宣传虚假夸张、吸食电子烟人群低龄化趋势严峻、添加不安全成分等问题频出,对消费者健康带来巨大的威胁。自2021年,《中华人民共和国烟草专卖法实施条例》第三次修订规定“电子烟等新型烟草制品参照卷烟有关规定执行”以来,电子烟正式纳入烟草体系监管,随着涉及许可证管理、产品技术审评、交易管理等主要监管内容的细则陆续发布,国内监管体系已基本健全,后续随着许可证逐步发放、交易平台上线、监管措施落地等,国内电子烟步入“强监管”时代。

中国电子烟行业监管政策

资料来源:政府官网、智研咨询整理

在2022年6月,国家烟草专卖局发布的《电子烟行政许可和产品技术审评有关问题的解答》表示:目前,电子烟企业烟草专卖生产企业许可证、批发企业许可证和零售许可证审核发放工作进展顺利。近期将审批发放一批符合行政许可条件的电子烟相关生产企业的烟草专卖生产企业许可证;核准符合条件的电子烟批发企业的烟草专卖批发许可证变更。从2022年6月1日起,开始受理存量电子烟零售市场主体烟草专卖零售许可证办证申请,审核合格后,陆续发放烟草专卖零售许可证。

2、行业规模不断扩张,渗透率仍较低

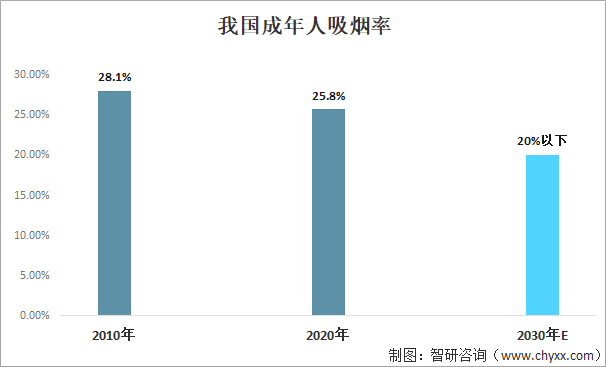

传统烟草制品包括卷烟、雪茄、烟丝、复烤烟叶等,其中卷烟最为流行。卷烟又称香烟,是用卷烟纸将烟丝卷成条状并燃烧吸食的,目前占据传统烟草市场最大比重。中国是全球烟草第一大消费国,根据卫健委数据:我国吸烟人数达3.08亿,在国家政策引导民众自觉控烟情况下,十年间我国成人吸烟率下降了2.3个百分点,未来全国控烟形势下烟民将持续减少,而不少消费者选择电子烟作为戒烟的过渡期。

我国成年人吸烟率

资料来源:智研咨询整理

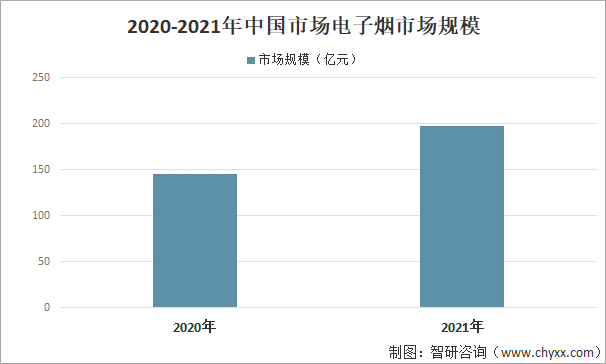

中国电子烟行业始于2003年,随着电子烟销售企业积极推广、消费者对电子烟的认知程度不加加深、及产品更新迭代的速度不断加快,我国电子烟行业发展迅速,2021年市场规模达197亿元,封闭式电子烟凭借口感丰富、携带、换油便捷等优势成为市场主流。

根据卫健委数据:截止2020年中国约有1035万人使用电子烟,电子烟使用率有所上升但仍不足1%,相较与欧美等地区存在很大差距,提升空间较大。在消费者中,以15-24岁年龄组人群占比最高,由于电子烟外型时尚、口味多样而深受年轻人追捧。

2020-2021年中国市场电子烟市场规模

资料来源:中国电子商会电子烟行业委员会、智研咨询整理

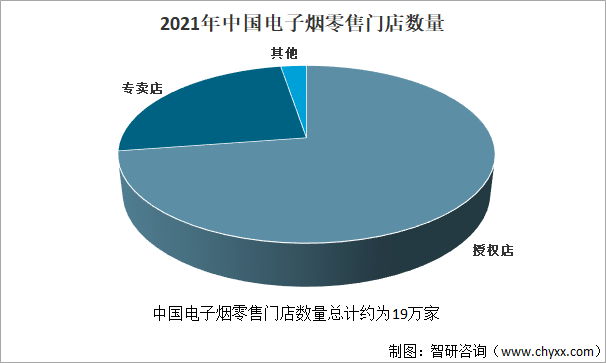

根据中国电子商会电子烟行业委员会数据:截止2021年中国电子烟零售门店数量约为19万家,主要以授权店为主,占比73%左右,专卖店占比约25%。2022年5月发布的《电子烟管理办法》中要求“烟草专卖零售企业或者个人不得排他性经营上市销售的电子烟产品。”由此意味着品牌专卖店体系将成为历史,未来专卖店大概率将会转化为集合店。

2021年中国电子烟零售门店数量(万家)

资料来源:中国电子商会电子烟行业委员会、智研咨询整理

3、企业注册量及注销量均大幅增长,行业将加速出清

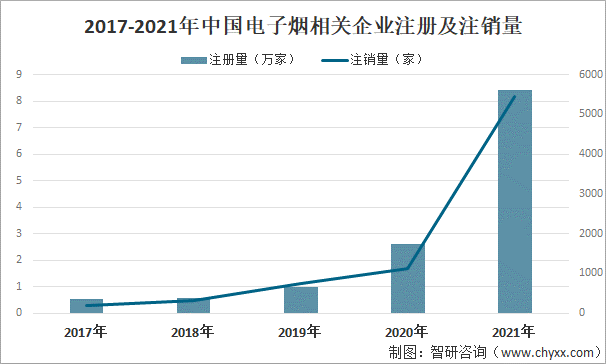

在市场规模持续扩张及行业进入门槛低的背景下,新入局企业数不断增长,2021年新注册企业数量达8.41万家;与此同时,随着行业监管的完善,企业注销量也逐年上升。未来随着管理细则的进一步落地,行业有望加速出清,市场份额向龙头公司聚集。

2017-2021年中国电子烟相关企业注册及注销量

注:仅统计企业名称、品牌产品、经营范围含电子烟的企业

资料来源:企查查、智研咨询整理

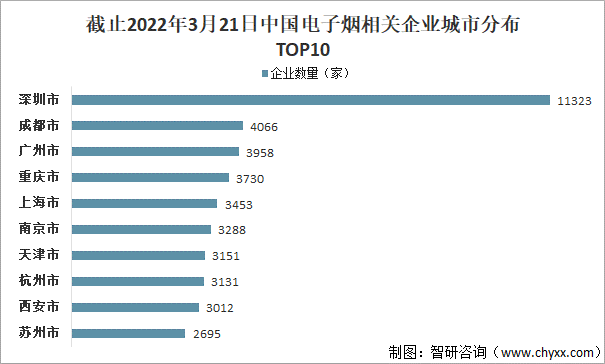

深圳市是我国电子烟发展起步最早的地区,丰富的上游原材料供给使得深圳成为我国电子烟生产企业数量最多的地区。随着电子烟在全球市场的流行,大量的电子烟代工单开始流回国内,以深圳为核心的电子烟供应链中心供应了全球约90%的电子烟。截止2022年3月中旬,企业数量超1.1万家,远超其余地区。

截止2022年3月21日中国电子烟相关企业城市分布TOP10

资料来源:企查查、智研咨询整理

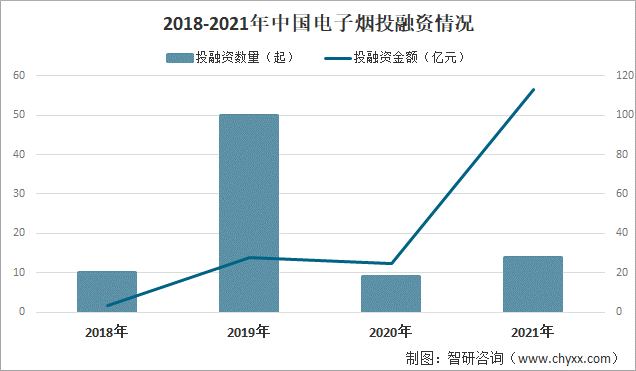

4、单笔投资金额大幅增长,龙头企业更受资本青睐

2019年中国电子烟市场还处于野蛮生长时期,资本的追逐,也印证着市场的“火爆”,仅2019年电子烟行业投融资数量就达50起左右,但单笔投资规模较小,2020年行业“强监管”趋势开始显现,投资热度明显下滑;到2021年随着行业不断规范化发展,资本仍看好电子烟行业,投资数量虽增幅不明显,但投资金额增幅超3倍,单笔投资金额大幅增长,由此可见,更正规、规模更大的龙头企业更受资本青睐,行业格局将进一步集中。

2018-2021年中国电子烟投融资情况

注:搜索标签为“电子烟”

资料来源:IT桔子、智研咨询整理

2021年1月,在资本加持的雾芯科技,仅用了三年时间就顺利在纽交所挂牌上市。除此之外,还有YOOZ柚子、vitavp唯它、中创雾联获得了大额投资,投资方包括ZonffPartners众甫联动投资、玺萌集团等。

2021年-2022年中国电子烟行业重点投融资事件

资料来源:IT桔子、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国电子烟行业市场运行态势及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子烟行业市场运行态势及发展战略研究报告

《2026-2032年中国电子烟行业市场运行态势及发展战略研究报告》共十四章,包含2026-2032年中国电子烟行业前景调研,2026-2032年中国电子烟企业投资规划建议与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子烟行业全景速览:市场容量巨大,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![一文洞察2023年中国蒸汽式电子烟市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)