对于精酿啤酒,目前行业内还没有明确的定义,从其发展历史来看,精酿啤酒兴起于上个世纪60年代的美国,因为当时的大啤酒企业出于降低成本等目的,在酿造过程中加入玉米淀粉等添加剂,使得啤酒口味寡淡无味,因此很多小型啤酒厂发起“精酿啤酒运动”,它们倡导抛弃现代化设备,回归手工操作,这就是精酿啤酒最早的形态。

从其发展来看,目前精酿啤酒可以分为大规模生产与小规模工坊式生产,但无论是哪种产品,与一般的工业化生产的经济型啤酒相比,一般会具有更为浓郁且独特的香味,酸味与苦味的也相对更高,总体价格也会更高。

目前我国还未有针对精酿啤酒的单独国家标准,按照2019年酿酒协会公布的团体标准(《工坊啤酒及其生产规范 》团体标准(T/CBJ 3201-2019))精酿啤酒可以被定义为由小型啤酒生产线(糖化麦汁生产能力10KL/批以下)生产,且在酿造过程中不添加与调整啤酒风味无关的物质,风味特点突出的啤酒。

需注意的是,GB/T 4927《啤酒》国家标准(报批稿)的分类术语中已增加了“工坊啤酒”定义。这意味着,“工坊啤酒”即将成为正式啤酒产品类别。

从行业发展来看,我国精酿啤酒产业发展相对较晚,在2006年前后才开始逐步兴起,到2012年前后,我国精酿啤酒行业开始显现出高速发展的势头,我国一二线城市已先于工业啤酒巨头,涌现出一批地方性的精酿啤酒品牌,国内北上广深以及南京、武汉等地区出现了许多精酿啤酒店,这些店铺往往是前厂后店,小规模生产。

较为知名的有北京的熊猫、京 A、悠航、大跃和牛啤堂等;上海的 Tap House 扎啤工坊、Boxing Cat 拳击猫、Dr.Beer、Shanghai Brewery、莱宝等;其中,熊猫精酿、莱宝和高大师等的产品已经出现在精品超市、便利店和餐厅等渠道。

此外,国际啤酒巨头已领先瞄准精酿啤酒市场。百威英博于2015年成立“ZX Venture”,专门在全球范围内为百威英博搜罗并投资或者购买小众的精酿啤酒品牌,在中国上海也设有办公点。我国精酿啤酒市场开始高速发展。

啤酒企业布局精酿啤酒市场

酒企 | 战略布局 |

百威英博 | 主打鹅岛IPA、312小麦艾尔和Honker艾尔三款精酿啤酒 |

珠江啤酒 | 全新研发IPA、皮尔森、红色艾尔、果汁啤酒等多款特色精酿啤酒,每一款都有鲜明的个性和风味;定增项目:精酿啤酒生产线及体验门店建设项目; |

燕京啤酒 | 2016年7月,燕京桂林漓泉全自动精酿啤酒生产线正式投产 |

青岛啤酒 | 推出IPA精酿啤酒和经典1903 |

嘉士伯 | 近年推出以小麦酿造的St Austell's拉格啤酒Korev,Fuller's的Frontier拉格啤酒;以及一款由Sierra Nevada的秘方所制作而成的淡爱尔啤酒Twin Peaks。 |

资料来源:公开资料整理

但由于精酿啤酒的生产需要技术、配方等各种要素,是一个整体协调的过程。同时工艺控制,产品稳定性,具有较大差异性的独特风味也需要工艺,研发的配合,总的来说,精酿啤酒需要啤酒文化的长期积累和沉淀,我国精酿啤酒市场目前处于起步阶段。国内产量相对较小,需要大量进口。

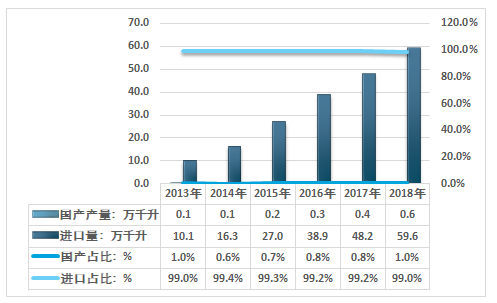

2018年我国精酿啤酒供给总量为60.2万千升,其中国产精酿啤酒供应量为0.6万千升,2018年我国进口精酿啤酒供应量为59.6万千升,进口精酿占比为99.0%。

2013-2018年我国精酿啤酒供应结构

资料来源:公开资料整理

从消费市场来看,精酿啤酒是相较工业化大众啤酒而言,产量较小,并采用传统加工工艺生产的,有独特风味的小众啤酒。大型工业化啤酒目的是以低成本尽可能获得更多利润和市场占有率,造成了工业啤酒品种单一,在消费升级的趋势下,居民的个性化需求逐渐增加,消费的需求也更为多元化,这就给小型啤酒厂利用精酿啤酒设备酿造多种类的手工精酿啤酒以巨大的发展空间。

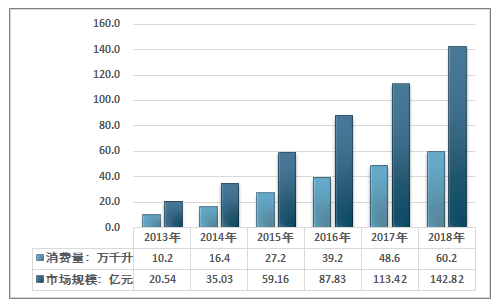

近几年随着我国居民收入的上升,我国精酿啤酒的消费量,市场规模都保持相对稳定且高速的增长,预计未来仍将持续壮大。

2018年我国精酿啤酒消费总量为60.2万千升,我国精酿啤酒市场规模从2013年的20.54亿元增长至2018年的142.82亿元。

2013-2018年我国精酿啤酒市场需求总量及规模统计图

资料来源:智研咨询整理

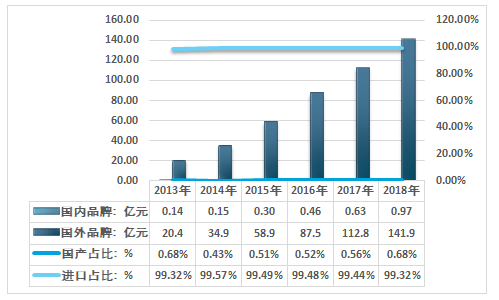

2013-2018年我国精酿啤酒需求结构——按金额

资料来源:智研咨询整理

从行业的区域分布来看,目前我国精酿啤酒行业企业分布广泛,市场上品牌众多,但总体来看,依然主要集中在山东、江苏、北京、广东、武汉、成都等地区。尤其是江苏、山东、北京等地区,是我国精酿啤酒行业投资规模较大地区。这些地区一方面具有极为深厚经济基础与消费人群,以及酒吧文化,为小品牌的精酿啤酒提供了合适生存土壤,此外这些地区啤酒工业基础较好,代工厂与大厂众多,具有极佳的产业基础。

智研咨询发布的《2020-2026年中国精酿啤酒市场分析与发展前景预测报告》指出:毫无疑问的是,未来随着经济发展,居民收入提升,随着我国中产阶层数量的增长以及对于高品质、个性化啤酒的需求升级,啤酒文化的逐步积累,以及基于目前我国啤酒市场仍以经济型拉格啤酒为主要产品的特征,叠加我国消费结构多层次化的特性,啤酒消费的结构性升级必然存在发展空间。我国精酿啤酒行业仍有望保持快速发展势头,但增速有可能逐渐放缓。

从各行业发展趋势来看,目前我国精酿啤酒消费量占总体啤酒消费量还很小,国内发展较好的大型精酿品牌自有产能相对较小,且大部分小品牌没有自己的生产线,常采用代工模式,品质稳定性较差。前几年行业投资主要集中在产品研发,品牌营销等方面,近几年随着我国精酿啤酒市场需求迅速上升,对国内精酿啤酒企业生产能力与品质把控提出了更高要求,因此国内精酿啤酒行业开始投资建设生产线,行业投资规模迅速增长,生产线投资占比也迅速上升。未来市场竞争将会更加激烈,行业的市场份额将会逐渐向起步较早精酿啤酒企业,以及具有资本与研发实力优势的大规模啤酒生产企业集中。

此外随着《工坊啤酒及其生产规范 》这一标准的发布,我国精酿啤酒市场将会逐步规范化,行业鱼龙混杂,市场竞争参差不齐的现状有望得到改变。精酿啤酒对工业啤酒冲击越来越大,但也无法阻挡主流工业啤酒的生存进化,“双方的博弈会越来越激烈,而工业啤酒也将利用精酿啤酒进行产品升级。预计未来随着国内市场竞争逐渐激烈,前期积累的品牌生产能力逐步扩张,新入局品牌仍以产品研发、品牌形象宣传,轻资产投入为主。更为重要的原因是随着消费者认知程度提升,以及行业逐步进入规范发展的阶段,行业投资规模增速放缓是一个极为正常的现象。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国精酿啤酒行业市场产销状况及发展前景研判报告

《2026-2032年中国精酿啤酒行业市场产销状况及发展前景研判报告》共八章,包含中国精酿啤酒产业链全景梳理及布局状况研究,中国精酿啤酒企业布局案例研究,中国精酿啤酒行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国精酿啤酒行业发展历程、消费量、市场规模、重点品牌及未来前景展望:消费升级驱动产品创新,精酿啤酒市场规模突破千亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)