一、2019年上半年天然气消费情况概括

2019 年上半年,中国天然气表观消费量达到 1495 亿立方米,比 2018 年 上半年增加 155 亿立方米,增幅为 12%。国内天然气产量达到 862 亿立方米,同比增长 11%;上半年我国共进口天 然气 648 亿立方米,同比增长 12%。大陆向香港及澳门出 口的天然气为 14.6 亿立方米,与去年同期水平持平。

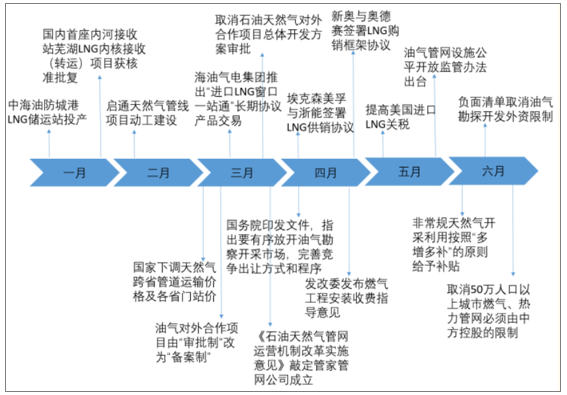

政策层面,以“管住中间,放开两头”为方向的改革措施在 2019 年上半 年密集出台,包括确定成立国家管网公司、出台油气管网设施公平开放监 管办法,进一步放开上游油气勘察开采市场以及取消石油天然气对外合作 项目总体开发方案审批、取消油气勘探开发外资限制、取消 50 万人口以上 城市燃气管网必须由中方控股的限制等等。

2019 年上半年改革举措密集出台

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国天然气行业分析及投资战略咨询研究报告》

天然气需求增长稳定,维持双位数增速。2017-2018 年,中国天然气市场在环保政策的直接刺激下,连续两年需求 增速超过 15%,呈现爆发式增长态势。2019 年上半年,中国天然气表观 消费量,也即产量与净进口量之和,达到 1495 亿立方米,同比增长 12%。

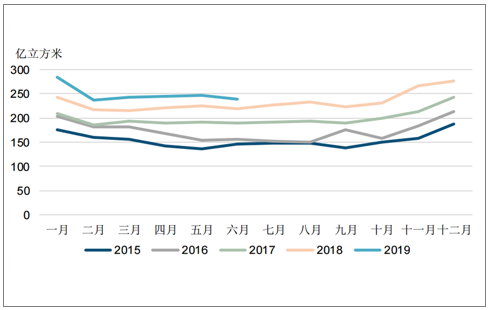

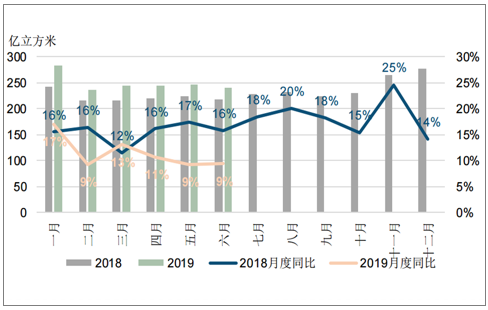

我国天然气月度需求季节性特征明显,每年十月至次年三月取暖季为天然 气消费旺季,四月至九月非取暖季为天然气需求淡季。我国从 2017 年开 始进行大规模工业“煤改气”,工业生产并无明显淡旺季区分,而由于取暖 季需求旺盛造成的供应限制,一般在取暖季过后工业需求得到释放,因此天然气月度消费开始呈现“淡季不淡,旺季更旺”的特征,月度消费曲线 呈“U字型”。2019 年上半年,天然气月度消费继续延续了这种特征。

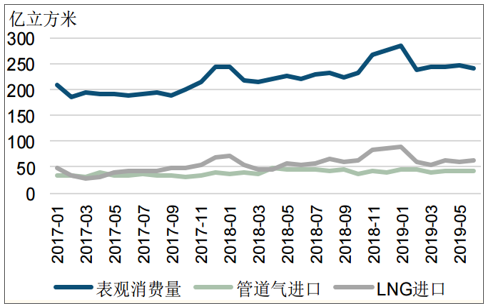

天然气月度表观消费量

数据来源:公共资料整理

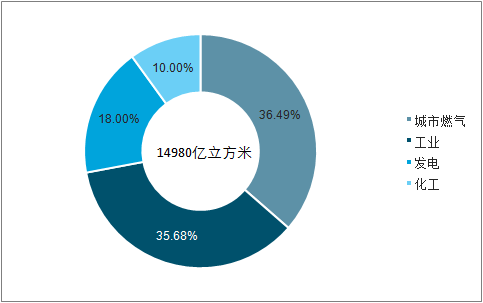

2019 年上半年,城市燃气用气量为 547 亿立方米,同比增长 16%。 城燃为 2019 年上半年年最大的用气部门,在消费结构中所占比例为 36.5%,占比比 18 年上半年提高 2.1 个百分点。工业部门用气量为 535 亿立方米,同比增长 6.2%。工业在消费结构中 所占比例为 35.7%,比 18 年上半年降低 1.1 个百分点。化工行业用气量为 146 亿立方米,基本与 18 年上半年持平,同比微涨 0.3%。化工在消费机构中所占比例为 9.7%,占比比去年同期下降 0.9 个百分点。

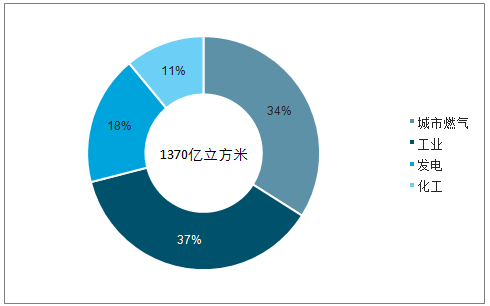

1H 2018 天然气消费结构

数据来源:公共资料整理

1H 2019 天然气消费结构

数据来源:公共资料整理

2019 年一月天然气表观消费延续 2018 年采暖季特征,持续高速增长。采 暖季过后,天然气消费增速与 2018 年相比明显放缓。除了 2018 年高基数 的原因外,受宏观经济下行压力加大的影响,工业与化工用气增长放缓。 二月份以来,工业部门用气量增速都在两位数以下,五月份同比增长仅为 3.7%,导致五月份天然气表观消费增速仅为 9%。

2018 与 2019 年月度天然气表观消费量及同比变化

数据来源:公共资料整理

天然气供应平稳运行,供给增量主要来自国产气。2019 年上半年,天然气产量为 862 亿立 方米,同比增长 11%,增速超过天然气实际消费量增速,与表观消费增速 持平。天然气进口量为 648 亿立方米,同比增长 12%,其中管道气进口量 为 256 亿立方米,同比增长 2%,LNG 进口量为 392 亿立方米,同比增长 19%。与 2018 年下半年相比,LNG 进口量下降 22 亿立方。因此,2019 年上半年供给增量主要来自国产气。

天然气供应及分气源增量

数据来源:公共资料整理

随着 2017 年大规模煤改气工程的进 行,对天然气的需求也在短时间内集中爆发,而由于国产气增速慢于消费增 速,直接导致我国天然气进口的快速增长。得益于 LNG 进口的灵活性, LNG 进口量大幅攀升,从 2016 年下半年开始维持了 30%以上的增速,在 2017 年下半年,LNG 进口增速同比增速超过 50%。随着进口量的继续攀升,中 国在 2018 年成为了全球最大的天然气进口国(包括 LNG 与管道气)。事实 上,进口 LNG 是满足过去两年高涨的天然气需求的重要途径。2019 年上半 年,消费增速放缓,国产增速提升,管道进口与 LNG 进口增速明显放缓。

国产气、管道气进口、LNG 进口及表观消费量同比增速

数据来源:公共资料整理

2017 年开始,中国天然气需求激增且国产气增速不及消费增速,直接导致 天然气对外依存度迅速攀升。2016 年,中国天然气对外依存度为 34%, 2017 年上升至 38%,2018 年进一步攀升至 43%。而随着 2019 年上半年 消费增速放缓以及国产气增速提升,对外依存度下降至至 42%。

天然气供应结构及对外依存度

数据来源:公共资料整理

二、天然气市场中长期展望

1.天然气需求研究框架

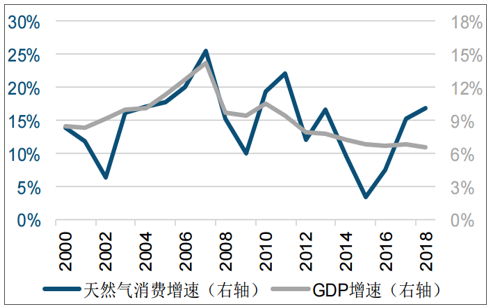

宏观经济是影响天然气需求最根本的因素之一。天然气作为重要的能源品种, 其终端消费涉及一二三产及居民等各行各业,因此天然气市场发展与整个 经济的发展阶段、趋势以及可承受价格等因素息息相关。宏观经济除影响 能源总消费进而影响天然气需求之外,也会直接作用与天然气消费的主要 终端部门。目前我国天然气消费的几大用气部门分别为工业、城市燃气 (包括居民、商业、公服等)、发电、交通以及化工。

GDP 增速与天然气消费量增速

数据来源:公共资料整理

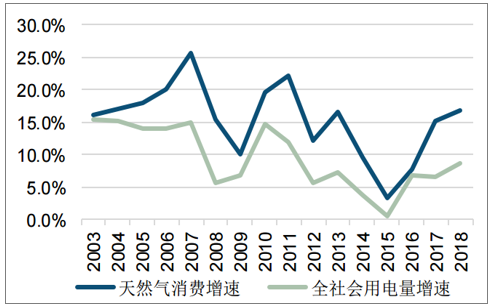

全社会用电量增速与天然气消费增速

数据来源:公共资料整理

政策框架是推动天然气发展的直接因素。能源消费归根结底受到宏观经济 发展影响,但各能源品种在能源消费总量中的结构除受到资源禀赋等先天 因素制约外,其结构尤其是变化趋势更多受到顶层政策框架设计的影响。

能源总消费增速与天然气消费增速

数据来源:公共资料整理

天然气供应与基础设施决定了中短期内需求增长的物理上限。在中短期内,需 求增长受限于上游生产、进口长贸合约以及管道与接收站的容量等因素。

国内基础设施也决定了天然气市场的资源配置效率。随 着西气东输、陕京及川气东送等天然气管道系统建成,天然气消费中心由 产地附近向经济更发达、价格承受能力更高的东南沿海转移。北方采暖季 出现的积极性供应短缺也反应了基础设施对市场发展的制约。

消费量、进口能力与国内主要管输系统投产时间

数据来源:公共资料整理

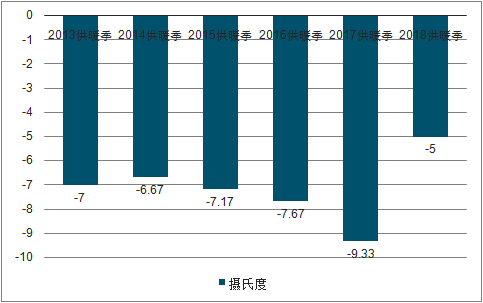

气温因素影响短期天然气需求波动。天然气需求的季节性波动主要是冬季 采暖需求造成的。因此日均气温对天然气日消费量有非常大的影响。

北京市历年采暖季平均温度

数据来源:公共资料整理

哈尔滨市历年采暖季平均温度

数据来源:公共资料整理

2.天然气供应研究框架

天然气需求景气程度直接影响供应变动。天然气发展中,出现 2008 及 2015 年两次消费增速明显下滑的情况, 而上游生产也都对消费增速下滑做出及时反馈,产量增速也相应下降。从 月度供需平衡来看,进口尤其是 LNG 进口基本与表观消费量呈现相同的变 动趋势,体现了供应测对需求侧变动做出及时调整的情况。

天然气产量与消费量增速

数据来源:公共资料整理

月度表观消费量、管道气进口与 LNG 进口量

数据来源:公共资料整理

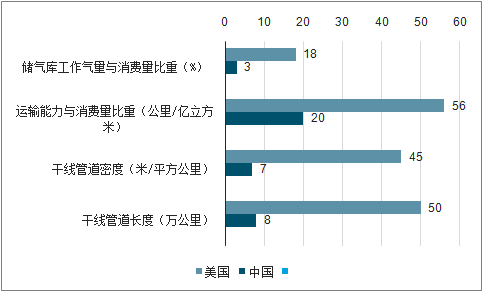

基础设施是制约天然气供应的重要物理因素。天然气供应高度依赖于基础设施 建设,如天然气管网、城市配气网、LNG 接收站、以及储气调峰设施等。 可以说基础设施的完善程度决定了天然气市场发展的高度。

天然气基础设施主要指标中美对比

数据来源:公共资料整理

政策框架可以引导与鼓励天然气供应增长。天然气上游勘探与开发政策也 是能源战略以及天然气行业政策的重要组成部分。在国家促进天然气利用 以及重视环境保护的大背景下,增加上游资源勘探开发力度,提高天然气 产量也成为重要的政策引导方向。

地缘政治也会在一定程度上影响天然气供应,尤其是我国天然气对外依存 度已经攀升至 43%,国内天然气市场与全球天然气市场关系越来越紧密。 随着中美贸易摩擦不断升级,中国从美国进口 LNG 数量锐减。而在“一带 一路”倡议的框架内,中国与一带一路沿线国家的能源合作日趋紧密。

天然气价格也是引导供应的重要信号。尽管目前国内天然气价格仍然是政 府管制与市场调节相结合的机制,但供应侧仍然遵循经济学规律,即价格 上涨,供应商有利可图时,会增加供应。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询