一、木浆库存高企,需求的消化能力有限

商品木浆作为造纸企业的配套产品,有富余的木浆产能会进行贸易。而巴西地区充足光照和密集的森林资源,使得巴西成为近年以来商品木浆产品主要供应国家。

2013年以来,巴西的产能基本仰赖中国的进口需求增长,特别是2017年,中国进口木浆需求增长12%,并带动全球需求增长4.3%;而历史上看一般木浆价格的下行阶段都伴随着产能的大量投放,但2018年后,可预测供应增长,在2019年净新增产能投放将大幅下降至24万吨,因此未来3年时间,将迎来一个产能释放的空白窗口期。

2013年以来,基本都是中国地区木浆需求增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国木浆行业市场运行态势及投资战略咨询报告》

木浆价格的下行一般伴随产能的释放

数据来源:公开资料整理

受到木浆需求不振影响,目前全球木浆库存于2018年四季度以来持续提升,目前正处于历史相对较高水平,根据2月数据,全球木浆厂商库存及中国木浆港口库存均达到50天以上。通常港口库存大多为浆企所有,以应对木浆进口国的季节性用浆需求,伴随后续港口库存去化,或将消化部分需求;同时,高库存亦将影响下游纸企的备货积极性

中国木浆港口库存

数据来源:公开资料整理

全球木浆生产商库存

数据来源:公开资料整理

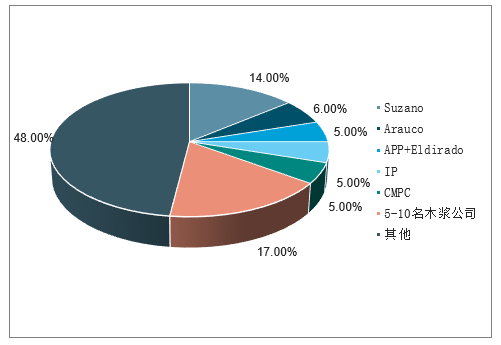

木浆价格联盟或对浆价具有一定掌控力,但从中长期看,供需仍是主导供需核心因素。短期受益于行业供需紧平衡叠加行业良好的竞争格局,龙头浆企对于浆市有一定议价能力。但从中长期维度,木浆走势仍由行业供需决定,主因目前行业集中度并未达到寡头垄断格局,全球商品浆CR10仅52%;考虑木浆行业属于全球定价的大宗类商品,区域限制相对有限,在当前高盈利下,若存在其他浆企进行产能扩张,或破坏当前价格联盟的稳定性。在供需偏弱,且浆企盈利处于较高水平背景下,龙头浆企很难通过联手限产等方式在高位持续维稳浆价,料木浆延续调整走势,在此背景下,木浆系纸企的盈利仍将有所承压,基本筑底完成。

全球商品浆CR10为52%

数据来源:公开资料整理

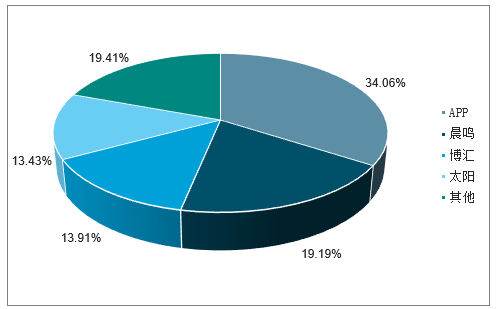

白卡纸CR4为80%

数据来源:公开资料整理

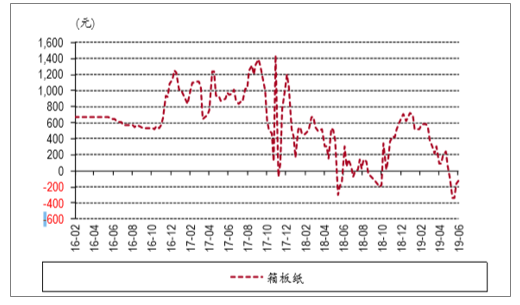

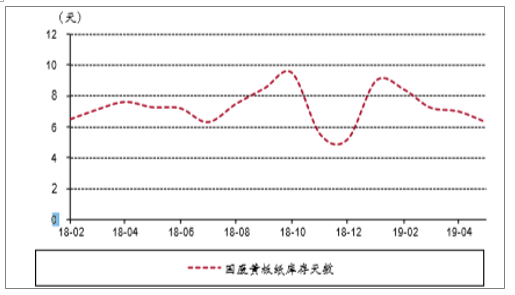

二、由于需求不振,纸价下行,原材料价格相对坚挺,箱板纸企的吨毛利仍在下行

库存来看,瓦楞箱板纸企业库存目前在相对高位,对纸价有一定压力,废纸库存天数在低位,对于废纸价格有一定支撑,同时,行业新增产能的投放也会压制下半年包装纸企的盈利能力改善,如果废纸价格攀升,将对包装纸企盈利能力带来考验。龙头纸企的海外布局也早已开始,下半年海外基地将可以开始贡献一部分原材料,但考虑到产能利用率提高需要过程,预计提供盈利增量还需要一段时间。

箱板纸一般企业吨毛利测算

数据来源:公开资料整理

国废黄板纸库存天数

数据来源:公开资料整理

瓦楞及箱板纸企库存天数

数据来源:公开资料整理

三、木浆系纸种毛利率模拟走势

木浆系纸种,上半年价格与包装纸走出差异较大的行情,主要在于淡旺季的影响,由于上半年3-5月教辅材印刷带来的文化纸需求旺季,文化纸企在前期面临全线亏损情况下,Q2进行了连续提价,又由于后期浆价的回落,目前的盈利能力恢复到了16年的水平。文化纸本身新增产能并不多,需求层面19年相对于18年会有一定恢复性增长,供需格局相对于18年有一定改善,Q2在纸价上行、浆价下行的推动下,出现了盈利能力的明显修复,但Q3纸价仍要经受淡季考验。

铜版纸企业毛利率模拟走势

数据来源:公开资料整理

双胶纸企业毛利率模拟走势

数据来源:公开资料整理

四、行业展望:供需平稳,资源禀赋带来超额盈利

展望下半年,行业景气以稳为主,企业盈利更多源于资源禀赋,静候新一轮产业回暖。行业景气从2018年3-4季度开始进入调整期,今年Q1的吨纸净利逐步筑底,料Q2盈利将有所回升。展望下半年,供需格局暂未发生质变,由此判断行业景气以稳为主。不过由于木浆和废纸价格均存在波动空间,因而龙头企业盈利将与其资源禀赋相关

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国木浆行业市场产销状况及产业趋势研判报告

《2026-2032年中国木浆行业市场产销状况及产业趋势研判报告》共十二章,包含2021-2025年木浆行业各区域市场概况,中国木浆行业领先企业经营分析,2026-2032年中国木浆行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国木浆行业产业链、产量及消费量分析:纸业扩张与废纸限令共驱木浆需求,国产增量仍需进口补位[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)