以家禽、家畜的肉和内脏及野味、部分水产品、蔬菜为主要原料,放入调制好的卤汁中,旺火烧开,小火浸煮,使卤汁滋味缓慢渗入原料肌理,便成为香浓味美的卤制品。卤制品属于一般熟肉制品,它突出原料原有的口味、色泽,调味品主要用盐和少量酱油,以其原有的色、香、味为主。卤制品"热做冷吃",口味鲜香。调好的卤汁可长期使用,而且越陈越香。

卤制品的起源可以追溯到遥远的战国时期。史书中关于卤菜的最早记载,是战国时期的宫廷名菜"露鸡"。《楚辞•招魂》和《齐民要术》中记载了"露鸡"的制作方法。古文字学家郭沫若根据这些记载在《屈原赋今译》中将其解作"卤鸡"。而此后红卤的烧鸡、白卤的白斩鸡都是根据"露鸡"发展得来的。

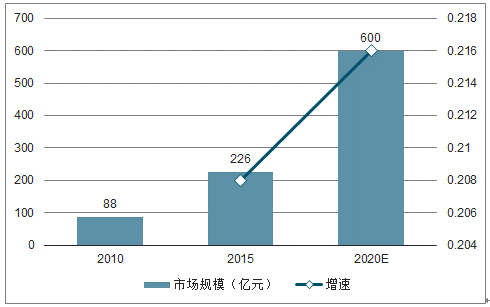

禽类制品作为卤制品中贡献最大,预计到 2020 年占比为48.6%;肉制卤品和蔬菜卤品各占 20%左右,豆腐类占比 10%。同时禽类制品作为最大规模的卤制品品类,依旧保持细分品类中的增速冠军,预计 15-20 年复合增速将达到 21.6%,成长最快。

2010-2020年休闲卤制品家禽类卤制品规模及预测

数据来源:公开资料整理

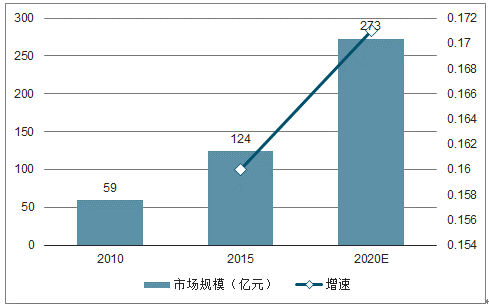

2010-2020年休闲卤制品红烧肉类卤制品规模及预测

数据来源:公开资料整理

2010-2020年休闲卤制品蔬菜类卤制品规模及预测

数据来源:公开资料整理

2010-2020年休闲卤制品豆腐卤品规模及预测

数据来源:公开资料整理

一、现状

卤制品行业存在三种经营模式:作坊式经营、区域性连锁品牌经营以及全国性连锁品牌经营。在行业发展初期由于口味壁垒和消费偏好的局限行业主要以作坊式工厂为主,CR3 仅 17.1%,行业集中度偏低,绝味作为销售规模最大的卤企,市占率不足 10%。未来随着消费者对品牌意识的提升和对新鲜度要求的提高,连锁品牌将推动卤制品行业不断突破跨区域销售壁垒,取代现存的作坊模式,提升行业集中度。

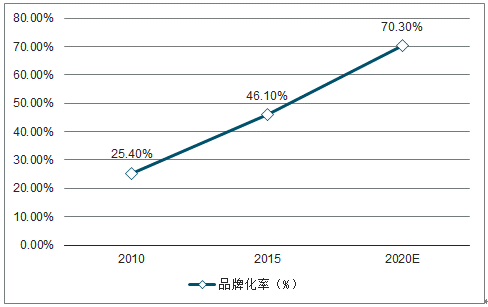

预计 2015-2020 年,品牌化 CAGR 将保持 28.9%,远高于非品牌6.3%的增速水平,后者市场将被不断挤压。

休闲卤制品行业集中度低

数据来源:公开资料整理

2010-2020年休闲卤制品品牌化率及预测

数据来源:公开资料整理

二、龙头格局

绝味和周黑鸭,作为卤制品行业的前两大全国性连锁品牌,以不同的经营模式进行快速增长。周黑鸭在直营模式下,随着 2013 至 2016年高端 MAP 包装的普及后,客单价提升,毛利率水平依靠包装化占比的提升增加至60%左右。经过两年发展,包装红利进入后时代,提价空间较小,毛利率预计暂时没有提升空间。

绝味通过加盟模式,以 9915 家门店数量带来规模优势,17 年销量为 10.8 万吨(同期周黑鸭为 3.9 万吨)。另外,18 年绝味前五大供应商采购金额占比为 40.83%,远高于周黑鸭的 24.7%,采购量大且集中决定着绝味的上游议价能力更强,其吨成本大幅低于周黑鸭。同时,绝味发行的 3 万吨仓储中心可转债项目落地后,将进一步提升公司的仓储容量,平滑采购成本波动。随着后期渠道下沉配合新建产能释放,规模效应日趋明显,而当绝味下沉后实现市场份额的提升,提价能力也相应加强,同时进一步提升毛利水平。

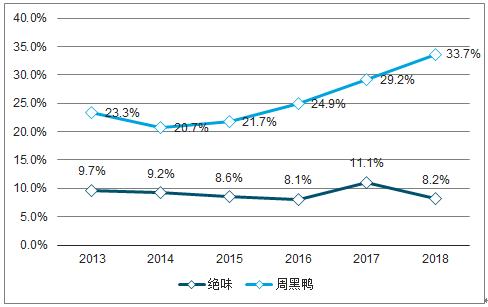

2013-2018年龙头品牌毛利率趋势

数据来源:公开资料整理

绝味通过跑马圈地形成规模效应,销售费用率保持在 8%-10%之间,17 年因公司上市加大了营销投入,其中包括交通类广告的投放、门店装修升级费用以及与饮料等产品进行联合促销等,致使费用率达到 11.1%。随着渠道的下沉,低线城市的消费者将建立绝味的品牌意识,而一二线城市的门店升级将加强品牌形象,提升口碑。直营模式下的周黑鸭,销售费用主要包括门店租赁和人工费用(占比超过 65%),在近几年门店的扩张和收入低迷的情况下,费用率上涨明显,从 14 年的 20.7%逐年递增至 18 年的 33.68%,而绝味将这两部分大额支出转嫁给加盟商销售。

2013-2018绝味、周黑鸭销售费用率对比(%)

数据来源:公开资料整理

绝味食品:公司作为卤制品行业规模最大的龙头企业,公司预计其线下门店的饱和数量在 2 万家左右,目前远未到天花板。目前公司门店布局基本成型,数量已达到9915 家,并以 10%-15%的增速继续跑马圈地,填补未来潜力巨大的低线空白市场。公司另外通过扩充品类、优化包装、门店升级、成熟地区提价等方式,使单店收入维持 3-5%左右的增长。可转债落地后,7.93 万吨新建产能不仅缓解了目前产能紧张问题,采购量的增加将进一步增加公司对上游的议价能力,叠加鸭副价格出现下滑,公司毛利水平有望提升。另外,新建的 3 万吨山东仓储中心将进一步提升仓储容量,平滑毛利率波动。在产品供应链系统的完善和产能扩张后的规模效应下,费用率将逐步降低,公司盈利能力加强。预计2019年营收可达到49.42亿元,同比增长13.14%;净利润同比增长 20.73%,对应估值 24 倍。

卤制品行业企业广受诟病的一个问题是同质化。实际上,尽管禽类产品是龙头企业普遍被人熟知的核心单品之一,但在产品策略、经营策略、定价策略等方面各企业间不尽相同。差异化的竞争策略使得龙头企业面对的消费者层级、区域皆有所区别。

三、行业趋势

卤制品市场增速领跑,预计到2020年规模仅次于膨化食品。随着卤制品行业包装化、品牌连锁化加速,吃卤食的习惯逐渐被更多人接受,2018年行业规模约为870亿元,预计到2020年达到1201亿元,2016—2020年的复合年均增长率为18.2%。卤制品行业步入成熟阶段。行业发展初期以区域销售为主,跨区域存在口味壁垒和消费偏好。行业生产方式从人工炉灶生产向蒸汽锅生产过渡,往流水线和自动化生产方向转变。

生产技术的发展与销售区域的扩张相关,生产技术发展的同时推动卤制品行业企业突破跨区域销售壁垒,向全国市场扩张。连锁品牌企业间开展品牌竞争,规模化生产效率高且门店供应链完善的企业市占率逐步提升,开始步入成熟阶段。2018年卤制品的行业规模约在870亿元,证券化率约31.6%,预计到2020年该比例提升至55%,卤制品正从佐餐菜肴变身为休闲食品。

全国性连锁品牌主要依托门店在多区域的开店来实现市场份额的提升,门店的扩张离不开供应链管理体系的支撑,供应链管理体系的效率影响公司的利润率和竞争优势,因此供应链是行业核心竞争力。供应链体系的优势主要体现在原材料采购端、标准化生产端、冷链运输配送端和门店的精细化管理。

休闲卤制食品连锁企业的物流呈现小批量、高频次、多点配送和快速配送的特点。鉴于行业特点,企业需要完善的仓储物流体系、先进的食品保鲜技术来支撑,并考虑销售网络的铺设和市场的反应速度;在门店选址上,需要考虑门店与生产基地的运输距离和时间,以达到效率最大化,沿线多点配送可以分摊物流成本,有利于下游配送效率集约化。

线下渠道贴合社区,线上渠道引流推动增长。休闲卤制食品的销售渠道包括餐饮服务店、商超、加盟店、品牌店、电商平台。不同的销售渠道对应不同的消费市场,酱卤肉制品的消费市场主要有四种,分别是家庭消费市场、酒店餐饮市场、休闲食品市场和礼品特产市场。其中,酒店餐饮市场属于直接供应酒店、酒吧、夜市餐饮等大客户,订单量大销售稳定,礼品特产市场主要在专卖店、机场火车站等地区,而家庭消费市场和休闲食品市场是门店直接接触消费者的散装销售,卤制食品品牌连锁企业主要面向的是休闲食品市场。

相关报告:智研咨询发布的《2019-2025年中国休闲卤制品行业市场竞争格局及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卤制品行业市场运行格局及投资趋势研判报告

《2026-2032年中国卤制品行业市场运行格局及投资趋势研判报告》共八章,包含“周黑鸭”品牌武汉市场状况调查研究,2026-2032年中国卤制品行业发展影响因素及趋势预测,2026-2032年中国卤制品行业发展影响因素及趋势等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国卤制品行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:市场竞争加剧,行业增速放缓[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)