基于目前我国啤酒市场仍以经济型拉格啤酒为主要产品的特征,叠加我国消费结构多层次化的特性,啤酒消费的结构性升级必然存在发展空间。

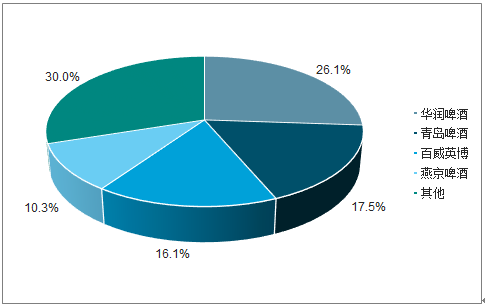

啤酒行业经历四年的产量下滑后逐渐企稳,从我国的消费量和人口结构来看,目前啤酒消费已经处于成熟阶段,量增空间有限。2010 年之前我国啤酒厂商采取兼并收购的方式抢占市场份额,并且多年的低价同质化竞争导致行业吨价低,产品结构低端,吨酒价格在全球市场中处于较低的位置。从利润端来看,价格战策略下终端费用的高投放,亦导致利润端处于微利甚至亏损的局面。经过多年的竞争,目前前五大企业已经形成各自的优势市场,华润啤酒在华东地区、安徽、四川等地市占率较高,青岛啤酒在山东及周边市场获得竞争优势,百威英博在广东、福建等地具有较高市占率,重庆啤酒集中于中西部的重庆、四川等地。

目前啤酒行业的竞争格局趋于稳定且在缓慢集中,原先的低价高投入的政策无法再获得持续的市场份额,价格战的边际效用减小。在总量难以驱动的背景下,未来规模增长主要来自吨酒价格的提升,产品结构化高端是破局之路。同时啤酒厂商对利润率的诉求凸显,厂商率先通过关厂来解决前期因兼并收购导致的产能分布不合理,产能利用率和工厂运营效率低等问题。

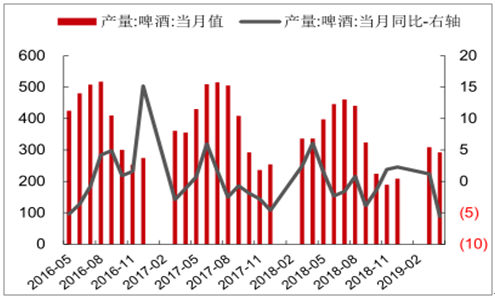

2016-2019.2中国啤酒行业产量变化(万千升)

数据来源:公开资料整理

中国啤酒行业格局

数据来源:公开资料整理

在产品结构升级和产能优化上,重庆啤酒已经拥有了成功的经验。华润啤酒也在2018 年陆续实施关厂,青岛啤酒因体制原因考虑到员工的安置,因此进展稍慢,2018年已关闭两个工厂,盈利改善弹性大。关厂等产能优化行为在前期会带来一次性计提折旧和员工安置等费用支出,对当年的净利润造成影响,但是产能优化后期以及高端产品销售占比的提高会带来行业整体利润水平的上移,行业盈利拐点向上。根据申万行业分类,SW 啤酒品板块 2019Q1 行业收入 132.98 亿元,同比增长 7.05%,实现归母净利润 9.80 亿元,同比增长 21.99%。

2012-2019Q1 SW 啤酒板块行业收入及增速

数据来源:公开资料整理

2012-2019Q1 SW 啤酒板块行业归母净利润及增速

数据来源:公开资料整理

啤酒产品的毛利率较低,受上游纸箱、玻璃瓶、大麦等原材料价格影响较大。啤酒行业在2018年已形成高端化转型和关厂提效的行业竞合趋势,行业整体趋势向好,但是 2018 年原料成本的上升影响了吨价提升带来的利润提升。

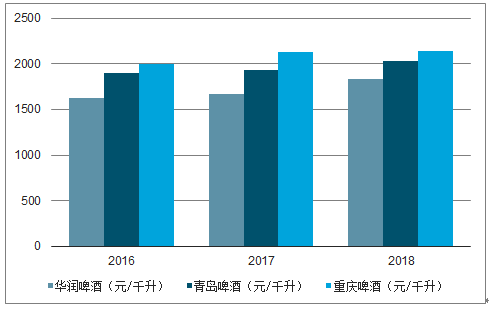

从原材料价格变动历史,2017-2018 年在上游环保政策导致的去产能情况下,玻璃、纸箱等产品由于供给紧张导致价格快速上涨,同时进口大麦价格也处于上涨阶段,行业吨成本上升。2018 年华润啤酒吨价提升 11.9%,吨成本提升 9.5%;青岛啤酒吨价提升 0.2%,吨成本提升 5.2%;重庆啤酒吨价提升 2%,吨成本提升 0.8%。其中青岛啤酒受原材料影响程度较大,华润啤酒和重庆啤酒的吨价提升程度高于吨成本提升,产品结构高端话对吨价的提升效果明显。

2019 年大麦价格有所上涨,玻璃指数、瓦楞纸价格出现下降趋势,其他原材料成本相对较稳定,啤酒厂商的原材料成本压力相较去年较小。下半年玻瓶价格有可能出现上涨趋势,不同地区的回瓶率需求也会影响玻瓶价格,啤酒制造成本或处于高位,但不会持续出现较高涨幅。国内产品结构高端化进程持续,吨酒价格将持续提高。

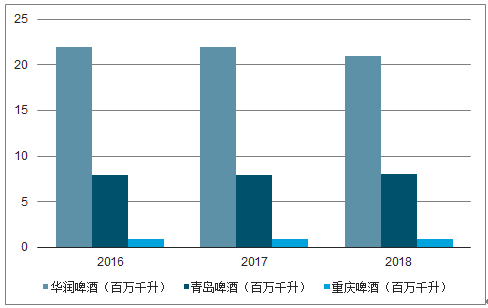

2016-2018年品牌啤酒销售量

数据来源:公开资料整理

2016-2018年品牌啤酒吨价

数据来源:公开资料整理

2016-2018年品牌啤酒吨成本

数据来源:公开资料整理

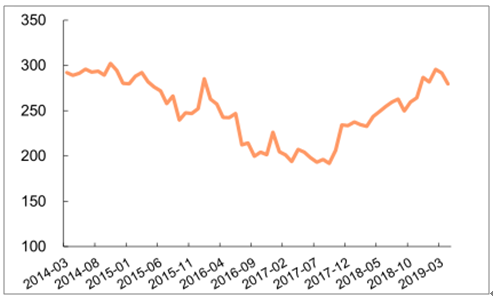

2014.3-2019.3大麦价格进口平均单价(美元/吨)

数据来源:公开资料整理

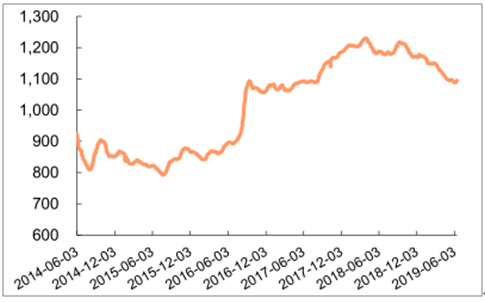

2014.06-2019.6 中国玻璃价格指数

数据来源:公开资料整理

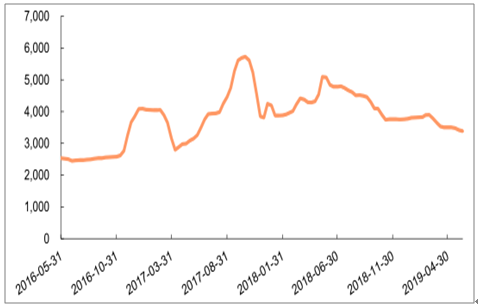

2016.5-2019.4高强瓦楞纸市场价格(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纯生啤酒行业市场竞争现状及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询