萤石:产业链结构

数据来源:公开资料整理

萤石:产品形式及我国资源特点

战略性矿产目录(共24种矿产)

数据来源:公开资料整理

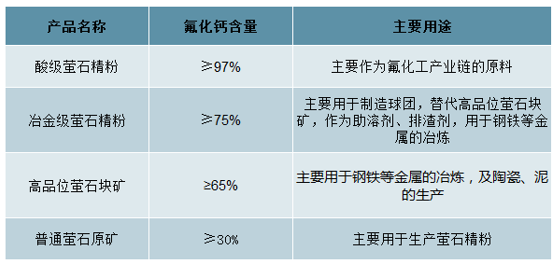

萤石主要产品形式及用途

数据来源:公开资料整理

萤石是一种稀缺性资源在2016年被列入我国“战略性矿产目录”其中酸级萤石精粉主要用作氟化工产业链的原料,在氟化工行业中有不可替代的地位。

我国萤石资源六大特点

数据来源:公开资料整理

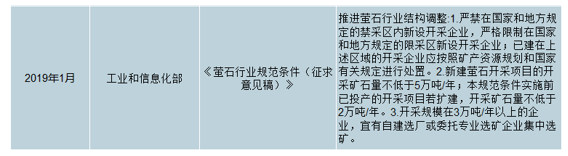

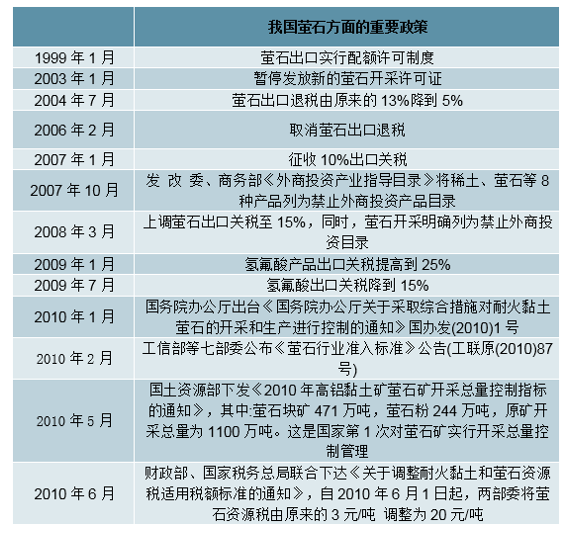

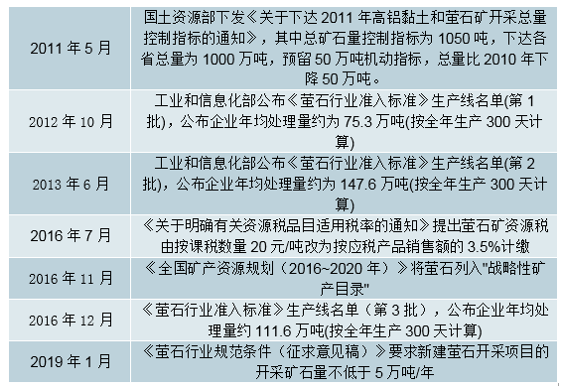

我国萤石产业相关政策

数据来源:公开资料整理

我国萤石产业相关政策

数据来源:公开资料整理

我国限制萤石出口的相关政策:萤石出口退税率从2003年的13%降到2004年的5%;2006年1月起出口退税被取消;2007年以来开征10%萤石出口关税,并于2008年提高至15%。直到2013年受到“中国资源保护、不正当竞争”等压力取消关税。

数据来源:公开资料整理

2007年萤石列入禁止外商投资产业名录2010年发布《萤石行业准入标准》2010年将萤石资源使用税额标准由3元/吨调整为20元/吨2016年7月1日开始推行资源税改革,萤石从价计征,税率为3.5%2017年实行矿业权出让制度改革

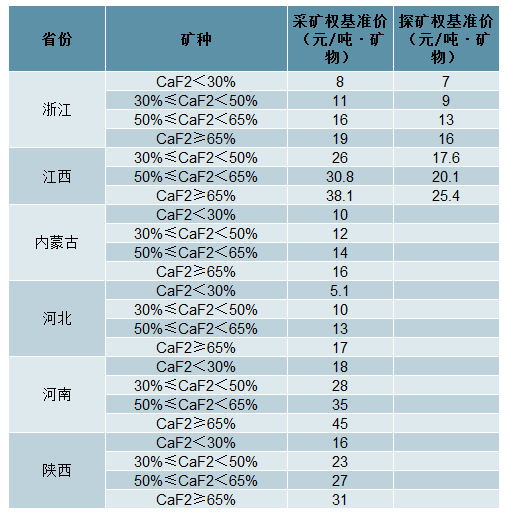

2018年多省事对萤石制定矿业权市场基准价

2004年,出口退税率降至5%2006年,取消出口退税率2007年,开始征收10%出口关税2008年,将出口关税提升至15%2013年,被迫取消出口关税

资源开采限制政策萤石出口限制政策

探矿权与采矿权管理趋严,统筹推进资源资产产权制度:2017年我国将探矿权和采矿权价格调整为矿业权出让收益。建立矿业权市场基准价制度:矿业权出让收益按照评估价值、市场基准价就高确定。

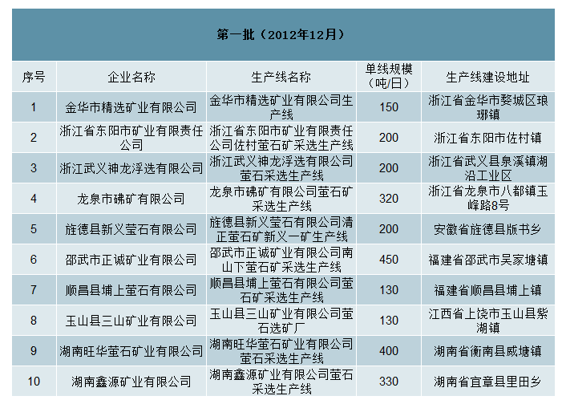

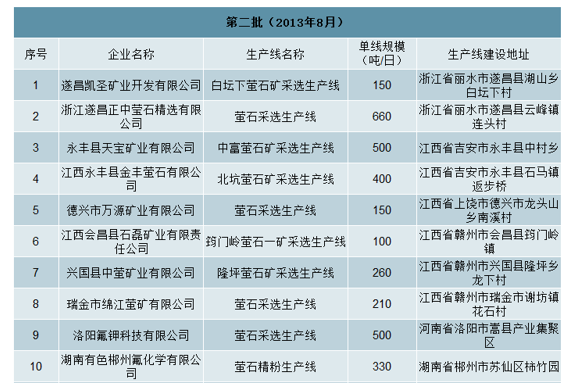

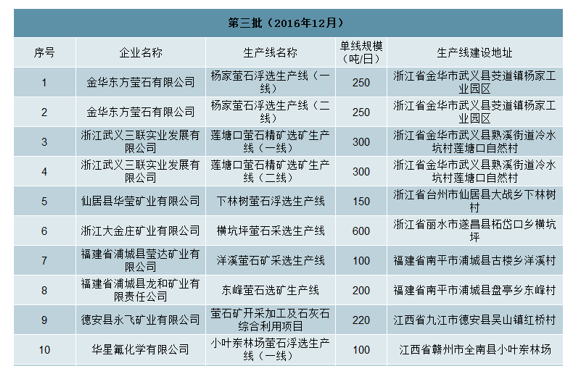

萤石:《萤石行业准入标准》生产线名单

数据来源:公开资料整理

供给:矿山治理严格,资源价值变现

储量分布不均,且高品位单一型矿山较稀缺

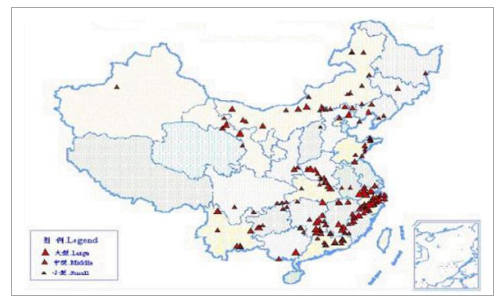

我国预测拥有的萤石资源储量约有9.5亿吨,截至2015年我国查明的保有萤石资源储量约2.21亿吨,其中萤石矿以伴(共)生型萤石矿为主,其中采选难度较高、经济性较差的伴(共)生资源储量近1.15亿吨。而单一型萤石矿中由于矿山无法回收及停采等原因,约有3600万吨资源储量难以开采利用,开发价值较高的单一型萤石矿的可利用资源储量仅为6000万吨左右。从区域分布来看,我国萤石矿主要分布于湖南、浙江、江西、福建、安徽、内蒙古、河北等省区。

——湖南省的资源储量居全国首位,但其萤石资源以伴(共)生型萤石矿为主。

——浙江省萤石储量在全国排名第二,多年来的萤石产量也位居全国前列,绝大部分矿山萤石以单生体矿床为主,开采安全便捷,选矿工艺以物理方法为主,简易且无污染,萤石产量和品质较为稳定。

——内蒙古自治区的萤石资源非常丰富,查明资源储量排全国第三,但萤石产品产量在全国所占份额缺很低。尽管该自治区内查明的萤石资源储量较大,但由于地质勘查程度较低、选矿难度较大,加之矿山开采与加工受气候制约明显,以及萤石下游产业欠发达等因素影响,萤石产量长期徘徊在较低水平。

我国萤石矿的分布情况

数据来源:公开资料整理

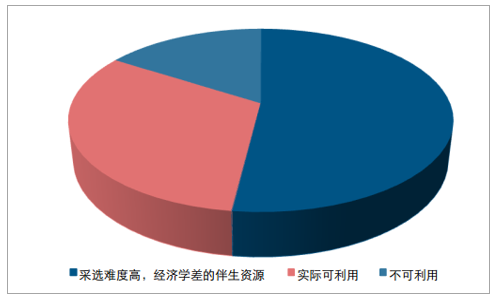

国内萤石资源品质结构

数据来源:公开资料整理

我国萤石矿的类型

数据来源:公开资料整理

浙江省主要矿产资源开发基地资源储量和开发利用情况表

数据来源:公开资料整理

政策约束力度加强,供给端面临秩序重塑

根据国土资源部颁布《矿山生产建设规模分类一览表》,萤石矿山生产建设规模大于等于10万吨/年矿石的为大型矿山,5~10万吨/年矿石的为中型矿山,小于5万吨/年的为小型矿山。

我国《矿山生产建设规模分类一览表》对萤石矿山的界定

数据来源:公开资料整理

截至2014年,我国共有萤石矿山1229座,以我国2014年萤石产量380万吨计算,每个矿山的平均产量不足4000吨。从行业结构来看,我国萤石行业以小型企业为主,规模较大且在行业内具有较大影响力的萤石采选企业仅几家,集中分布在浙江、江西、内蒙古、湖南等萤石资源大省,且以民营企业为主。

为保证萤石资源的合理、有序、节约的开发利用,1999年以来,我国陆续出台了一系列有关萤石资源开发利用及其进出口贸易的政策措施和规定。2019年,工信部发布《萤石行业规范条件(征求意见稿)》,对行业治理提出了更高要求:

我国萤石方面相关重要政策

数据来源:公开资料整理

《萤石行业规范条件(征求意见稿)》提出的行业相关约束规定

数据来源:公开资料整理

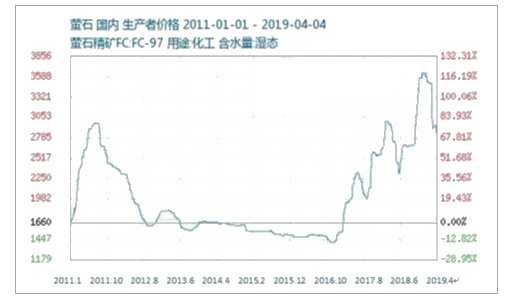

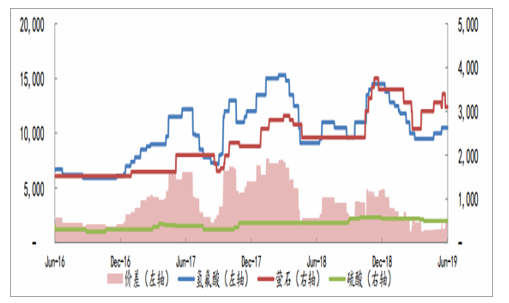

华东开采更具优势,产量位居全国前列。受矿石品位、勘查进度、开采条件、市场需求等因素影响,我国萤石资源的开发情况与资源分布情况并不完全一致。多年来,浙江省的萤石产量位居全国前列,该地区成熟的萤石产业支撑了华东地区氟化工产业的发展,形成了上下游产业良性互动。而萤石资源大省湖南省由于当地矿山以伴(共)生矿为主,选矿难度较高,故无法大规模开发利用。另一资源大省内蒙古自治区则受制于地质勘查程度较低,选矿难度较大,低温天气时间较长,以及萤石下游产业欠发达等因素影响,制约了萤石产量增长速度。2017年以来,国家环保政策趋严导致部分环保不达标的萤石矿山、选矿厂关停带来全行业有效产能规模持续减少;而下游氟化工行业自2017年以来景气度大幅提升,对上游萤石原材料的需求持续旺盛。由于供需两端同时发力,故2017年萤石产品价格总体呈现较快增长态势。

我国萤石价格历史走势情况(元/吨)

数据来源:公开资料整理

萤石:需求端分析

氢氟酸(化学工业用)是萤石最主要的下游产品

萤石下游用途分布

数据来源:公开资料整理

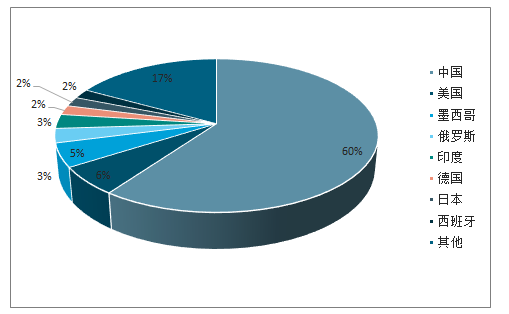

中国储量占全球的15%,而消费占全球60%,是全球萤石的最大消费国。而主要萤石消费地区美国、西欧和日本萤石资源枯竭,基本依赖进口。

全球萤石区域消费分布

数据来源:公开资料整理

【萤石波动性】萤石涉及的下游行业众多,因此萤石行业的发展周期伴随国家整体经济周期波动而波动的特征较为明显。【萤石季节性】由于冬天气温太低,北方(内蒙古为主)萤石企业停工,加上下游制冷剂企业备货需求,导致4季度萤石价格季节性上涨。【价格情况】萤石价格持续上行,2018年以来,氢氟酸价格受萤石价格波动影响较大。

下游氢氟酸(化学工业)价差走势

数据来源:公开资料整理

萤石:需求端分析

炼钢行业:2015-2016年国家去产能化后,钢铁行业产品结构将有所调整,近年来粗钢产量同比增速放缓2018年以来下游冶炼行业对萤石的需求有所提升

炼钢行业:产量变化

数据来源:公开资料整理

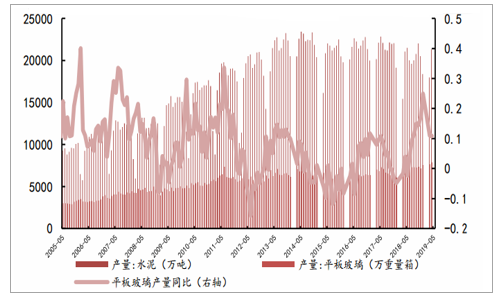

建材行业:玻璃制造、水泥生产对于萤石需求量在2014年已达到顶峰,2015-2016年水泥、玻璃去产能后对萤石需求降低

建材行业:产量变化

数据来源:公开资料整理

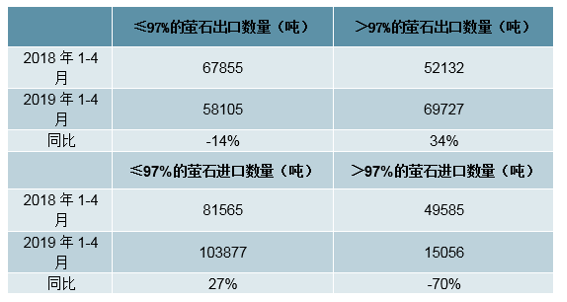

2019年1-4月份我国氟化钙含量>97%的萤石粉进口量同比下滑70%,而出口同比上涨34%,同时近年国内产量下滑,造成了国内萤石粉供应紧张的局面。

国内萤石供需偏紧

数据来源:公开资料整理

发展趋势:精细化、复合化、轻量化、节能化、技术化

萤石行业发展趋势

数据来源:公开资料整理

【需求小结】近几年萤石下游产业钢铁、电解铝、水泥、玻璃均处在去产能、调结构的过程中,对萤石的需求曾呈现稳中有降的趋势。而由于难以找到合适的替代品,短期之内依然以酸级萤石精粉为主要的氟元素来源,同时在2018年以来冶炼行业对萤石的需求有所提升。相对的,受氢氟酸供给侧改革红利,2017年氢氟酸进入景气周期,目前进入制冷产品需求阶段,制冷剂产品将成为拉动萤石需求的主力军。

【供需总结】供给收紧、需求不减,萤石或将持续景气。

相关报告:智研咨询发布的《2019-2025年中国萤石行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国萤石行业市场竞争状况及发展趋向分析报告

《2026-2032年中国萤石行业市场竞争状况及发展趋向分析报告》共十一章,包含领先机场免税店经营分析,海南免税店投资前景分析,中国免税店投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询