一、造纸行业发展三个阶段

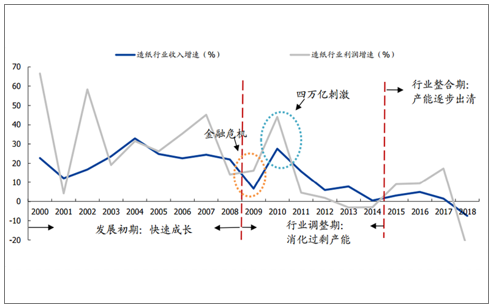

根据2000年以来造纸行业的收入和利润波动情况,造纸行业大致分为三个阶段:2000~2008年、2009~2014年、2015年至今。

当前造纸行业仍延续2015年以来的整合周期。2018H2行业景气度下行并非产能过剩后由供求失衡引起,而是在渠道库存的扰动下,产生的“小周期”波动。2019H1去库进程推进,预计行业将重回供求平衡点,价格将回到合理区间波动。

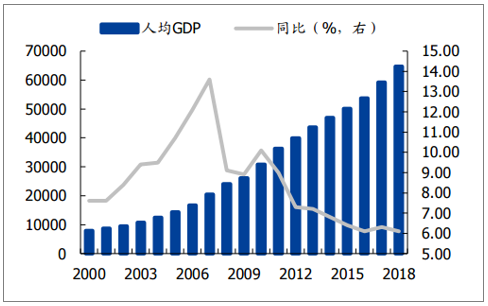

阶段一:2008年以前,发展初期,产销两旺行业快速增长。供给:固定资产投资快速上升。需求:人均GDP快速上升期。

造纸行业收入和利润同比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国造纸行业市场全景调研及发展趋势研究报告》

人均GDP及同比增速

数据来源:公共资料整理

阶段二:2009~2014年,行业调整期,消化过剩产能。供给:固定资产投资增长快速下行,产能集中投放。需求:人均GDP增速开始下行,阶段性复苏后快速萎缩。

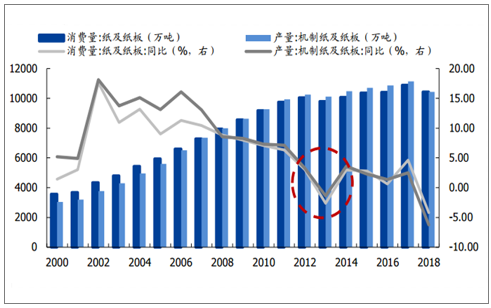

成品纸产量和消费量及同比增速,成品纸产量消费量13年出现下滑

数据来源:公共资料整理

阶段三:2015年至今,行业整合期,产能逐步出清。供给:固定资产投资个位数增长,政策强制力下去产能。需求:人均GDP平稳增长,宏观经济波动影响需求预期。

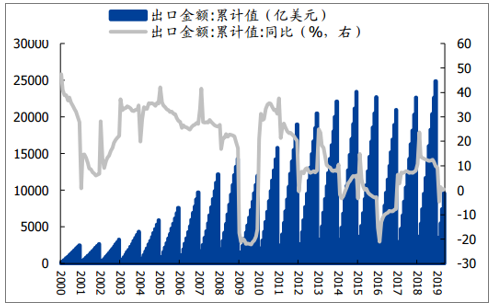

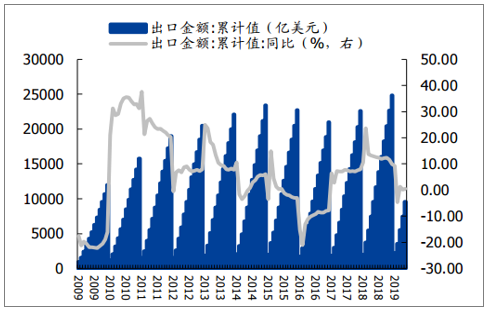

我国出口情况

数据来源:公共资料整理

二、造纸行业供给端:固定资产投资增长下台阶,环保政策“强制力”去产能延续

行业仍在整合,供求基本平衡。2018年至今仍延续2015年以来的行业整合周期,供给端仍在政策力下逐步出清,供求基本平衡。

1)固定资产增速:2018年增速5%,2019年1~5月-6.8%,固定资产投资低增长;2)政策:环保持续加码,政策监管趋严,中小产能生存环境恶化,落后产能持续淘汰;3)宏观经济环境:18H2受到中美贸易摩擦影响,需求预期较差,伴随贸易摩擦缓解及2019H2全球经济宽松,预计需求预期逐步好转。

造纸行业大周期判断

指标 阶段一:2000~2008年 阶段二:2009~2014年 阶段三:2015年至今 19年至今

供给 固定资产投资增速 高增长,CAGR=26.6% 放缓,CAGR=17.6% 低增长,CAGR=4.9% 降低,增速=-6.8%

环保政策 宽松 起步 严格 持续趋严

强制力淘汰落后产能 十一五规划淘汰650万吨产能以上 十二五规划淘汰落后产能1000万吨以上 十三五规划淘汰落后产能800万吨以上;环保督查+“回头看”(16~18年第一轮、19~21年第二轮)

需求 人均GDP 高增长,CAGR=14.9% 放缓,CAGR=12.4% 平稳,CAGR=8.9% 平稳

社零额 稳定增长,CAGR=15.5% 稳定增长=15.9% 放缓,CAGR=8.2% 平稳,增速=8.2%

出口 高增长,CAGR=24.4% 放缓,CAGR=15.9% 降低,CAGR=3.0% 降低,增速=0.4%

数据来源:公共资料整理

2009~2014年造纸行业净资产收益率持续下降

数据来源:公共资料整理

从固定资产投资增速来看,行业扩张趋于理性化。2018年全年造纸行业固定资产投资完成额同比增长5.1%,2019年1~5月同比下降6.8%。2018H1延续2017年行业景气上行固定资产投资增速较高,2018H2需求预期较差,行业固定资产投资增速快速下降。造纸行业现在产能扩张趋于理性,另一方面环保和经营压力大难以支撑行业大量扩建产能。同时本轮产能扩张集中在大型纸厂,主要为包装纸,文化纸基本没有新增产能。

造纸行业固定资产投资增速明显低于上一个产能周期

数据来源:公共资料整理

环保政策持续趋严,“强制”清退力量仍在。环保政策持续趋严,“强制”清退力量仍在。由于造纸行业污染较为严重,环保监管持续加码。1)2017年开始正式实施排污许可证制度,造纸行业成为首批试点行业,2020年以前未取得排污许可证的企业将全部关停。2)2018年3月发改委下发《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》。3)第二轮环保督查展开,查处力度持续加大。

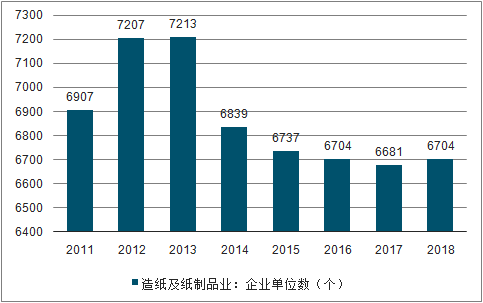

造纸行业企业数量下降

数据来源:公共资料整理

三、 造纸行业需求端:库存“小周期”扰动后,供求将重回平衡点

成品纸需求由渠道库存和终端需求共同决定,终端需求影响中间商决策,渠道库存对纸厂需求影响更为直接。2018年造纸行业需求大幅下滑,并不是因为终端需求下滑,而是2017年市场过热纸价快速上涨的情况下,中间商加大备货,渠道库存积压,而2018H2开始需求预期恶化,中间商开始去库并选择低库存运行策略,导致成品纸需求快速下降。2018H2至今中间商都在去库的过程,当前库存水平已经降至低位,即便中间商对下游需求预期较差,也存在持续补库的需求,因此预计2019年对成品纸的需求将较2018H2明显改善,行业供求将重回平衡点。

从宏观指标看成品纸终端需求,有望得到修复。成品纸主要可以分为文化纸和包装纸,文化纸终端需求主要为教材出版、图书印刷、办公用纸等,均是较为刚性需求,受到宏观经济环境影响较小。

2018年出口增速并未出现下滑

数据来源:公共资料整理

2019年社零增速提升

数据来源:公共资料整理

中间环节的库存具有“价格放大”作用,对纸厂影响更为直接。

经销商“买涨不买跌”,价格上升周期加大备货。

纸价上行过程中纸厂库存下降

数据来源:公共资料整理

渠道库存高位削弱成品纸实际需求量,原纸产量下滑可能超过终端需求波动。经历2016年底~2017年上行区间,2018年原纸产量下滑6.2%,增速较上年下降8.8pct,但出口/社零增速较上年变动2.0/-6.2pct。

原纸产量下降幅度大于出口和社零

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)