一、2018年互联网行业发展态势分析

1995年互联网商用以来,我国互联网行业经过十年左右的商业模式探索阶段和十年左右的高速发展阶段,已成长为经济社会数字化转型的重要引擎。2018年以来,受宏观经济下行压力加大、人口红利见顶等内外部多重因素的共振影响,我国互联网行业遇到了一些困难,高歌猛进的势头有所放缓,开始进入转型调整、动能转换的新时期。

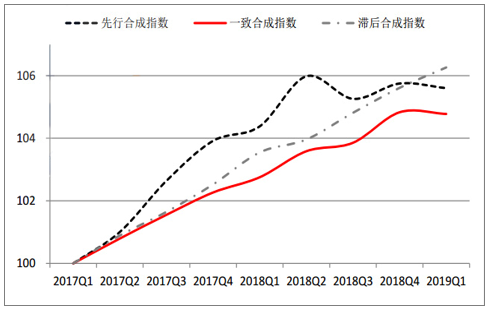

1.行业仍处景气区间,录气指数小幅下降

一致指数和先行指数双降。2019年第一季度,互联网行业一致指数为104.78,环比下降0.05个点;先行指数为105.60,环比下降0.15个点;滞后指数为106.26,环比上升0.65个点。三大指数均大于100,我国互联网行业发展仍处于景气区间,但一致指数和先行指数均出现下降,表明行业将进入转型调整的新阶段。

互联网行业发展先行、一致、滞后指数曲线

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国互联网行业市场深度评估及市场前景预测报告》

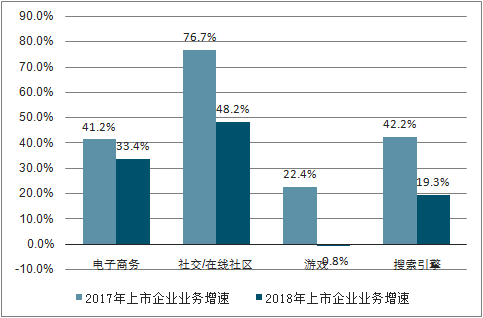

2.增速高位趋缓,降幅明显扩大

营收增速下降到30。2018年上市互联网企业营收达1.86万亿同比增长30%,增速仍是战略性新兴服务业(14.9%)、科技服务业(15.0%)和高技术服务业(13.4%)的两倍左右。收入增速的下滑幅度明显加快。2014-2017各年增速分别为47.7%、45.5%、41.5%、38.1%,年均下降3个百分点左右。2018年,行业增速较2017年下降8.1个百分点,呈现加速下滑态势。同时,行业总体运营效率有所下降,资本开支占营收的比重呈现缓步提升的状态。

上市互联网企业营收增长情况

数据来源:公共资料整理

主要业务增长放缓,新兴动能有待成长。2018年,电子商务、游戏、社交、搜索引擎四类业务的收入合计达15927.53亿元,占总收入的比重达86%。电子商务收入同比增长33.4%,增速与2017年相比下降8个百分点。游戏、搜索引擎等业务增速较2017年同期分别下降23、22个百分点。社交业务虽然同比增长48.2%,但增速相比。

去年同期下降28个百分点。新兴业务方面,云计算、大数据、人智能等业务虽然增长很快,但规模较小,尚无法对行业增长形成有效支撑。

互联网主要业务增长情况

数据来源:公共资料整理

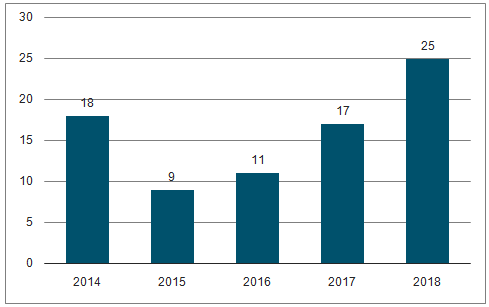

3.企业集中上市,市值大幅波动垂直领域龙头企业集中上市。

2018年,美国、香港和内地资本市场纷纷对准上市公司,尤其是向以互联网企业为代表的新经济公司抛出橄榄枝,互联网行业迎来2014年以来新一轮上市浪潮。2018年我国新上市互联网企业共25家,经营范围涵盖了生活服务、文体娱乐、互联网金融、音视频、电子商务等众多领域,包括美团点评、腾讯音乐、拼多多、爱奇艺等多家垂直领域龙头企业。

2014-2018年互联网新上市企业数量

数据来源:公共资料整理

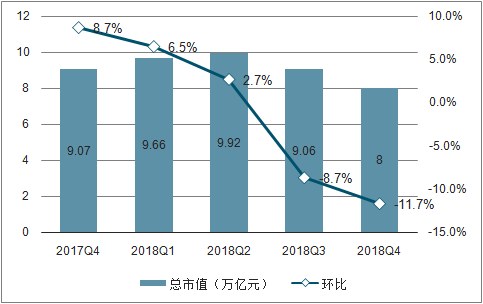

10家企业进入全球市值三十强。2018年,全球上市互联网企业前30强市值总额为3.5万亿美元,较2017年下降3.8%,新上市的美团点评、拼多多跻身全球互联网市值前三十强,我国共有10家企业进入全球30强,较2017年增加1家。

上市企业市值全年振幅达25.3%,2018年初,上市互联网企业市值延续了2017年快速增长的态势,峰值达10.4万亿元,较2017年底增长9.5%。进入下半年后,宏观经济下行压力加大、业绩增长放缓和国内外金融环境出现变化等多重因素共振,影响了投资者信心,上市企业市值持续下降。2018年,我国167家上市互联网企业总市值为8万亿元,相比2017年底下降11.8%,全年振幅达21.3%。

上市互联网企业市值变化情况

数据来源:公共资料整理

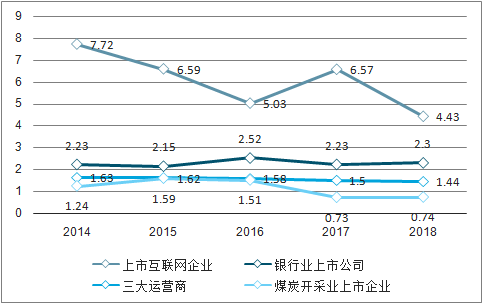

互联网行业仍处于价值流入期。2018年,上市互联网企业的市值规模比达4.4,相比2017年有所下降,但仍高于阈值2的临界点,行业总体处于高成长、高收益水平的价值流入期。

2014-2018上市互联网企业与典型行业的市值收入比变化情况

数据来源:公共资料整理

二、中国互联网行业未来六大发展趋势

1.新技术

下一代网络建设带动5G产业崛起,工业互联网促进制造业集成创新,大数据、人工智能将加速推进产业深度融合,技术创新推动金融信用体系趋于完善。

2.新动能

产业互联网推动新旧动能加速转换,“互联网+先进制造业”成为振兴实体经济的重要途径,制造业与互联网融合的行业解决方案将继续突破,智能制造的网络安全保障将成为关键一环,农业全产业链信息化升级将加速。

3.新场景

数据与服务开辟未来消费新场景,共享服务更加智能化和全球化,智能化赋能更多平台场景。

4.新体验

智能交互催生消费新体验,车联网、智能家电促进“住行”新体验升级,AR将重新定义移动交互体验。

5.新挑战

勒索病毒攻击类或将成为常态,个人信息保护将面临严峻挑战,关键信息基础设施的安全风险将不断攀升,网络空间安全防护能力将大幅加强,企业拓展国际化市场将面临激烈竞争。

6.新生态

物联网和工业互联网安全生态建设将日益完善,平台经济创新与协同治理的需求将更加迫切,数据权属关系受到广泛关注,网络综合治理体系将加快完善,全球互联网治理体系将深度变革。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网行业市场竞争态势及投资机会分析报告

《2026-2032年中国互联网行业市场竞争态势及投资机会分析报告》共十三章,包含互联网行业投资环境分析,互联网行业投资机会与风险,互联网行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询