版号重开获批游戏数量回升。2018年底版号重开以来,共1020款游戏过审获得版号,游戏运营商568家。其中2018年12月、2019年1月过审游戏数量最多,录得282款,月均获批170款,4、6月过审游戏数量大幅走低,预期未来游戏版号审批与发放依然处于趋严的态势。审核较往年更加严格。2017年全年,过审游戏数量约为9300款,而2018年底版号重开以来的半年内仅有1020款游戏过审。我们认为,相比往年过审游戏数量大幅减少,过审速度放缓,审核政策更加严格,对过审游戏要求更高,只有符合政策导向的精品化游戏才能在较少游戏获得版号的背景下获得成长机会。

2018年12月之后获版号游戏数量

数据来源:公开资料整理

版号供给减少背景下,游戏行业集中度有望进一步提升。从下图来看,自2018年12月版号重启以来,版号供给总量明显减少,且移动-休闲益智类游戏数量得到了极大的缩减,而移动-休闲益智类游戏中棋牌类游戏占了绝大部分。这体现了监管“总量控制、鼓励精品”的供给侧改革思路,游戏行业集中度有望提升。

2014年以来每月版号发放类别

数据来源:公开资料整理

棋牌、策略类游戏受整改力度大。由于棋牌、策略类游戏容易涉及赌博行为,此次版号复开,已经对不合规游戏采取了清退措施,预期将来这类游戏过审难度加大,上架困难。

部分大游戏厂商获版号游戏一览

数据来源:公开资料整理

2019年4月22日,广电总局正式出台游戏审批新规,开始受理新游戏版号申请。对比之前游戏审批的要求,从新规的内容来看,监管当局减少了批文的数量,对于游戏申请的种类做出了一定限制,对于游戏内容做出了更加严格的规定,更加鼓励推出精品游戏。

2019年4月22日广电总局游戏新规及解读

数据来源:公开资料整理

2019年上半年中国游戏市场实际销售收入1140.2亿元,同比增长8.6%,较2018年5.3%的增速提升了3.3ppt,主要受到移动游戏(即“手游”)增速回暖驱动。细分市场来看,手游市场规模增长21.5%至770.7亿元,占比67.6%,是整体网络游戏市场的主要构成;客户端游戏(即“端游”)市场规模下降0.7%至313.3亿元,占比27.5%;网页游戏(即“页游”)市场规模减少29.8%至50.9亿元,占比4.5%;家庭游戏主机游戏和单机游戏贡献了余下0.4%的收入。

中国游戏市场增速恢复双位数

数据来源:公开资料整理

中国游戏市场细分类目规模占比

数据来源:公开资料整理

从用户数来看,2019年上半年中国游戏市场达到5.54亿人,同比增长5.1%。用户数的增长,主要是游戏题材和类型不断丰富,游戏品质大幅,吸引了更多的游戏用户。超休闲游戏的发展也促进了用户数增长:上半年下载榜中,除流水爆款新品外,有5款超休闲游戏在榜,一方面,超休闲游戏商业化模式逐渐成熟,已经成为重要的买量渠道,为超休闲游戏提供了商业变现渠道;另一方面,抖音等多渠道加大了对超休闲游戏的支持。

1H19中国游戏市场用户增幅攀升

数据来源:公开资料整理

1H19移动游戏产品下载榜中超休闲游戏占比一半

数据来源:公开资料整理

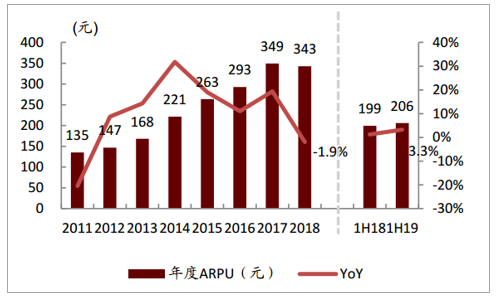

从每用户平均收入(ARPU)来看,2019年上半年ARPU为206元,同比增长3.3%。我们认为,代际更迭使中国游戏市场经历用户付费率整体提升阶段:随着年龄更迭,原有付费能力较弱的青少年玩家进入工作阶段,在保持游戏习惯的同时,具备了为游戏付费的经济基础。而支付方式的便捷和玩家群体自身素质与消费水平的提高,亦整体增强了玩家为游戏付费的意愿。此外,《和平精英》等军事竞赛体验类游戏获得版号后货币化亦提升了付费用户数量,间接提升了ARPU。

1H19中国游戏市场ARPU上升

数据来源:公开资料整理

游戏用户代际红利显现

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国网络游戏行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)