一、相关概念阐释

(一)药妆的定义

根据其他国家对药妆的官方定义,药妆并非传统意义上的普通化妆品,而是介于化妆品与药品之间的、既有药品功效又有化妆品的功能的、其功效性和安全性须经国家指定机构临床测试验证的并获得批准文号的一类产品,但需指出的是,我国并没有药妆的内涵界定,也没有专门针对药妆的批准文号,而只有化妆品的批准文号。

(二)药妆与化妆品的区别

药妆与化妆品的区别主要有如下几个方面:在使用目的上,化妆品仅是为了容貌修饰和装饰的需要,而药妆品既可容貌修饰又可用于治疗和预防疾病。在使用效果上,化妆品在短期内迅速对皮肤外观起到简单修饰的作用,而药妆品针对性强,功效较一般保养品显著。在配方原料上,化妆品的主要原料分为通用基质原料和天然添加剂,药妆品配方用料的关键是功效活性成分。在产品特点上,大部分化妆品都能直接使用、产品性质相对稳定、种类繁多;而药妆品的特点是配方必须完全公开,须经医学文献和皮肤科临床测试证明,且不含公认的致敏原与色素、香料、防腐剂及表面活性剂等。

二、我国药妆市场的发展现状

国外:历史悠久,产品制造、渠道专业化

欧美功效护肤品界定模糊,日本拥有“官方名分”

从全球范围来看,早在1946年就有人首先使用“功效化妆品”的说法,但这个概念清晰地被医学界和化妆品行业广泛接受,一般认为是源于1984年Kligman博士在美国化妆品化学家协会会议上提出了“药妆”这个词。药妆品的英文单词“Cosmeceutial”,是由化妆品“Cosmetics”和药品“Pharmaceutials”两者组成的,意思是具有药物性质的化妆品。

不仅是中国,大多数国家在法规层面至今都没有把“药妆”作为独立的品类,Cosmeceutial这个词其实在大多数国家的法律下并不存在。美国食品医药管理局(FDA)对于“药物、化妆品两者兼而有之”的产品归于非处方药,按照药品管理。根据《联邦食品、药品和化妆品法》,药品在上市前必须获得FDA通过新药上市申请程序给予批准,或符合适用于非处方药审查机构确定的特定药品“单行规定”。许多被认为是OTC药品的药妆或含有活性成分的化妆品,如果被认定为是“一般而言安全和有效、并标注了所有活性成分”则可以按单行规定流程,无需FDA的上市前审批就可以销售。

与美国类似,欧盟法律《欧盟化妆品法规EC1223/2009)》认为如果一个产品同时具有药品和化妆品的功能,该产品应按照药品进行管理。欧盟各国有相应的执法机构来管理化妆品和药物。以法国为例,药妆属于活性化妆品,监管药妆市场的部门为法国药品及健康产品卫生安全局(ANSM)。该机构负责:药品行业机构成立前审查,发放市场准入许可,产品上市后跟踪监管,原材料、临床试验和产品质量安全性的把控,广告宣传监管等。日本是唯一给“药妆”官方“名分”的国家。日本对药物、医药部外品进行监管的主要法律依据是《药事法》,监管主体单位是日本厚生劳动省。日本的药品分类非常详细,除了处方药“第1类医药品”之外,还将非处方药分为“第2类医药品”和“第3类医药品”。而且,日本是发达国家中唯一一个用法律定义了“准药/半药”概念的国家,并单独设立了普通产品和药品之间的“医药品外部”,从而在这一基础上给予了“药妆”法定地位。

《药事法》将“医药品外部”定义为药物以外有特定使用目的、对人体作用温和、不是器具或器械的产品。在管理上属于药品,在销售时不如药品那样严格,任何人都可以购买。在医药品外部中有一类是“劳动厚生大臣指定的产品”,可以理解为厚生省特别确认的产品,里面就明确包括“含药化妆品”。“含药化妆品”作为医药品外部的一种,受到的监管和上市条件与医药品外部一致:成分对人体作用温和,以政府审批为准;生产符合GMP标准,高于普通化妆品;上市或进口前需申报审批,由厚生劳动省颁发许可。

中国、欧美、日本对于化妆品、药品、“药妆”概念比较

数据来源:公开资料整理

欧美:历史沉淀,技术创新,打造高端品牌

法国三大药妆品牌薇姿、理肤泉和雅漾,均拥有悠久的品牌历史,是全球药妆市场高端专业的形象代表。法国生产药妆的企业,很多是具有医学背景、有专门生产线的公司,在法国一般被称为“专业实验室(Laboratoire)”,如法国依泉专业实验室(LaboratoireDermatologiqueUriage)、法国赛诺菲专业实验室(Sanofi-Aventis)等。药妆产品成分会通过临床测试,因此具有较高的安全性和专业性。而法国人在选择护肤品的过程中,更倾向于听取皮肤科医生的建议,使用“药妆”品牌。药妆销售以药店为主,法国的药店主要为Parapharmacie与Pharmacie两种,其中Pharmacie属于传统药店,需有专业学位的药师驻店,可以销售处方药、OTC及药妆。而Parapharmacie则是药妆店,只需普通的药剂师,不可以出售处方药等药品,只能出售保健品、药妆产品。

欧美药妆市场主要品牌简介

数据来源:公开资料整理

不同于法国以天然植物成分为主的药妆品牌,美国药妆的突出特点在于高科技,以专利配方为主要成分。一个典型的例子是修丽可(SkinCeuticals),其主要成分左旋C是由国际皮肤科医学权威皮尼尔教授及其研究团队结合杜克大学医学中心的技术协助,开发出来的专利系列。左旋C产品系列已在全球16个国家及地区销售,凭借较强的抗氧化功效在药妆界享有盛名。2005年,皮尼尔教授又推出了左旋C的升级版CEFerulic,进一步巩固了SkinCeuticals在药妆界的地位。

美国的线下药妆门店分布广泛,消费者已经形成了到药房购买“药妆”的生活习惯。CVS、LongsDrugs和Walgreens、RiteAid是全美四大药品连锁店。各药品店的定位也稍有区别:CVS提供“一站式”购物服务,SKU品类齐全;Walgreens1901年创办至今已经有百余年历史,主要走低价路线;LongsDrugs所经营的商品种类十分广泛,也是最大的日用品销售商之一;RiteAid以销售药品为主。

日本:有法规制度可循,药妆店为主流销售渠道

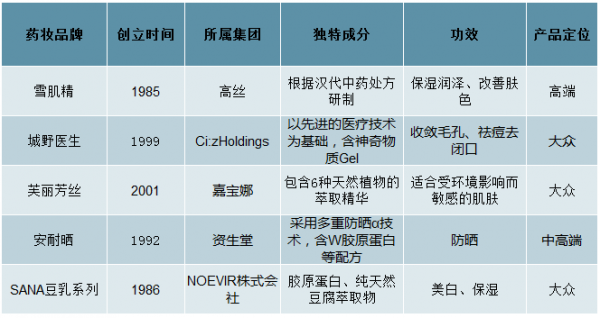

日本作为全球唯一设立药妆独立品类的国家,对药妆有着更高、更明确的要求:配方必须完全公开,所有有效成分及安全性必须经过医学文献和皮肤科临床测试证明;配方精简,不含色素、香料、防腐剂及表面活性剂;有效成分含量高,针对性强,较一般护肤品功效显著。产品成分方面,日本药妆注重天然原材料,坚持“健康无添加”的同时,融合科学技术,专利配方获多项国际大奖。不同于欧美市场以中高端为主,日本药妆高中低档次齐全,以高性价比受到众多消费者青睐。

日本药妆市场主要品牌简介

数据来源:公开资料整理

和中国的销售渠道分布很不相同,药妆店在日本化妆品渠道中占比第一,而电商渠道因为物流人力成本、消费习惯等因素发展较缓慢。二战后欧美品牌进入日本市场,主要占据高端百货渠道。90年代,泡沫经济破裂之后,大众化妆品的需求保持稳健,以中低端市场为主的药妆店成为日本化妆品行业的主流渠道。2017年日本药妆店中约70%的门店由传统的药店发展而来,30%的门店由超市、百货商店等发展而来。日本药妆店在2000年初得到较快的发展,2004年以后增速开始下滑,在龙头企业的带领下,16-17年的增速有所回升。药妆店总数从2000年的1.18万家上升至2017年的1.95万家,平均每年新开店数达430家,整体销售额达4082亿人民币。从药妆连锁TOP10企业拥有门店数量及销售额来看,日本药妆店的集中度较高。CR10市场份额从16年的61.4%增长至17年的66.4%。TOP10企业拥有的门店数占比从16年的51.37%增长至17年的52.46%。

国内:发展起步阶段,护肤品行业风口

功效护肤快速发展期,本土品牌错位竞争

并无官方名分,大多指功效性护肤品

“药妆”至今在国内尚没有法规层面明确的界定。为避免化妆品的命名对消费者产生误导,国家食品药品监督管理局出台的《化妆品命名规范》中禁止使用“医学”、“医药”、“医生”、“药妆”等相关词语。19年1月10日,国家药监局发文表示“对于以化妆品名义注册或备案的产品,宣称‘药妆’、‘医学护肤品’等‘药妆品’概念的,属于违法行为”。国家卫生部用于规范管理化妆品的主要法规《化妆品卫生监督条例》,仅将化妆品分为特殊、非特殊两类。特殊用途化妆品指作为育发、染发、烫发、脱毛、美乳、健美、除臭、祛斑、防晒等用途的化妆品。因此,在我国以功效性产品为主的“药妆”作为特殊用途化妆品来管理。

我国特殊用途化妆品审批流程

数据来源:公开资料整理

从市场的角度,化妆品行业普遍认同的“药妆”大致分为三类:(1)药品企业延伸出来的“药物化妆品”,如云南白药的采之汲面膜、同仁堂的丽颜坊;(2)由医学人员研发,在医院和药房渠道销售的“医学护肤品”,如标婷、京卫本草、薇诺娜(本文认为“药妆”大范畴上仍属妆字号化妆品,不同于械字号产品,因此械字号医疗美容产品不在本文讨论范畴);(3)有祛斑祛痘等针对性功能的“功效性护肤品”,如佰草集、相宜本草等品牌旗下的功效性护肤品。前两种概念将“药妆”更多贴近“药”的范畴,而第三种包含范围最广,也是市场认可度最高的“药妆”概念,有一定保湿舒缓、美白抗衰、祛痘祛斑等特定功效。

因此,“药妆”从某种意义上是化妆品行业发展过程中随着消费者需求的升级以及皮肤学研究的深入应运而生的一个细分品类,我国药妆并未得到官方的“名分”。本文所讨论的“药妆”将立足于市场公认的“药妆”概念,泛指功效性护肤品。

我国功能护肤细分市场占比远低于欧美和日本,未来成长空间广阔。2005年开始日本的FANCL、美国的露得清等国外功效护肤品牌大举进军中国市场,国内企业也纷纷开始涉足。中国功效护肤市场规模从10年的110亿元增长至17年的625亿元,年复合增长率达

28.16%。但和欧美、日韩较为成熟的市场相比,我国功能护肤市场规模占化妆品整体市

场规模比重较低,2017年功能护肤市场份额占整个化妆品市场17.3%;2017年在日本药房产品销售比重中,药妆产品(日本承认“药妆”)占到了近一半的份额,欧美国家功效护肤化妆品的市场份额占整个化妆品市场的60%以上。

目前我国功能护肤市场主要分为三个层次:1)以薇姿、理肤泉、雅漾为代表的外资品牌主导高端市场;2)中国已有170多家企业涉足功能护肤市场,主要占据中低端市场,包括功能护肤创业公司薇诺娜等,以及“跨界”著名医药企业,如云南白药的采之汲面膜、同仁堂的“同仁御颜”、康恩贝“萃芙理”孕产妇肌肤修复系列、仁和药业的燕窝赋活面膜等。3)另外还有一些起步较晚的企业,提供产品多为概念性,缺乏实际功效性,随着功能护肤市场标准的完善和竞争的加剧,有可能会被逐渐淘汰。总体来看,国产品牌尚处于起步阶段,品牌知名度和产品销量远不及国外知名品牌。中国品牌网推出的功能护肤十大品牌排行榜里,清一色为欧美日韩品牌,国产品牌的市场影响力较低。

依托国内丰富的中草药资源,国产品牌市场份额有望提升。中国拥有丰富的中草药资源,如松茸、甘草、红景天、红花等,这些是化妆品业界常用的功能护肤品原料。国外功能护肤品牌瞄准国内这些丰富的原料资源,也在寻求和国内品牌的合作,以推进中国功能护肤市场。如2016年英国功能护肤龙头KWS集团与广州杨森达成战略合作,针对中国消费者肤质特点推出KWS的秋冬春季保湿修护系列产品。

国内企业凭借天然的中草药资源优势,有望在功能护肤市场得到迅速成长。如扎根云南昆明的本土品牌薇诺娜以云南特有的植物资源青刺果、马齿苋、滇重楼、滇山茶为产品核心成分,自08年成立至今,已拥有大量用户基础,2017年双十一活动中薇诺娜在24小时内全线销售额达到3亿,是第一个销量破亿的药妆品牌。

我国功能护肤市场竞争层次

数据来源:公开资料整理

我国目前功能护肤市场十大品牌

数据来源:公开资料整理

消费者需求细化,产品功效差异化竞争

中国功能护肤市场消费需求“年轻化”趋势明显,祛痘类市场增长迅速。目前功能护肤消费有越来越“年轻化”的趋势。85后、90后、95后消费者占据市场主体,且95后消费者的消费能力增长最快。伴随着消费者年轻化趋势,功能护肤中主要针对青春痘患者的祛痘类产品需求在不断攀升。中国的“痘痘肌”人群数量在1亿人左右,至少有6.5亿不同程度的痤疮人群。加之“修仙党”“加班汪”的社会风气在15-30岁人群中盛行,生活压力、作息紊乱已成为痘痘肌人群增多的主要原因。同时,消费者祛痘意识也愈发强烈,祛痘产品已成为功能护肤里面增长较快的一个细分赛道。

成分党兴起,追求功能护肤品牌的高效安全性。随着消费者健康安全意识的觉醒,对化妆品成分的认知也在快速增长,对于化妆品的需求已经从单纯地追求功效性过渡到追求既高效又安全的阶段。功能护肤作为功效性化妆品类,其成分越来越受到消费者关注。而功能护肤品牌在进行营销宣传时,也往往会将产品主要成分作为卖点,比如新锐品牌HFP在进行内容营销时常常围绕产品成分进行软文推广。

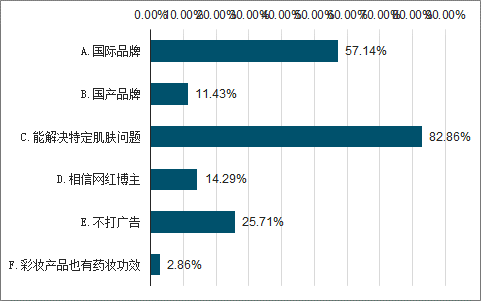

“精细化”需求兴起,功能护肤市场有望实现差异竞争。80后、90后作为化妆品市场的消费主体,最显著的消费特点之一,就是更懂得理性选择、重视个性化需求。功能护肤作为功效性化妆品类,细分趋势日益明显。在功能护肤功效需求问卷调查中,抗敏只排到第4位,占比29%,去黑头、收缩毛孔、祛痘、消除痘印、安全抗皱等更为细分具体的功效占绝对比重。在功能护肤吸引消费者购买的主要因素里面,83%的人认为能解决毛孔粗大、痘痘肌和敏感肌等针对性皮肤问题的功能护肤,是考虑购买的主要因素。

功能护肤市场调研问卷Q:什么样的功能能吸引你?

数据来源:公开资料整理

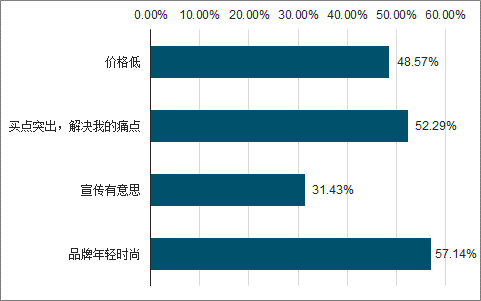

功能护肤市场调研问卷Q:小众品牌的优势有哪些?

数据来源:公开资料整理

拓展电商渠道,依靠线上口碑传播扩大知名度。到2022年我国国内功能护肤电商交易规模将达475亿元,占功能护肤产业规模50%左右。国内电商的快速发展给一些国产小众功能护肤品牌带来了机会。这些品牌往往从细分品类切入,通过电商渠道放大产品影响力,由产品带出品牌,从而产生一批忠实拥趸。比如当下热门的互联网功能护肤品牌HFP,专注于年轻人祛痘这个细分市场,通过互联网上口碑传播,在淘宝、天猫上迅速扩大知名度,形成小众领域有一定影响力的代表品牌。

2016-2022我国功能护肤电商渗透率预测

数据来源:公开资料整理

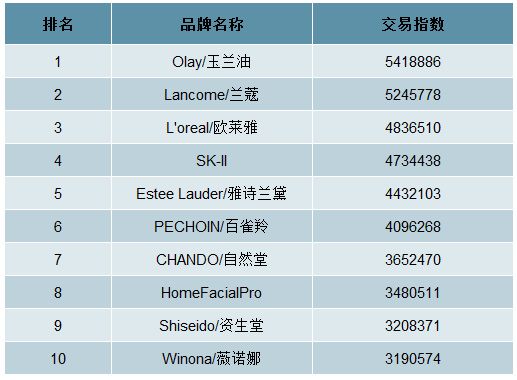

2018年淘宝天猫双十一美容/护肤/美体/精油排行榜

数据来源:公开资料整理

三、我国“药妆”市场的最新监管规定

(一)政策解读

2019年1月10日,国家药监局化妆品监管司发布《化妆品监督管理常见问题解答》,再次明确我国对于“药妆”、“医学护肤品”、“药妆品”概念的监管态度——即以化妆品名义注册或备案的产品,宣称“药妆”、“医学护肤品”等“药妆品”概念的,均属于违法。此政策一出,以药妆为名称的产品大量消失,但从市场的角度看,目前“药妆”存在大量的消费需求,不可能烟消云散。该政策虽然限制了“药妆”这一名称的使用,却也只是禁止这种具有特殊功效的化妆品以“药妆”的名义进行销售,以避免消费者因对“药”和“妆”的概念不清而上当受骗。故此政策究其本意,是为了规范化妆品市场的有序发展,避免概念炒作引发的恶性竞争,并非将“药妆”产品“一棒子打死”。

(二)强监管原因分析

1.市场竞争错位,营销泛滥。市场终究是市场,其中不免有部分商人成为利益的铁杆拥趸,虽然“药妆”中有着特殊的添加成分,但究其本质却仍然为化妆品,部分商家过度宣传“药妆”这一概念,由此在化妆品市场竞争中取得优势地位,也造成了市场竞争错位。还出现部分厂商串通美容师等从业人员进行暗箱操作,有的商品并不符合“药妆”的生产标准,也没有相应的功效,但打着“药妆”的旗号进行营销,虚假夸大自身功效的同时,有意贬低其他普通化妆品品牌,从而使很多消费者无法辨别。总之,“药妆”市场泥沙俱下,强监管势在必行。

2.产业质量不到位,侵害消费者权益。有部分商家,为了增加利益而放弃了应有的道德操守和社会责任,未经监管部门认定、获得生产销售准可,自行制作假冒伪劣产品及编造假的批准文号就进行销售。这种缺乏质量保证的所谓药妆产品不但不具特殊的功效,反而是危害更大的、连普通化妆品标准都达不到的产品,“挂羊皮卖狗肉”式地欺骗消费者。这种产品不仅没有缓解特殊皮肤人群的皮肤现状,反而加重了他们的皮肤负担。而这一现象背后,也有部分消费者盲目追逐“药妆”产品,这才使不合规范的“假药妆”不容易被监管,从而侵害消费者的权益。

四、我国“药妆”市场发展的趋势与建议

(一)建立健全监管体系

欧美国家药妆产业较为成熟的原因之一,是有较为完善的管理体系,因此我国需要建立健全监管体系以使“药妆”的发展走向规范化。在政府方面,明确可以有特殊功能的或生产标准更高的化妆品,加强针对这一特殊类别的化妆品的质量监管,同时避免营销人员打着药的名义欺骗消费者。在社会方面,可以通过宣传特殊化妆品的定义以及标准,使此类特殊化妆品不再成为年轻人的专享,而让更多人参与到规范化妆品市场的建设中来。在个人方面,建立起相应的群众举报奖惩制度,通过监督来规范市场。

(二)开辟专柜,加强对产品质量的监督

特殊化妆品一方面不能以“药”的名义,另一方面也不建议与普通化妆品混为一谈。因而建议开辟专柜,加强对该门类的化妆品的质量监管,再招聘专业的特殊化妆品销售人员,给予他们对应的知识培训,让他们对“药妆”的认知不仅停留在宣传手册,也不故意混淆“药”与“妆”的概念,结合消费者的真实需求提供合适的产品及服务。在产品质量上,要实行销售者自查和有关部门联查的形式,确保特殊化妆品的安全问题不再出现。

相关报告:智研咨询发布的《2019-2025年中国药妆行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药妆行业市场发展调研及未来前景规划报告

《2026-2032年中国药妆行业市场发展调研及未来前景规划报告》共十四章,包含中国药妆优势企业竞争力对比分析,2026-2032年中国药妆产业发展前景预测分析,2026-2032年中国药妆行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国药妆行业发展前景展望:市场竞争加剧,产品发展趋向多元化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2019年中国药妆行业市场规模及相关品牌分析[图]](http://img.chyxx.com/2020/11/20201113143040.png?x-oss-process=style/w320)